原创精选> 正文

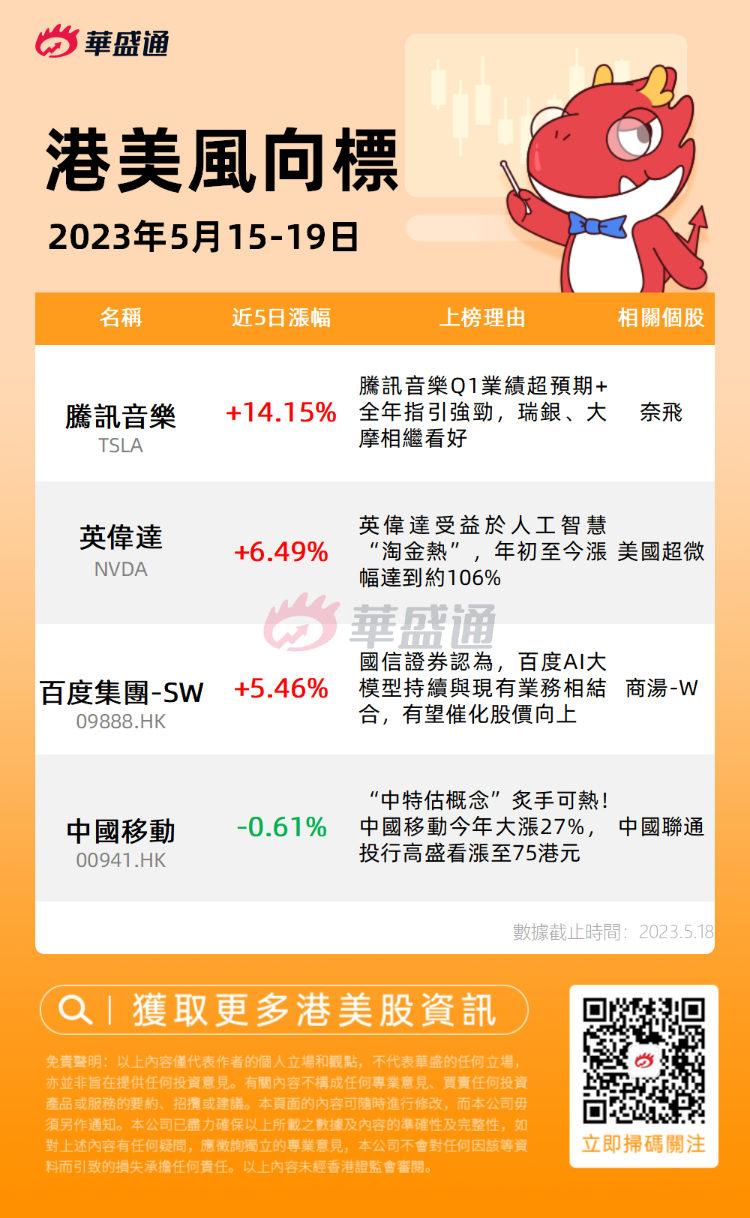

港美风向标丨涨幅惊人!英伟达年内狂飙106%,获多家机构追买;移动云加入价格战

2023-05-18 20:00

發仔导读

结合市场资讯+公司财报+大行观点,追踪热门港股,关注市场最新风向,发现更多投资机会,我们一起来看看本周风向标重点!

1、腾讯音乐Q1业绩超预期+全年指引强劲,大摩、瑞银相继看好;

2、英伟达受益于人工智能“淘金热”,年初至今涨幅达到约106%;

3、国信证券认为,百度AI大模型持续与现有业务相结合,有望催化股价向上;

4、“中特估概念”炙手可热!中国移动今年大涨27%,投行高盛看涨至75港元。

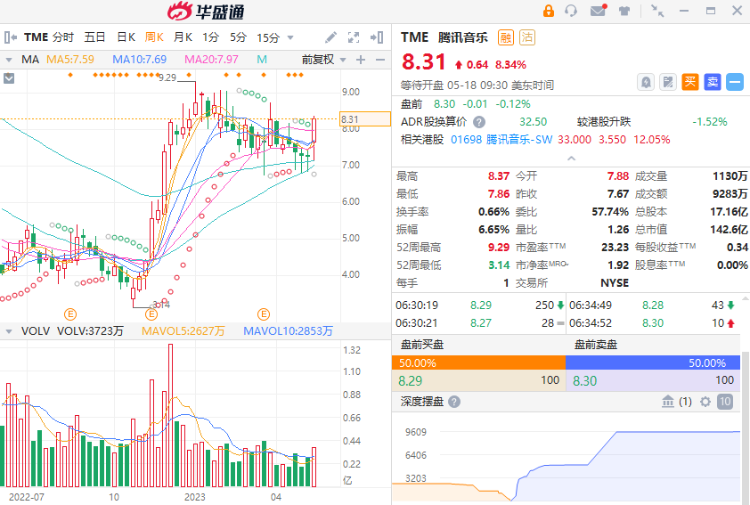

腾讯音乐 $TME

机会解读:

- 随着商业化能力不断加强,在线音乐收入实现强劲增长,腾讯音乐一季度业绩爆发。据财报显示,腾讯音乐Q1营收同比增长5.4%至70亿元,在线音乐订阅业务贡献了26亿元;调整后净利润同比增长57%至14.1亿元。

- 对腾讯音乐而言,该季度不仅止住了已连续多个季度的营收同比下滑趋势,付费用户数也同比增长17.7%达到9440万,在线音乐付费率达到15.9%创历史新高,可见其在线音乐商业模式已初见成效。

- 大和发布研究报告称,腾讯音乐线上音乐服务收入的运行率不俗,将抵销社交娱乐业务进一步疲软。由于在线音乐利润率的提高,该行将其2023-24年的盈利预期上调12-13%。

- 大摩和瑞银也相继看好腾讯音乐。大摩预计腾讯音乐今年二季度音乐业务收入将超过社交娱乐服务收入,料音乐业务营业利润率将在全年达到超过15%。瑞银将腾讯音乐第二季收入预测提高2.9%至74亿元人民币,予其8.5美元目标价。

风险提示:行业监管政策趋严;在线音乐行业内部竞争加剧

相关个股关注:

| 股票简称 | 周内涨幅 | 关注理由 |

| 奈飞 $NFLX | 0.02% | 奈飞高管表示,公司广告套餐月活跃用户达到500万,有望在争夺在线观众的竞争加剧之际增加新的收入来源 |

英伟达 $NVDA

机会解读:

- 对人工智能需求的爆发使得芯片制造商英伟达成为今年标普500指数中表现最好的股票,其股价年初以来上涨了106%,与此同时,该公司首席执行官黄仁勋的财富也因此大幅增加,达到270亿美元。

- 法兴银行近日发布报告称,英伟达目前在AI芯片领域处于领先地位,其A100/H100 GPU芯片专为AI训练和运行机器学习软件而设计,是支持ChatGPT所需的关键底层硬件。

- 此外,英伟达一季度还获多家知名机构大举押注。据13F文件显示,小摩、美银、贝莱德等皆在Q1加仓英伟达,且从持仓比重变化来看,英伟达已经成为以上3家机构的前五大买入标的。

- 英伟达将于5月24日美股盘后,披露2024财年第一财季的业绩报告。据彭博分析师估算,英伟达此次营收预计约为65.04亿美元。美银分析师预计Q1英伟达数据中心和游戏将强劲增长,二季度指引可能强于预期。

风险提示:AI芯片价格波动;宏观经济因素影响

相关个股关注:

| 股票简称 | 周内涨幅 | 关注理由 |

| 美国超微 $AMD | 8.91% | 大摩看好AMD人工智能芯片业务,称其机会高出预期数倍 |

百度集团-SW $09888.HK

机会解读:

- 押注AI赛道的百度,今年一季度实现营收311亿元,同比增长10%;净利润(non-GAAP)57亿元,同比增长48%。聚焦高利润率业务,百度AI云的收入同比增长8%至42亿元,在non-GAAP准则下,AI云由亏转盈,这也是国内继阿里云后第二家云服务实现盈利。

- 瑞信发表报告指出,由于广告业务组合较高,以及云业务调整后营运利润达致收支平衡,百度首季核心收入按年升8%至230亿元,胜于预期。该行还认为百度广告业务的复苏前景向好,将其目标价上调至174港元。

- 百度公告称,文心一言完成了“四项重大技术升级”,模型推理性能提高了近十倍。国信证券表示,百度持续改善大模型性能和效率,推进将AI与现有业务结合,有望催化股价向上。大模型对于百度中长期发展具备重要意义,建议重点关注其后续进展。

- 考虑到百度的商业化进度与复苏进程,中信看好其估值弹性,随着降本增效的推进,该行料其2023-2025年的收入为1366/1486/1596亿元,并给予公司港股目标价至162港元,维持“买入”评级。

风险提示:AI 核心技术发展不及预期;科技领域政策监管持续收紧

相关个股关注:

| 股票简称 | 周内涨幅 | 关注理由 |

| 商汤 $00020.HK | -1.75% | 近期发布SenseEarth 3.0智能遥感云平台 以AI遥感大模型开创DaaS创新服务模式 |

中国移动 $00941.HK

机会解读:

- 作为通信行业龙头,中国移动近期披露了强劲的一季度财报。Q1实现营收2507.5亿元,同比增长10.3%;实现归母净利润280.7亿元,同比增长9.5%。开源证券指,公司持续推进开源增收、降本增效,把握数字经济发展红利,深化CHBN业务全向发力。

- 投行高盛发研报指,中国移动宽带用户数量增长超出预期,带动固网收入增加,加上预期云端业务收入未来两年将提升,此外,该行认为中国移动是中国国有企业和政府部门云端需求不断增长的受惠者,上调其目标价至75港元。

- 移动云近日加入降价阵营,部分产品线最高降幅达60%。据悉,中国移动去年云收入达到503亿元,增速为108.1%。申万宏源指出,此次价格优化的背后,预计是运营商云业务规模的持续提升,因为其“能力与性价比同时凸显。

- 今年以来,中特估概念成为炙手可热的投资方向,各路资金纷纷抢筹。在数字经济、算力网络等因素持续催化下,估值偏低的中国移动率先发力,截至今日收盘,中国移动年内上涨%。华西证券曾发表研报表示,通信行业中包括大型央企和地方国资背景的企业有望在“中特估”持续的行业轮动中受益。

风险提示:政策变化;运营商竞争加剧

相关个股关注:

| 股票简称 | 周内涨幅 | 关注理由 |

| 中国联通 | -0.8% | 西南证券指出,数字经济重要性凸显,政策加码指引投资主线,看好数字中国细分产业趋势上的投资机会 |

以上就是本期發仔整理的热门港美股,祝各位投资顺利!

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

美股前瞻 | 纳指期货盘前跌超1%,存储概念回调!SpaceX、CoreWeave获纳入获纳入罗素指数;花旗称AI交易仍未终结

资金复盘 | 北水抛售港股逾25亿港元,净买入建滔积层板超23亿港元,抛售阿里逾22亿港元

英特尔“十倍回报”豪言刷屏!陈立武抛出AI时代“瓶颈地图”,深度拆解七大赛道谁将率先突围?

新股申购 | 同仁堂医养今起招股!一手入场费3136.31港元

华盛早报 | 存储涨价潮压垮硬件巨头!苹果、微软罕见双双涨价;史无前例!三星10年砸1000万亿韩元扩产芯片

干货集锦!《跑赢美股》6月直播核心观点总结

美股前瞻 | AI牛市不停!美光绩后狂飙17%带飞存储板块;美国5月核心PCE同比增3.4%;IBM推出全球首款小于1nm芯片

中信证券港股策略:关注高解禁比例标的及行业龙头解禁对股价的短期扰动

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。