原创精选> 正文

财报前瞻 | 全球瞩目!激烈的价格战下,特斯拉Q1财报重点关注什么?

2023-04-17 22:26

编者按:4月20日美股盘后,特斯拉将发布23年Q1财报;彭博分析师预期营业收入为234.89亿美元,同比增加25.2%,净利润30.57亿美元,同比下跌18.2%。

上周发布的多项通胀数据显示,美国通胀正在持续缓解,这显著提振了市场乐观情绪。随着美股Q1财报季将于本周进入高峰,市场也将迎来更多考验。分析师指出,未来一个月影响美股市场的最大因素将是企业财报,考虑到盈利衰退的可能性,这一轮财报尤为重要。

特斯拉此前在官网宣布,将于美国东部时间4月19日美国股市收盘后(北京时间4月20日)发布截至3月31日的2023年第一季度财报。

彭博分析师普遍预期,特斯拉在23年一季度营业收入至234.89亿美元,同比增长25.2%,经调整后净利润为30.57亿美元,同比下跌18.2%。回顾22年Q1的财报数据,特斯拉总营收187.56亿美元,合并净利润为32.75亿美元。

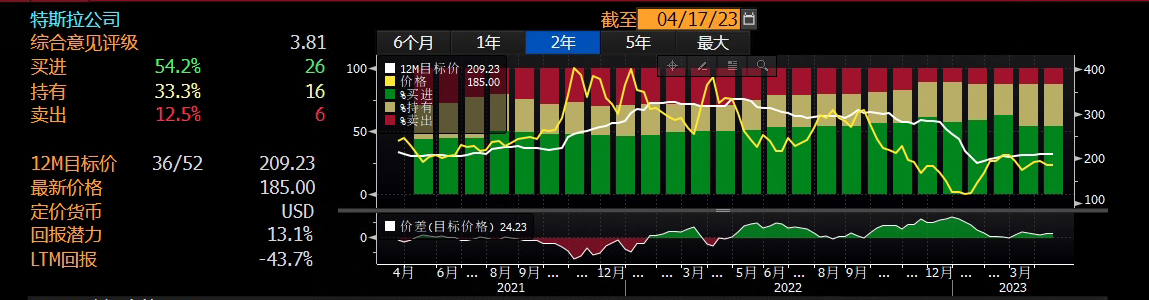

截至目前,共有48位分析师对特斯拉发布综合意见评级,其中买入评级的分析师共有26位,占比54%,超过一半的分析师看好特斯拉股价后市表现。

今年以来,美联储加息节奏放缓,市场恐慌情绪得到缓解,科技股企稳反弹,作为全球电动车龙头的特斯拉股价表现不俗,截至发稿,特斯拉股价报185美元,总市值5863亿美元。股价年内涨幅高达50.9%,远远跑赢同期标普500指数的涨幅7.77%和纳斯达克指数的涨幅15.83%。

在一季报披露前夕,市场普遍关注特斯拉降价促销给业绩带来的直接影响。

特斯拉降价促销,一季度创造交付新纪录

数据显示,特斯拉今年一季度总计交付42.29万辆新车,环比增长4%,同比增长36%,创造了单季度交付的新记录。从销量来看,价格下降重新刺激了消费需求,特斯拉的汽车不断打破销售记录,出现在全球多个国家最受欢迎的汽车名单中。

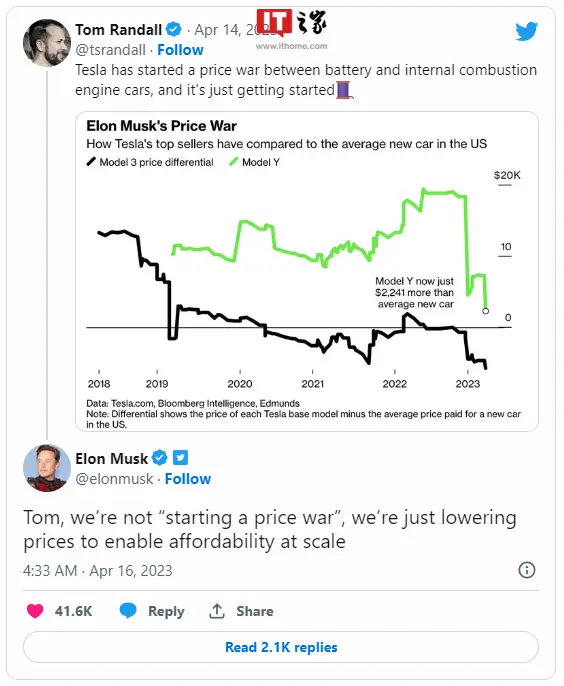

交付量的高增长背后,是特斯拉在一季度持续降价促销。据悉,今年以来,特拉斯已经在包括美国、欧洲、中国在内的全球市场进行多次降价以提振消费者需求。其中在美国市场,因受政府收紧电动汽车购车税收抵免规则的影响,特斯拉今年以来已进行五轮降价。此外,在欧洲市场,Model 3、Model Y两款车型价格降幅达到了10%。

对此,马斯克在推特上做出了回应。他说:“我们不是在‘发动价格战’,我们只是在降低价格,以实现规模化的可负担性。”他的意思是,特斯拉的目标不是为了打败竞争对手,而是为了让更多的人能够买得起电动汽车。

特斯拉表示,得益于生产规模的扩大,降价成为可能。“我们的使命是加速向可再生能源的过渡,并且为了实现这一使命我们已作出总体规划、设定了明确的路径,那就是将成本密集型的小批量产品转变为更便宜的大批量产品。”

特斯拉将于4月19日举行第一季度财报电话会议。公司高层表示,“届时,我们将分享公司自年初以来大幅降价对利润率和需求所产生的影响。”

降价促销会不会影响到特斯拉利润率的健康状况?

特斯拉的降价策略也引发了投资者对其利润率表现的担忧。花旗和Bernstein就曾表示,随着特斯拉即将公布一季度财报,市场将更加关注这家电动汽车制造商的毛利率,因为这将成为近期市场情绪的决定因素。另有分析师预计,特斯拉的降价或使其每年损失约7亿美元。

利润率对特斯拉来说意义重大。如果利润率保持健康,该公司的股票表现将相当不错。然而,如果利润率被挤压,那么空头将会控制局面。华尔街希望看到特斯拉以更实惠的价格服务于更广泛的整体潜在市场,同时保持健康的利润率。

彭博分析师Kevin P Tynan认为,特斯拉第一季度在全球交付了创纪录的42.3万辆汽车,同比增长36%,这得益于特斯拉公司提振消费需求和保持50%的平均销量增长的目标,但特斯拉的毛利润面临大幅下降的风险,原因是交付量激增未能阻止库存的上升。市场普遍认为,2023年特斯拉将售出180万辆汽车,到2026年不超过300万辆,平均增长率为20%,而该公司的目标是50%。随着传统制造商增加电动汽车产量,进一步吸引特斯拉的潜在客户,特斯拉在美国的电动汽车市场份额在2018年第三季度达到86%的峰值之后便逐渐走低,在2022年第四季度下滑至57%。

分析师认为,降价促销肯定会对特斯拉的利润率造成压力,但预计,由于成熟的供应链/运作,特斯拉将拥有比竞争对手更好的缓冲,以及在市场顶端附近的有利可图的定位即,更多地依靠品牌而不是定价。

分析师对于特斯拉后市观点分歧较大

由于特斯拉在中国和欧洲市场上的销量持续增长,一些机构还对公司的全年表现表示乐观。不过也有部分分析师担忧特斯拉面临的供应链瓶颈、竞争加剧等问题可能会对其未来业绩造成影响。

塔特尔资本管理公司的马特•塔特尔指出,特斯拉的降价和近期股价下跌导致其2.91%的股价跌至约一个月来的最低水平。“如果股价涨到150美元,我不会感到惊讶,”塔特尔说。

Piper Sandler的亚历克斯•波特表示,特斯拉正处于“战争状态”,并“保持其激进的定价策略”。“我们认为,投资者应该预计价格将继续大幅下跌。”该分析师表示,最近的举动表明,只要特斯拉电动汽车的等待时间降至4至6周,电动汽车制造商就会调整价格。

波特说,裁员“显然是利润率的不利因素”,但考虑到整个行业的可承受性问题和特斯拉优越的成本结构,这对特斯拉来说不是问题。

Guggenheim 证券分析师 Ronald Jewsikow 在一份报告中表示,预计投资者将降价视为负面消息,因为这与特斯拉最近表态所暗示的强劲需求背道而驰。他补充称,降价对特斯拉第二季度平均售价的影响在300美元左右,低于普遍预期低。平均售价对投资者和分析师来说非常重要,因为它的下降对利润率的任何打击都会影响特斯拉未来的利润。

在特斯拉的最新降价之后,Jewsikow 更新了对特斯拉财务状况的预期,下调了对特斯拉2023财年的收入、EBITDA和每股收益预期,但仍维持了对特斯拉105美元的目标价,重申了对特斯拉股票的卖出评级。

此外,特斯拉近日宣布储能超级工厂落地上海,将规划生产特斯拉超大型商用储能电池Megapack,初期规划年产商用储能电池可达1万台,储能规模近40GWh,产品覆盖全球市场。特斯拉储能超级工厂项目计划于23年第三季度开工,24年第二季度投产。海通国际发研报指,储能产业链中价值量最大、弹性最大的电池环节将最先受益。料特斯拉2023年储能出货有望增长超15GWh,累计出货超过30GWh,目前特斯拉仍有大量在手储能订单,储能有望打开公司新增长空间。

至于特斯拉的一季报究竟如何,我们拭目以待。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元