原创精选> 正文

阿里破局重生!业务一拆六,仅阿里云估值近3000亿

2023-03-29 17:37

编者按:阿里组织变阵带来新的增长潜力,旗下多个优质公司有望率先上市;机构普遍认为阿里股价当前被低估,后市看涨预期强烈。详情>>

3月27日,全网流传出一张马云回国,参观云谷学校的照片,市场普遍认为民营经济松绑信号已经逐渐明朗。紧接着,阿里巴巴就有了新的大动作。

1+6+N的组织变阵

3月28日,阿里巴巴集团董事会主席兼首席执行官张勇发布全员信,宣布启动“1+6+N”组织变革。在阿里巴巴集团之下,将设立阿里云智能、淘宝天猫商业、本地生活、菜鸟、国际数字商业、大文娱等六大业务集团和多家业务公司。业务集团和业务公司分别成立董事会,实行各业务集团和业务公司董事会领导下的CEO负责制,阿里巴巴集团全面实行控股公司管理。张勇在信中表示:“市场是最好的试金石,未来,具备条件的业务集团和公司,都将有独立融资和上市的可能性。”

张勇称,这是“阿里巴巴创办24年来最重要的一次组织变革”。

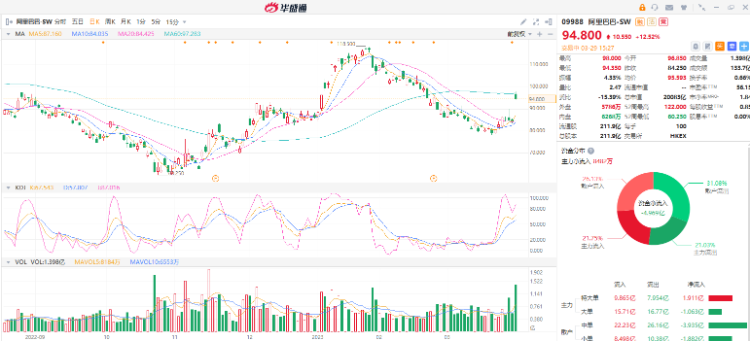

受该消息影响,阿里巴巴美股涨幅扩大至14%。截至今日发稿,港股阿里巴巴股价涨超12%,现报94.8港元。

阿里巴巴历史上,决定阿里命运的数次战略转型升级,也都是由单个业务的创新来驱动的。

2004年,支付宝从淘宝剥离,成为一家单独的公司,之后长出了蚂蚁集团。2011年6月,淘宝网一拆为三(一淘网、淘宝网和淘宝商城),由此长出了天猫。2012年7月,阿里推出“七剑下天下”,由此长出了阿里巴巴的外部电商生态。

本次阿里启用全新的组织结构和权力结构,为的是最大限度发挥单个业务的灵活性和能动性,让具体的业务来拉动集团,为集团注入活力。

旗下多个业务或单独上市

张勇说,希望阿里巴巴未来能够长出若干个上市公司,过几年继续“生儿育女”,长出更多上市公司。

阿里旗下的阿里健康、阿里影业、高鑫零售等业务都已经独立上市,这次改革后,阿里云、菜鸟、盒马等明星业务,乃至阿里国际数字商业板块都可以独立释放价值,对外融资、上市,吸收更多合作伙伴和发展资源,对内通过期权、股权,更有效地激励员工,从而焕发新的竞争力。

阿里云已成为下一阶段阿里的核心战略,估值2836亿元

去年年底,阿里宣布新一轮组织架构调整,其中最引人注目的变化,当属张勇兼任阿里云智能总裁,并直接分管钉钉。此次张勇亲自挂帅阿里云智能业务,可见云计算已成为扛起阿里下一段发展的希望。张勇也在财报业绩会上坦言,云计算是阿里面向未来的核心战略之一,云业务将更聚焦于客户价值与服务。在最新一季度财报中,阿里云季度营收在跨分部抵消前和抵消后分别为266.93亿和201.79亿元,经调整后EBITA利润为3.56亿元,相比去年同期的1.34亿元,同比增长166%。

根据中商产业研究院数据,2022年前四大云计算厂商分别为阿里云、华为云、腾讯云和百度智能云,占云服务客户支出总额的79%。 其中,阿里云仍然排在第一位,在云基础设施服务方面的客户总支出占36%,远超以19%的市场份额排名第二的华为云。

国金证券观点认为,阿里云的龙头地位稳固,由于云计算行业高成长得到估值2836亿元。

盒马完成组织架构调整,为上市铺路,估值842亿元

2022年9月,盒马CEO侯毅发布内部信称,盒马完成了新一轮组织架构调整,成立三大事业部+三大中台的“三横三纵”业务架构。业内人士指出这是在为上市铺路。

盒马作为新零售业态也已经走向成熟,连续几个季度业绩表现突出。数据显示,2022年,盒马鲜生销售额同比增长超25%,盒马X会员店增长超247%,奥莱和邻里的增长则高达555%,多业态实现强劲增长。根据阿里集团2022年第四季度财报,盒马和阿里健康带动中国零售商业的直营及其他收入本季度同比增长10%,也使得阿里巴巴直营业务季度收入首次突破了100亿美元。今年1月,盒马CEO侯毅在内部信中透露,2022年盒马高速增长的同时,主力业态——盒马鲜生已实现盈利。

在2022盒马新零供大会上,侯毅曾对盒马鲜生的未来发展许下了一个“十年之约”:从2023年起,盒马从“一万亿销售,服务十亿消费者”为目标,十年为期,坚持价值投入,将盒马鲜生打造成为中国最盈利的零售企业。国金证券认为,阿里旗下盒马和银泰的新零售业务处于培育期,估值842亿元。

菜鸟营收增速蝉联集团第一,估值1223亿元

阿里截至12月31日的2023财年第三财季业绩表明,在抵消跨分部交易前,菜鸟营收同比增长17%至230.23亿元,其中72%来自外部客户。抵消跨分部交易后,营业收入同比增长27%,达到165.53亿元,营收增速蝉联集团第一。主要是由于自2021下半年以来,为提升客户体验而进行的服务模式升级以及国际履行解决方案服务,导致国内消费物流服务收入增加。

该财季菜鸟调整后的EBITA亏损1200万元,亏损同比收窄87%。上年同期亏损9200万元。本财季,菜鸟运营海外分拨中心增至15个,在国内单日送货上门包裹峰值超1800万件,其中菜鸟驿站单日送货上门包裹量超过1000万件。国金证券认为菜鸟为投入期业务,估值为1223亿元。

国际数字商业三季度营收大增18%,Lazada估值377亿元

蒋凡掌管的阿里国际商务板块在三季度持续好转,营收同比大增18%,这个增速在阿里各板块中排名第二,仅次于菜鸟。尤其是国际零售部分(主要包括速卖通、Lazada、Trendyol及Daraz)本季表现强劲,营收146.44亿元,同比增长26%。国金证券给到Lazada估值为377亿元。

除此之外,国金证券还认为,淘宝天猫+国内批发在内的核心商业交易市场业务具备较强竞争力,盈利能力较为成熟,是阿里的现金牛,估值为38781亿元;本地生活(饿了么+口碑)估值为1011亿元;优酷为公司生态协同业务,估值为118亿元。

各业务板块或迎来更高市盈率 释放巨大股东价值

昨夜阿里美股大涨背后是市场认为,未来阿里各大业务集团上市后价值被重估,将释放巨大股东价值。对于阿里而言,本次分拆多个业务部门,必然会引发资本市场对于阿里的价值重估。近日,华尔街投资机构Sensor Unlimited在Seeking Alpha发文指出,阿里巴巴的目前市盈率约为10.8倍,仅为苹果(AAPL)、谷歌(GOOG)和亚马逊(AMZN)等同行估值倍数的一小部分,估值明显过低。

实际上,如果每个业务单独,阿里巴巴的价值很可能远超目前。例如阿里云,在阿里巴巴发布2020年Q1业绩后,高盛、摩根大通等多家机构上调阿里云估值至千亿美元以上,其中高盛上调阿里云估值至1238亿美元。当年上半年阿里云营收达245亿元,市场份额连续4个季度上涨。虽然1200亿美元当时还是阿里的估值的高点,但是其中的逻辑可以作为借鉴。

机构相继看好阿里股价后市前景

花旗分析师Alicia Yap指出,虽然每个业务部门可能还需要一段时间才能进行单独上市活动,而且控股集团在单独上市后是否会保留该业务部门的合并股份或解除合并股份仍不清楚,但我们相信投资者会重新评估每个业务部门的价值。

持有阿里巴巴股份的Great Hill Capital董事长Thomas Hayes认为:这对股东来说是非常积极的,集团各部分的估值能够更快地实现,通常在首次公开募股或分拆时,增长更快的业务部门最终将被市场授予更高的市盈率。

摩根士丹利分析师Gary Yu认为,市场对阿里巴巴战略的热情是值得注意的,该公司的交易价格较其各部分的总和相比有很大的折扣。随着市场对其业务部门的价值有所认识,其潜在的上升空间十分广阔。

摩根士丹利发表技术研究报告,指阿里巴巴股价在未来60日有望上升,发生此概率料逾80%,主要是该股近期有所回落,令短期内其估值更有说服力。该行指出,受惠于内地消费复苏,令其客户管理收入出现拐点,同时公司公布透过企业重组,释放阿里的价值,该行认为此消息为明显正面催化剂,这将改变市场的看法,并以分类加总(SOTP)的方法估值。该行予其美股目标价为150美元,评级为增持。

富瑞认为此次重组令不同业务部门能够快速回应市场的变化,增强其决策度。而每个单位负责其业绩,进一步激励潜在的IPO。该行表示,新结构释放估值并提升表现,并相信市场将进一步寻找机会及每个业务部门的潜力。该行予其H股目标价为214港元,维持评级为买入。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

港股周报 | 黄金股狂飙!灵宝黄金周升24%;段永平“被动减持”泡泡玛特;药明康德升近20%创新高

一周财经日历 | 重磅财报周!腾讯、Lumentum、中芯国际轮番登场!美国7月CPI携零售数据来袭

8月8日外盘头条:伊朗内部辩论霍尔木兹协议措辞 非农爆冷削弱加息预期 SpaceX将自建发电厂保障电力供应

Palantir股价将创下自2024年以来最佳单周表现,该股已不再是AI领域的失意者

7月非农就业数据走弱,支持美联储维持利率不变,但加息选项并未彻底排除

美股前瞻 | 聚焦20:30!市场静候7月非农数据;特朗普政府拟加码布局关键矿产;应用光电计划大规模扩产,光通信盘前集体飙升

港股异动 | 创新药概念再度走强,再鼎新药劲升14%,Q2产品收入环比增长11%;药明生物升逾5%,百济神州升逾3%

港股异动 | AI硬件股多数上涨,建滔积层板、胜宏科技涨逾5%,兆易创新涨逾3%;南方两倍做多海力士跌逾9%