热门资讯> 正文

次贷之鉴,欧美消费电器市场调整周期回顾

2023-03-22 09:19

- 惠而浦(WHR) 0

- 惠而浦(600983.SH) 0

- 江森自控(JCI) 0

本文来自格隆汇专栏:中金研究 作者:何伟 王畅舟等

摘要

次贷危机期间,美国消费电器、电子市场大幅调整:1)次贷危机是美国1982年以来的重大危机,地产销量、消费电器销售额规模所受影响大小可能类似第一次及第二次石油危机。2000年互联网泡沫破灭,1990年代初期“储蓄贷款协会危机”期间地产、消费皆未出现如此规模下滑。2)次贷危机期间,美国房屋销量2007、2008年连续同比-23.1%、-21.1%。美国消费电器、电子零售2007年已显疲态,同比+0.3%,2008、2009年同比-4.6%、-10.0%。3)2008年9月雷曼破产是标志性事件,但危机在此之前已展开,消费电器、电子零售从2008年1月开始明显下滑。4)消费电器、电子作为耐用消费品受影响较大。2008年4月去库存开始,持续22个月到2010年2月,此时库存堪比2002年水平,明显偏低。欧洲地区市场负面影响明显弱于美国。次贷危机后,美国厨电、白电、小家电等销售额继续增长。

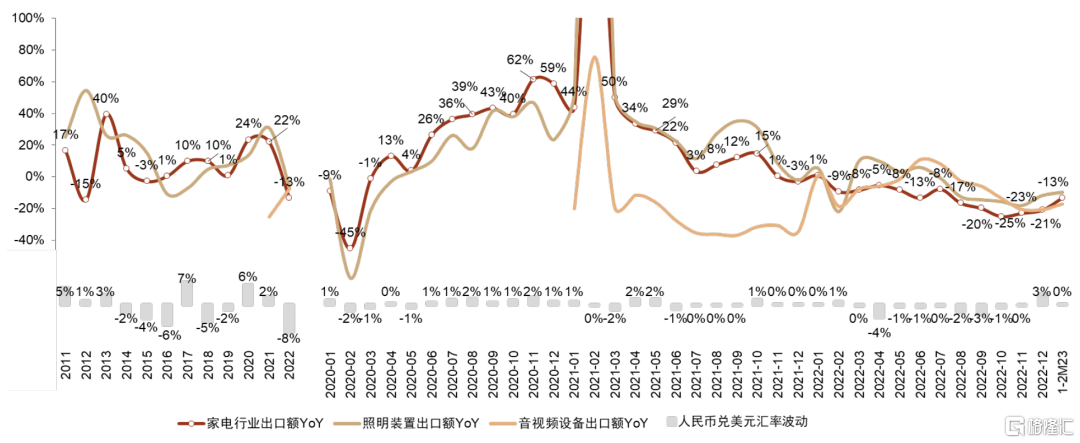

本轮家电需求周期调整:1)2020、2021年欧美市场疫情下居家需求和补贴导致消费电器、电子需求大幅增长;2022年高通胀,以及需求透支导致市场需求下滑,并出现去库存。2021年美国海上货物堆积加大去库存波动。2)美国房屋销量2021年7月以来下滑已20个月,零售商消费电器、电子类库存高点在2022年6月。3)我们预计欧美消费电器、电子类渠道去库存将持续到2Q23。如果美国经济硬着陆,耐用品零售下滑扩大,渠道和品牌企业会去库存,周期或将延长。4)中国家电出口在1Q22已经由于欧美客户去库存而下滑。2020-2022年中国家电出口额(美元)同比+23.5%、+22.3%、-13.3%。2018年以来,中国产能外迁。美国海关数据,清洁电器、黑电、厨房小家电自中国进口的比例(以进口量计)呈下降趋势,2022年对比2019年分别-26ppt、-13ppt、-7ppt。

4Q2022欧美消费电器、电子类零售继续下滑:1)4Q22欧美家电龙头营收同比普遍下降,如飞利浦个护小家电-4%;iRobot -21%;LG电子室内娱乐-10%;剔除汇率等因素影响,惠而浦-10.8%,伊莱克斯-10.5%,SEB-5.6%。2)照明企业营收下滑较小,4Q22昕诺飞-1%、艾迈斯欧司朗-4%;3)暖通空调龙头之前持续超预期,4Q22营收继续稳健增长,江森自控+3.5%,特灵科技+14%,雷诺士+13.4%,三菱电机暖通空调业务+29%(未剔除汇率影响),大金工业剔除汇率影响+17%。

风险

美国经济硬着落的风险;欧美耐用品去库存周期延长风险。

正文

次贷危机期间,美国消费电器、电子市场的借鉴

美国历次经济危机中,次贷危机冲击较明显

回顾较长的时间,美国经济先后经历过1970年代中期及1980年代初的两次石油危机,期间通胀高企,经济受到负面影响;1990年前后出现过储蓄贷款协会危机;2000年前后互联网泡沫破灭;2008年前后经历次贷危机。

次贷危机是美国地产1982年以来经济受到最明显的一次冲击。2000年互联网泡沫破灭,1990年代初期储蓄贷款协会危机期间,地产、消费数据皆未出现类似次贷危机时期规模的下滑,例如新屋销售数连续三年同比下降超过20%。每次危机均大概率带来消费电器、电子为主的耐用消费品、地产销量的下滑或波动,可作为分析危机影响的参考。除“次贷危机”外,我们认为历史上美国地产价格和消费电器、电子零售额调整时间相对较短。

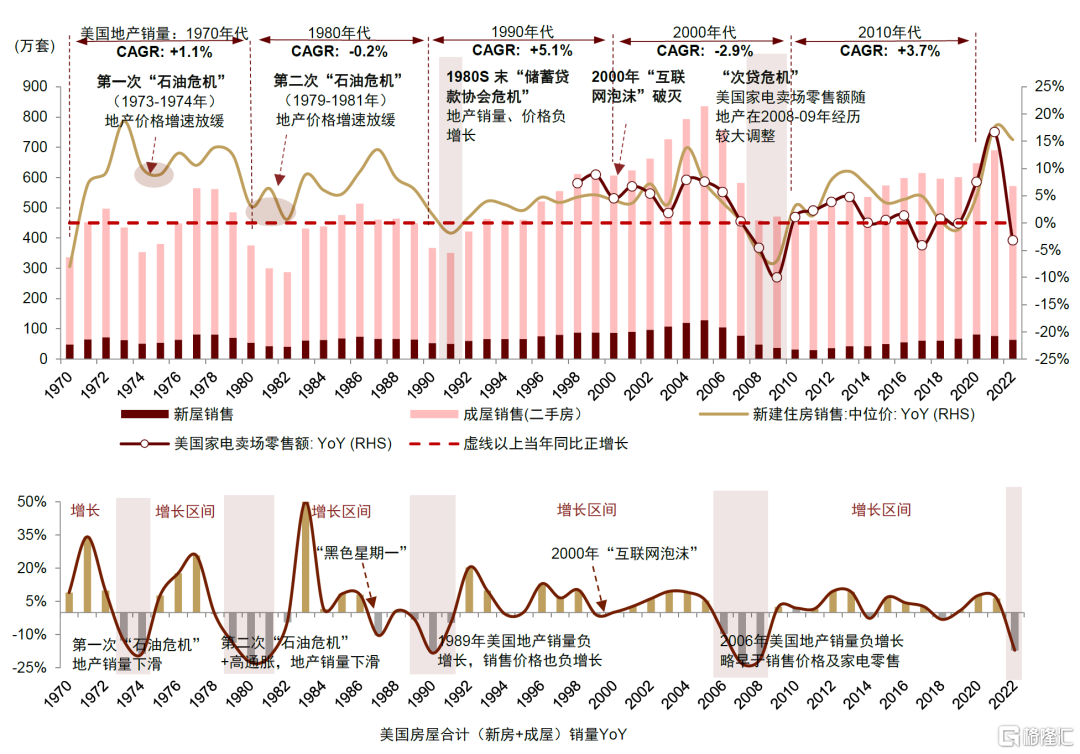

图表1:1970年代以来对美国房地产负面影响较大的事件

资料来源:美国人口普查局,中金公司研究部

美国历次危机期间,消费、地产受到的负面影响

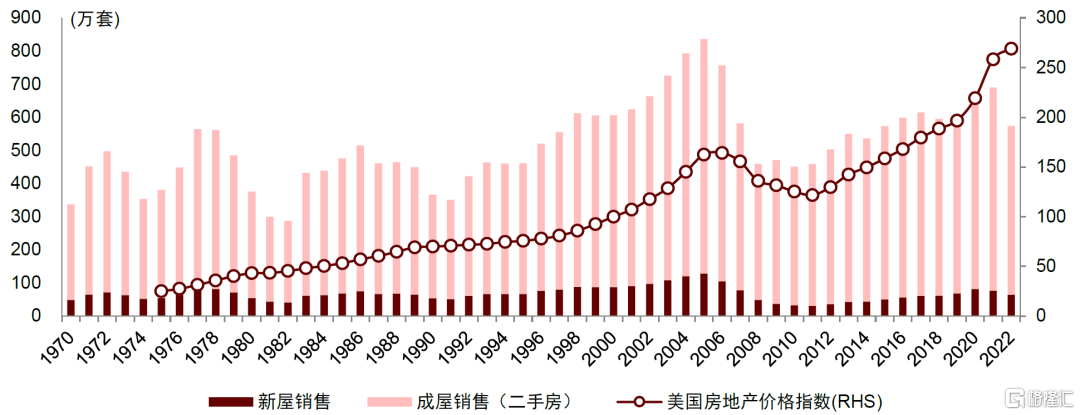

美国消费电器、电子零售与地产有较强相关性。复盘美国房地产与家电的发展历程,我们观察到地产销量增速的拐点同步或略领先于地产销售均价,地产均价增速和消费电器、电子零售额增速的趋势基本同步。

大部分时期美国家电销售额、地产量价均为正增长,70年代至今有大约4次典型的调整。在这些危机之后,美国地产销量及价格、消费电器、消费电子零售额继续实现增长。

► 美国1970、1980年代出现两次地产调整,主要系“石油危机”导致高通胀、经济承压。1)1973-1974年:部分石油输出国宣布提高石油价格基准、通胀高企。高企的通胀与利率影响了购房者需求,美国房屋合计销售量在1973、1974年为负增长,同比分别-12.5%、-18.6%(美国房地产经济协会、美国商务部)。2)1979-1981年:第二次石油危机出现,美联储通过提高利率遏制通胀,1978年起连续四年美国联邦基金年平均利率上涨,同期美国房屋合计销量再次负增长;直到1982年美联储认为通胀问题缓解开始降息,1982年美国房屋合计销量初步出现拐点,同比-4.2%,1983年反弹同比+50.1%。

► 1990年代初“储蓄贷款协会危机”后,美国家电零售额、地产价格持续增长。美国地产合计销量在1990年代大多维持正增长,合计值(新屋+成屋(二手房))1990-2000年复合增长约+5.1%,新房销售均价则在1993 -2007年一直维持正增长。此外,美国1990-1991年度地产周期调整远不及同期日本地产周期调整,整个1990年代地产销售量调整幅度也不及2008年美国“次贷危机”后地产周期调整。2000年前后,“互联网泡沫”破灭,同年美国地产销量小幅负增长,家电卖场零售额同比增速放缓但仍为正增长。

► 美国“次贷危机”期间家电零售额、地产销量及价格均出现较大调整,危机之后继续增长。美国地产合计销量在2006年开始放缓,2007、2008年负增长,分别为-23.1%、-21.1%,最终在2009年同比转正为+2.6%。我们分析原因如下:1)政策刺激。2001年美国科技互联网泡沫后美国政府推出地产刺激政策、利率环境宽松。2001年后美国政府推出“居者有其屋”计划、推动金融机构向中低收入人群发放贷款。据美联储,美国联邦基金利率从2000年平均6.2%的水平降至2004年约1.4%。2)风险积累。“次贷危机”前金融机构降低贷款人资质要求、各类金融衍生产品互相嵌套,使得风险进一步累积。2004年起美联储上调利率,联邦基金利率在2006年达5%左右(美联储),借款人压力增加、地产销量先于地产价格下跌,此后危机逐步显现,带动美国家电零售额2008-09年较大负增长,同比-4.6%、-10.0%,2010年增速基本转正,此后地产销量总体位于温和的增长区间(保持约个位数正增长)。

“次贷危机”的大幅调整主要来源于金融风险的隐性积累,此后随着金融监管完善、美国经济的韧性,地产调整之后美国的地产销量及价格、家电零售额等仍然继续实现增长。

图表2:美国家电零售增速与地产销量、价格增速的相关性强

注:1)新房销售指新的房屋销售,是房地产商卖给投资者,房屋可以处于未开工、开工中以及刚刚完工的阶段;2)成屋销售一般指二手房交易,即投资者卖给投资者,该类房屋已经完工

资料来源:美国人口普查局,全美地产经纪人协会,中金公司研究部

美国地产的超长景气周期以及调整

“婴儿潮”及居住鼓励政策共同促进美国长时期的地产景气

回顾美国较长的地产发展历程,其中1970-1980年代美国人口结构年轻化、地产总体高增长。根据美国人口普查局,美国18-24岁人口在1979年达到13.3%,15-44岁人口在1990年代在30%左右,这部分人群通常拥有工作和购买力、对改善住房和生活条件也有一定需要,推动美国地产等景气度高位,1992年至次贷危机前美国成屋销售与新建住房价格持续正增长。

1990年代以来一系列政策促进美国房地产市场需求。美苏冷战结束和互联网的蓬勃发展带领美国经济进入繁荣期,美国房地产市场也迎来了稳步增长。据美国人口普查局,我们测算美国公寓的自有率从1995年初约64%提升到了1999年底约67%水平。

与此同时,1990年代美国迈入“新经济时期”,信息产业的快速发展推动美国经济出现新一轮增长。这一时期内美国失业率快速下降,通胀和物价水平均处于较低水平。1990年至次贷危机前美国GDP总体稳定增长,GDP增速为近30年内较高水平。

图表3:1970年以来美国房地产销量及价格变化

资料来源:美国房地产经纪人协会,联邦住宅贷款抵押公司(房地美),中金公司研究部

经济不景气叠加高通胀高利率导致地产销售下滑

在次贷危机之前,美国1970、1980年代也出现两次地产调整,高通胀以及对应的利率高企抑制购房。1)1973-1974年,部分石油输出国宣布提高石油价格基准,导致了通胀高企。这也带动了1973、1974年美国联邦基金年平均利率的上升,从而影响购房者需求,美国房屋销售数在1973-1974年负增长。2)1979-1981年,第二次石油危机出现,1979-1982年美国联邦基金利率平均值超过10%,使得1979-1981年美国成屋销售数再次出现负增长。

2008年次贷危机爆发前,美联储也在2005-2006年进行了加息,但2007年联邦基金年平均利率开始基本持平。2005-2006年,美国CPI指数同比变化超3%,这两年美联储采取了加息政策,一定程度上抑制了美国购房者需求。2007年地产销量负增长,美国联邦基金年均利率基本持平在5.0%左右,且由于2008年次贷危机爆发,2008年全年美国联邦基金年均利率下降至1.9%,同比约-3.09ppt。

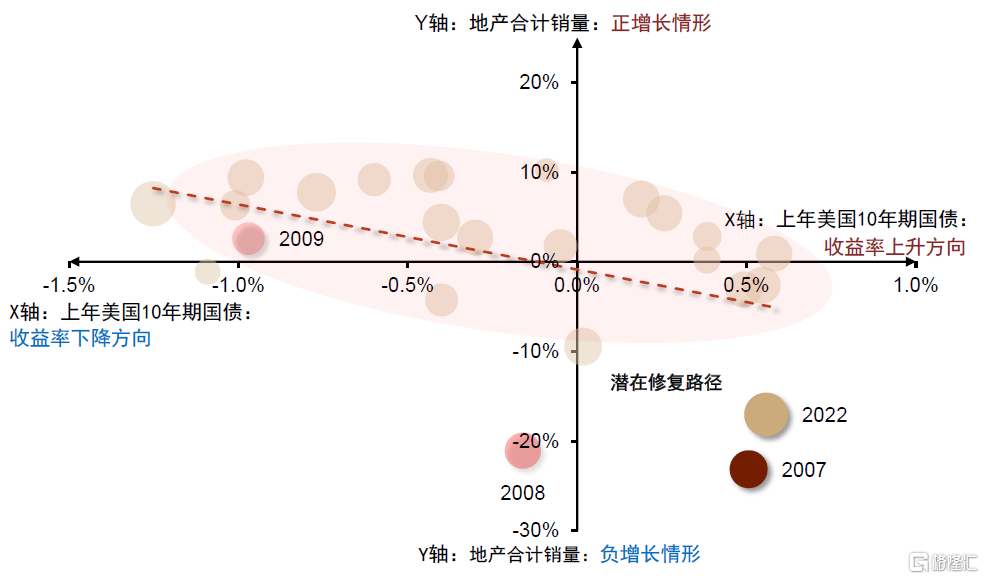

图表4:美国地产销量增速与前一年10年期国债利率变动负相关

注:数据选取近20年美国地产销量、美国10年期国债收益率取年度均值,气泡宽度表示地产销量相对大小

资料来源:美国人口普查局,美联储,中金公司研究部

美国地产下行领先消费电器、电子需求下行

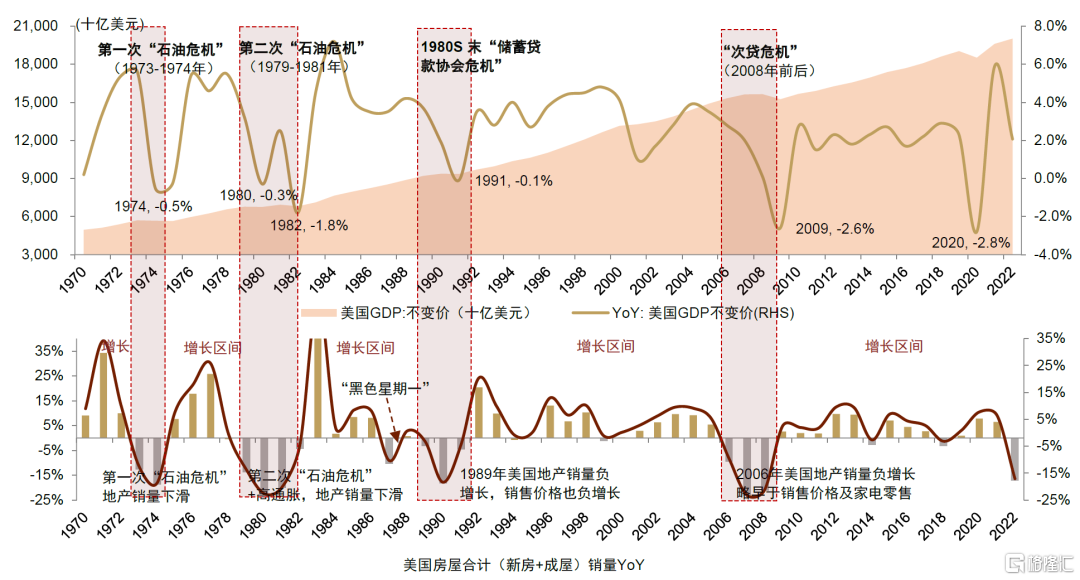

历史上美国地产增速下行一般略领先或同步于经济指标。1970S至1980S的两次石油危机期间,实际上1973年美国地产销量已经开始负增长,1974年美国GDP转为负增长;第二次石油危机前后,美国地产销量增速的高点也略早于美国GDP增速拐点;以及2007年是前后几年里地产销量负增长最大的年份,美国GDP增速则是到2009年才出现期间的最低点。

图表5:1970年以来美国GDP及地产销量变化情况

资料来源:美国经济分析局,美国人口普查局,全美地产经纪人协会,中金公司研究部

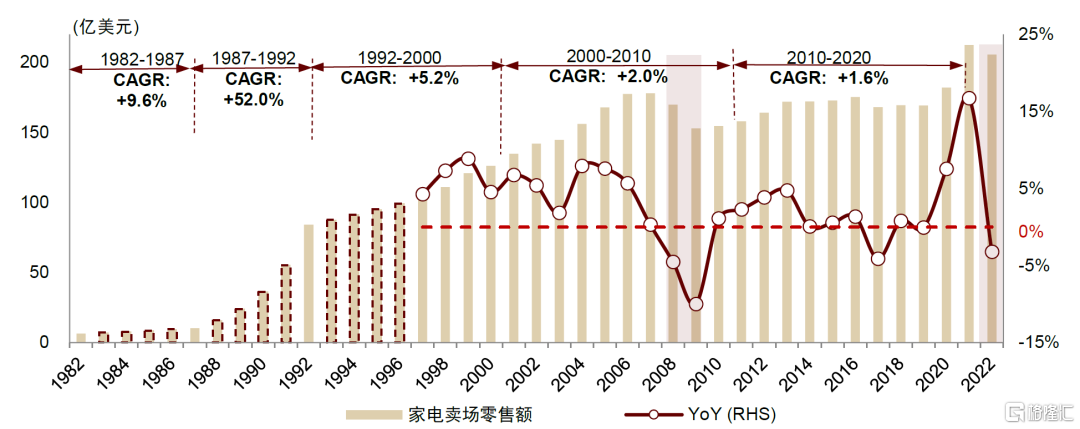

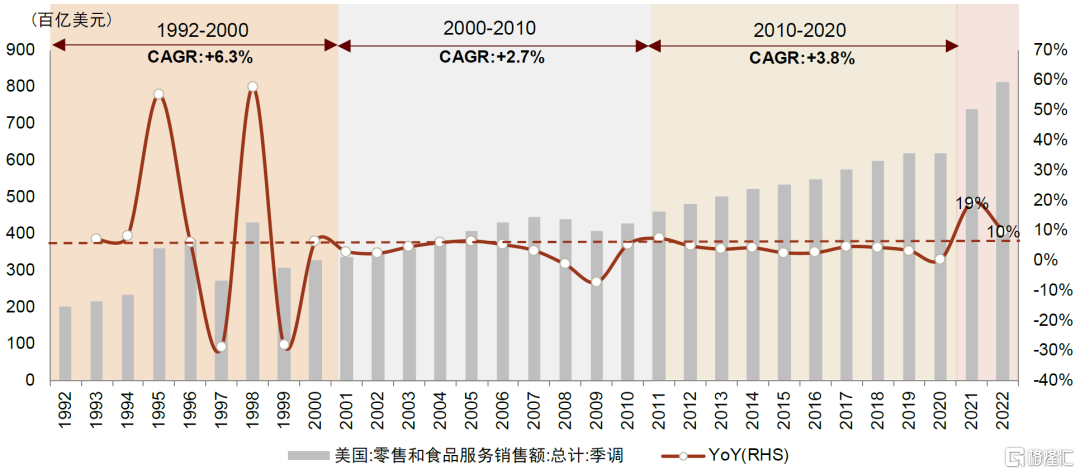

美国家电卖场零售额的历史表现:据美国人口普查局,美国家电卖场零售额在1982-1992年复合增速达29.0%,这一时期BestBuy等零售商不断发展、销售规模快速增长;1990年代:家电卖场零售规模增长至2000年126.30亿美元,该时期复合增速5.2%;此后,这一零售额规模在2021年达212.41亿美元,2000年代、2010年代复合增速分别为2.0%、1.6%。2008-2012年间:地产销量在2006年左右就先出现调整,受次贷危机及美国地产大幅调整影响,2008、2009年美国家电零售额分别同比-4.6%、-10.0%。2020年、2021年:疫情期间由于补贴政策和居家需求恢复,美国家电卖场零售额同比分别为+7.5%、+16.7%。由于2021年左右需求透支,迭加地产下滑影响,2022年全年美国家电零售额开始出现负增长,同比-3.2%。

图表6:1982年以来美国家电卖场零售额及增长情况

注:美国部分历史数据每隔五年披露,图中1982年、1987年、1992年、1997年数据为实际披露数,期间数值为根据复合增速拟合得到;1987-1992年,家电卖场商业形式大发展,导致这一时期家电卖场渠道复合增速高

资料来源:美国人口普查局,中金公司研究部

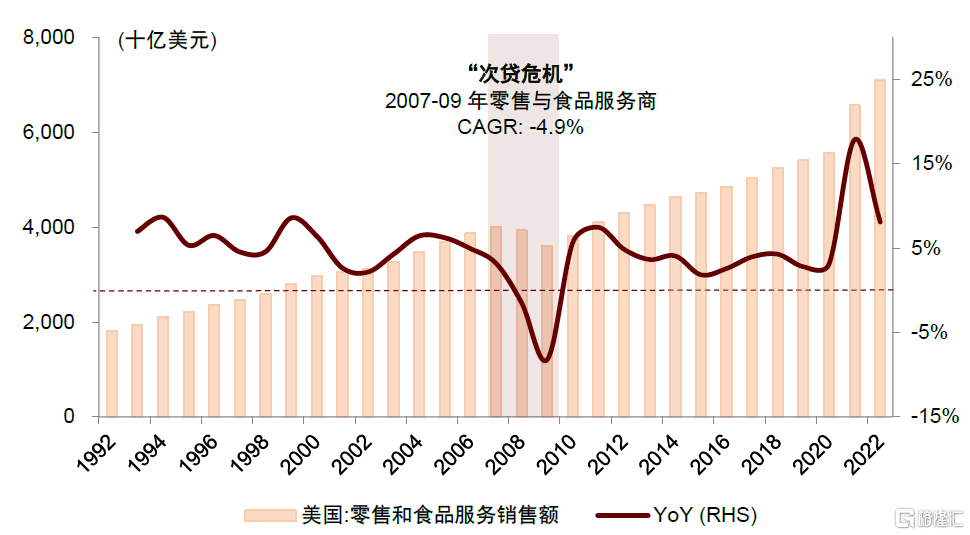

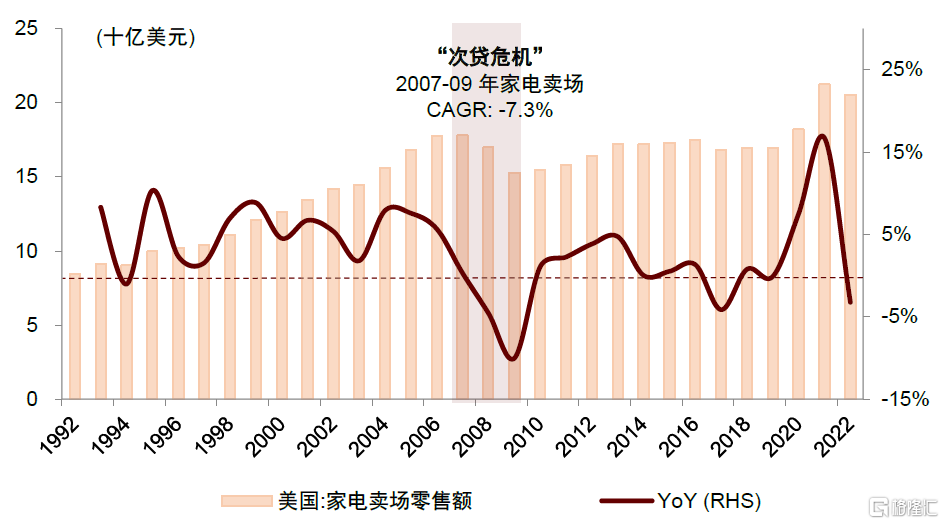

从细分类别来看,消费电器零售额在次贷危机期间调整幅度大于整体零售,必需品的消费稳定性更高。由于消费电器等耐用品消费与美国地产链关系更为紧密,次贷危机期间(2007年至2009年),偏日常消费、必需品属性的零售与食品服务商销售额2007-2009年CAGR为-4.9%,表现好于家电卖场零售额CAGR的-7.3%(美国人口普查局)。

图表7:次贷危机期间食品等消费品零售额调整幅度较小

资料来源:美国人口普查局,中金公司研究部

图表8:次贷危机期间消费电器零售额调整幅度较大

资料来源:美国人口普查局,中金公司研究部

次贷危机期间,美国厨电市场受到的负面影响更大

据美国商务部数据,美国新屋销售量自2021年6月以来持续负增长,我们测算持续至2023年1月已约20个月。2008年前后美国出现次贷危机,厨电作为地产后周期相对白电、小家电受地产影响较大,因此我们以厨电市场为参照,复盘美国厨电在次贷危机前后的表现。

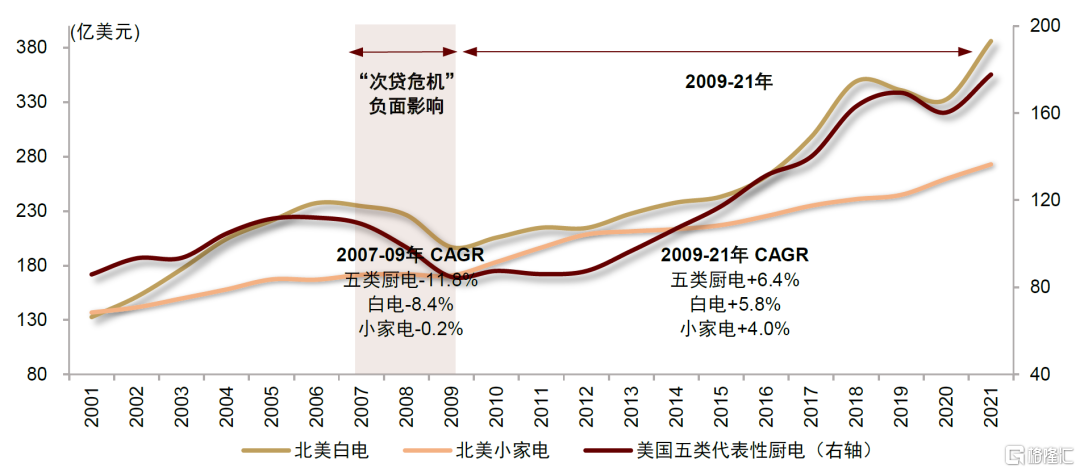

美国厨电由于地产后周期属性,在次贷危机期间受到较大负面影响,美国五类厨电零售额2007至2009年CAGR-11.8%(据Euromonitor及我们测算,本段下同)。2008年次贷危机带来美国地产的大幅调整,2013年起美国大厨电市场又恢复较好的成长。整体来看,2000年代美国厨电成长周期主要是新品类带动,2001-2021年嵌入式洗碗机、独立的嵌入式烤箱和嵌入式微波炉的零售额CAGR分别达5.4%、6.0%和4.9%(vs五类厨电整体约+3.7%)。其中,洗碗机从2001年的25亿美元成长至2021年的69亿美元。2021年美国洗碗机在厨电整体的零售额占比约36%,比例仅次于集成灶具,成为了美国厨电市场发展的第二成长曲线。

北美(美国为主)白电、小家电市场规模在次贷危机期间负增长。据Euromonitor及我们测算,1)白电:次贷危机期间,北美(美国为主)出现负增长,对应2007-2009年市场销售额CAGR为-8.4%。次贷危机之后,北美白电市场迅速复苏,2009-2021年CAGR+5.8%,2021年白电销售规模达386亿美元左右。其中洗衣机增速较为亮眼,对应2009年-2021年CAGR+7.7%。2)小家电:次贷危机前,北美(美国为主)的小家电市场在2001至2007年CAGR达+3.8%,其中个护家电零售表现亮眼,CAGR为+5.1%。次贷危机期间,北美的小家电市场规模停滞,对应2007-2009年市场零售规模维持在170亿美元左右。次贷危机后,北美小家电市场继续发展,对应2009至2021年CAGR+4.0%,其中小厨电、食品加工家电(含食品搅拌机、食品料理机等)类别增速较为亮眼,对应次贷危机之后的复合增速分别为+5.5%、+4.3%。

图表9:2001年以来的北美消费电器零售额:次贷危机期间厨电、白电下滑明显,小家电不明显

注:1)图中左右轴单位均为亿美元;2)为确保数据连续性,部分数据选取北美地区,北美地区零售额主要以美国为主;3)白电选取空调、冰箱、洗衣机加和;小家电在Euromonitor小家电分类基础上去除空调等类别;厨电取嵌入式灶具、集成灶具、油烟机、洗碗机、独立嵌入式烤箱等五类相加 资料来源:Euromonitor,中金公司研究部

次贷危机期间,欧洲消费电器等需求受到的负面影响弱于美国

尽管欧盟经济受到的次贷危机影响较深,但消费电器需求受到的负面影响小于美国。受次贷危机影响,欧盟与美国类似,GDP增速同样从2007年开始连续三年放缓,2009年达到低谷-4.3%;同年美国GDP增速也达到低谷,为-2.6%。但欧盟的消费电器受到的影响要弱于美国,我们分析主要是由于美国的地产在次贷危机期间下滑更为明显导致。

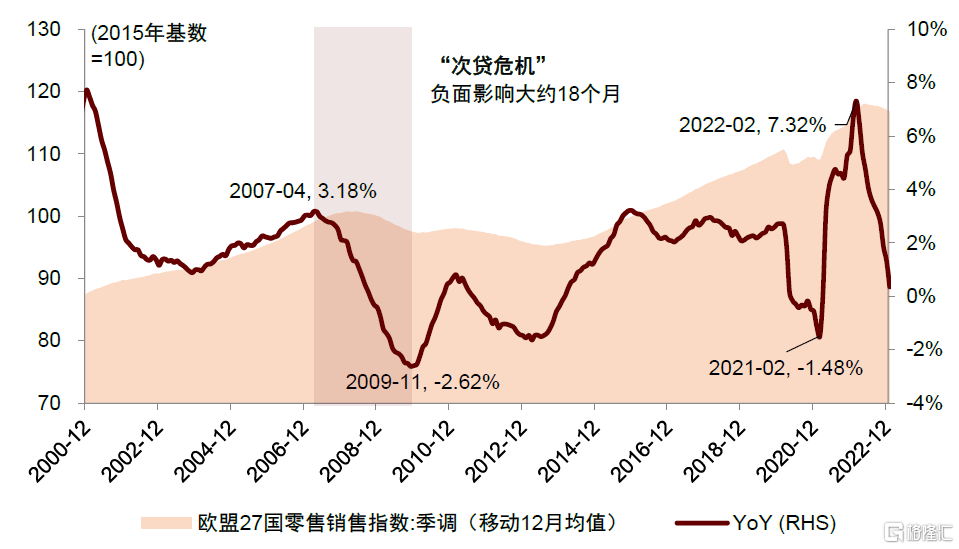

图表10:欧盟零售销售指数受次贷危机影响约18个月

资料来源:欧盟统计局,中金公司研究部

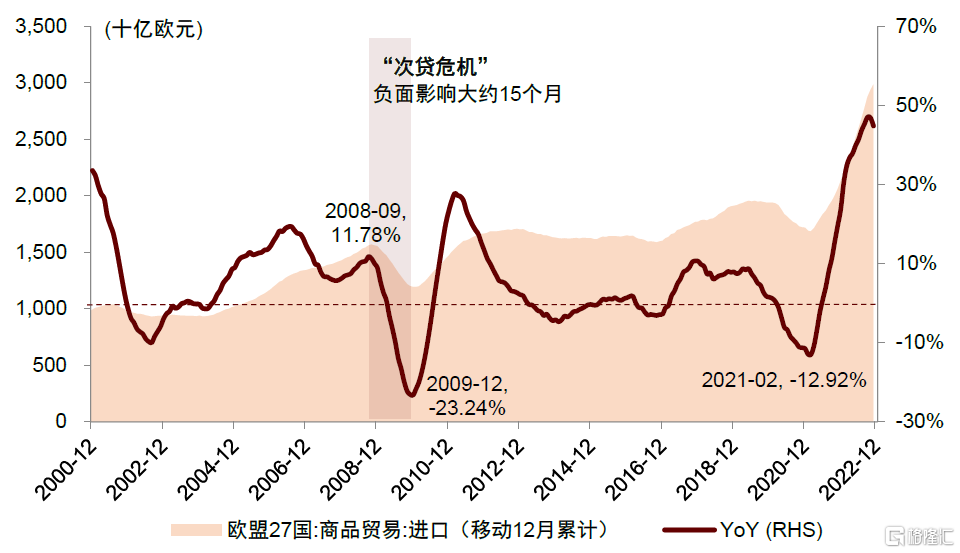

图表11:欧盟进口在次贷危机期间下行约15个月

资料来源:欧盟统计局,中金公司研究部

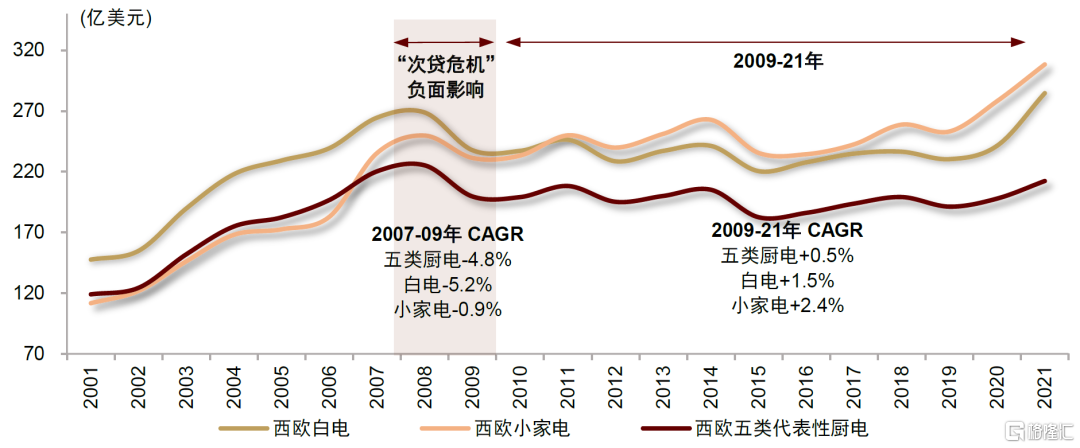

西欧厨电销售在次贷危机期间所受影响小于美国。在次贷危机之前,西欧的五类厨电零售额在2001年-2006年复合增速为+10.6%,次贷危机期间所受影响较小,2007-2009年CAGR为-4.8%(同期美国对应CAGR-11.8%)。此后西欧厨电规模基本持平,2009-2021年复合增速约+0.5%,2021年五类厨电零售规模约212亿美元(Euromonitor)。

西欧白电、小家电零售规模在次贷危机期间负增长,其中白电所受影响小于美国。据Euromonitor及我们测算,1)白电:次贷危机期间西欧白电销售额在2007-2009年CAGR为-5.2%。次贷危机后,西欧受欧债危机等因素影响,市场规模趋向平稳,2009-2021年CAGR仅为+1.5%,2021年市场规模约285亿美元。相比之下,危机之后北美白电市场复苏更为明显,对应CAGR+5.8%。2)小家电:次贷危机前,西欧小家电市场在2001年至2007年CAGR达+13.2%,增速高于同期北美约9ppt,其中个护家电、小厨电(含咖啡机、烤面包机等)增长较为亮眼,对应CAGR分别为+14.4%、+17.0%。与美国类似,西欧的小家电市场规模在次贷危机期间基本持平。次贷危机后,西欧市场小家电市场规模有所波动,2009-2021年CAGR仅为+2.4%,低于同期北美约2ppt。

图表12:2001年以来的西欧白电、小家电、厨电类零售额

注:白电选取空调、冰箱、洗衣机相加;小家电在Euromonitor小家电分类基础上去除空调等类别;厨电取嵌入式灶具、集成灶具、油烟机、洗碗机、独立嵌入式烤箱等五类相加 资料来源:Euromonitor,中金公司研究部

长期而言,北美大家电增长情况仍好于西欧。从更长的时间上看,次贷危机之前的2001年到2021年的20年间,北美(美国为主)在厨电、白电等大家电的复合增速分别达+3.7%、+5.5%,高于西欧厨电、白电零售规模的+2.9%和+3.3%,但西欧小家电对应20年间的复合增速约+5.2%好于美国。可以看出北美的大家电类别的消费需求仍然较好,我们认为这与美国居住条件略好于西欧有关,我们也在《第二成长曲线,美国厨电1990S成长借鉴》详细分析了各地区的居住条件及相关影响。

欧美家电公司在次贷危机期间的表现

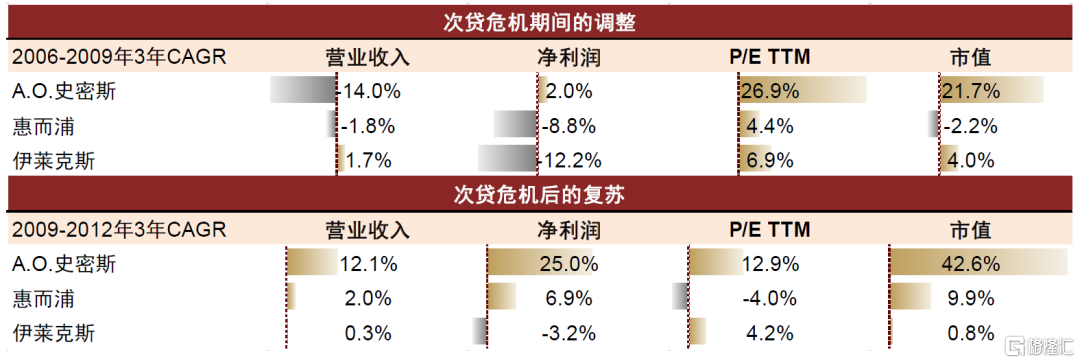

考虑到次贷危机以及家电的地产后周期属性,我们选取美国家电企业惠而浦、A.O.史密斯,欧洲家电企业伊莱克斯作为样本。其中惠而浦的厨电业务较为知名,一定程度反映海外公司厨电的营收与整体市值增长;A.O.史密斯燃气热水器业务突出,可以侧面体现美国居住条件相关需求;伊莱克斯是著名综合性企业并包含家电业务,作为欧洲市场参考。

次贷危机前后(各公司2006 FY到2009 FY),我们选取的海外家电企业中大多利润负增长,市值下跌幅度小于利润下跌幅度,由于利润的下滑,样本公司估值在2006FY-2009FY被动提升。美国A.O.史密斯市值仍然实现较高增长,2006FY-2009FY市值CAGR为+21.7%,从财务指标上看,A.O.史密斯主营业务中热水器业务规模维持稳定,而其他业务收缩。除此之外,我们选取的惠而浦、伊莱克斯等企业的净利润在2006FY-2009FY CAGR分别为-8.8%、-12.2%,市值CAGR位于-2.2%至+4.0%之间。

次贷危机后的复苏阶段(各公司2009 FY至2012 FY),海外家电企业大部分利润修复,市值也随之增长。以2009FY年底各公司市值为基准,A.O.史密斯、惠而浦、伊莱克斯的2009FY-2012FY年末市值复合增速分别为+42.6%、+9.9%、+0.8%,其中伊莱克斯一定程度受到后续欧洲经济的负面拖累。

图表13:海外家电公司在次贷危机前后的表现

注:1)上述公司中,A.O.史密斯、惠而浦务财务数据按美元计价,伊莱克斯财务数据按瑞典克朗(SEK)计价;2)按所有公司财年的数据进行计算;3)市值取公司年末市值 资料来源:公司财报,Bloomberg,中金公司研究部

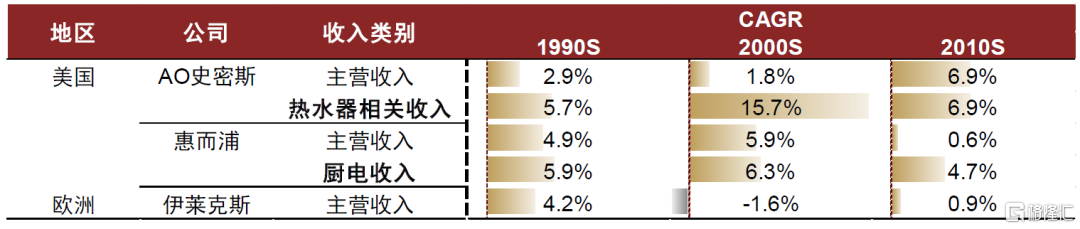

从更长的历史维度看,伴随着1990年代以来美国厨房电器渗透率的提升及地产的整体增长,惠而浦、A.O.史密斯等企业的收入与市值持续增长。由于美国居住条件较好,人均居住面积大、房屋配套的厨电需求的增长带动这两家公司的营收及市值增长。

图表14:海外家电公司各时期主营或厨电等收入CAGR

注:A.O.史密斯的“热水器相关收入”指"Water products",用于侧面反映居住条件和家庭需求改善;惠而浦厨电收入指"Cooking" 资料来源:公司财报,中金公司研究部

从海外家电企业在次贷危机后的表现来看。在次贷危机之后,许多家电企业利润修复,并伴随需求复苏,实现市值的长足成长。

美国的次贷危机也具有一定的特殊性。首先,次贷危机一部分原因是因为借款人资质没有得到严格的审核,借款人资质不足、违约风险不断增加,最终因为购买力透支与泡沫破灭导致。此外,次贷危机另一部分原因也是因为衍生品不断嵌套、使得系统性风险累积。而本轮美国地产已经历较长时间调整,美国也经历了一定时间的去库存周期(下文中分析),我们认为美国消费电器进一步调整空间较为有限。

当前美国消费电器、电子市场继续下滑,去库存继续

美国家电零售:终端需求恢复仍有待时日

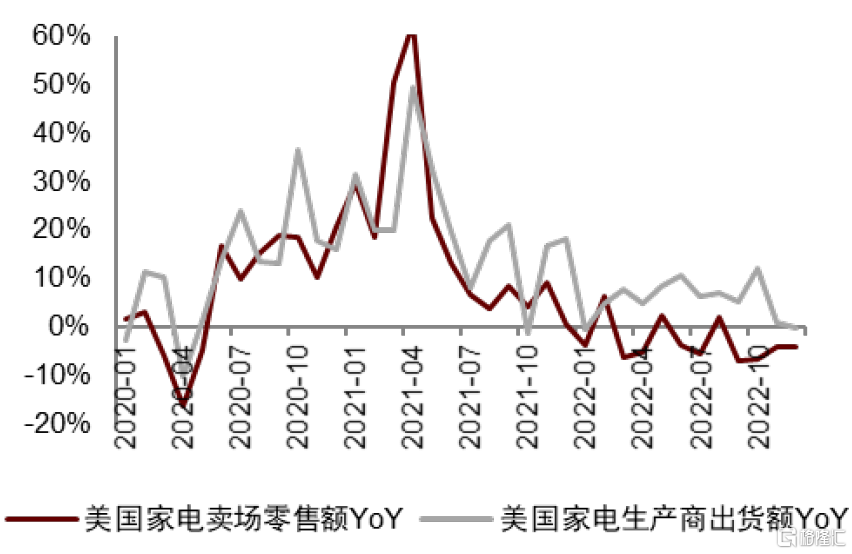

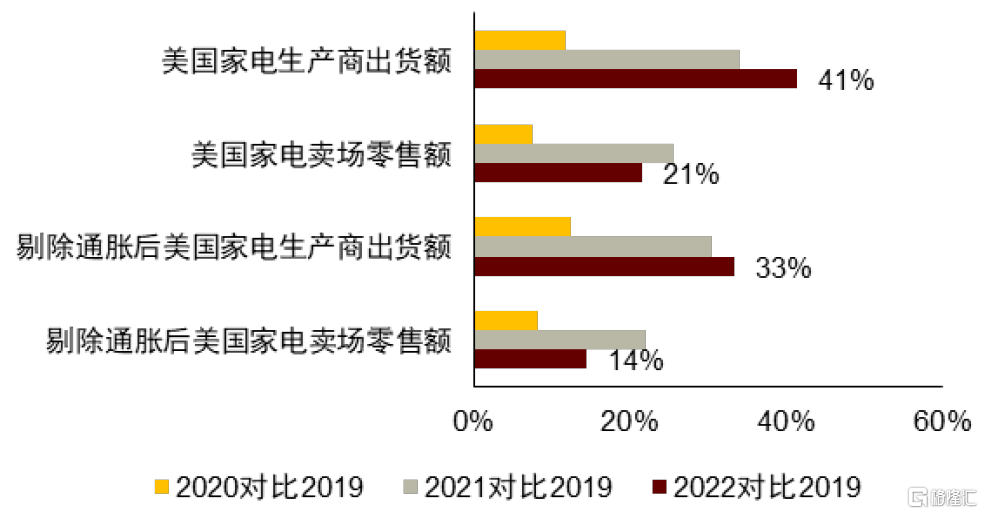

零售边际仍显疲软,需求恢复有待时日:1)高通胀持续影响消费者信心。美国CPI自2021年5月以来居高不下。据密歇根大学数据,2020年4月以来美国消费者信心指数持续下滑,2023年2月美国消费者信心指数仅67.0,距离100的基准线仍处于低位。2)据美国商务部,美国2022年12月家电零售额、出货额同比分别-4.2%、-0.1%。2022年全年美国家电卖场零售额约206亿美元,同比-3.2%,低于美国零售和食品服务销售额+10%的同比增速。长期来看,2022年美国家电出货额、零售额分别高出2019年同期水平41%、21%,剔除通胀影响后美国家电出货额、零售额分别高出2019年同期水平33%、14%。2022年虽然美国家电需求略弱于疫情期间居家经济脉冲式增长的2021年,但出货及零售仍处于高位,高基数影响下今年美国家电需求仍然面临下行压力。3)据美国商务部先行估算数据(prevised data),今年2月美国零售销售额、美国电子和家用电器店零售销售额同比分别+5.4%、-2.8%,消费电器、电子零售弱于美国整体零售和服务需求。

图表15:美国零售和食品服务销售额

资料来源:美国人口普查局,中金公司研究部

图表16:美国家用电器店零售额及生产商家用电器出货额同比增速

资料来源:美国商务部,中金公司研究部

图表17:美国家电卖场零售额、家电出货额均大幅高于疫情前水平

注:计算方法为当年数据/2019年数据-1

资料来源:美国国家统计局,中金公司研究部

2021年海运瓶颈,导致中国出口和美国进口错位

中国家电出口:2020、2021两年连续高增后,2022年进入调整期

据海关总署数据,2020年、2021年家电行业出口额(以美元计)同比+24%、+22%,主要由于疫情后居家时间显着增长,市场对家电的质量、数量需求都提升。在两年的出口高增期之后,2022年家电行业出口额(以美元计)同比-13%。但对比2019年同期水平仍+10%。我们测得调整后[1]2019-2022年、2010-2022年家电行业的出口额(以美元计)的复合增长率分别为16.9%和3.6%,疫情对家电需求、尤其是家电出口需求总体呈正向的拉动作用,2022年出口额的暂时性下跌是2020年、2021年的高增长透支未来潜力导致。

图表18:中国家电行业出口情况

注:人民币兑美元汇率波动=当月(年)最后一个工作日人民币兑美元汇率/上月(年)最后一个工作日人民币兑美元汇率-1 资料来源:中国家电业协会,产业在线,海关总署,中金公司研究部

美国家电进口:除2020年受疫情冲击较大外,总体进口额呈增长态势

进口方面,2020-2021年受疫情影响,美国居家需求高增,家电进口表现亮眼。据美国海关总署数据,2021年美国大白电、吸尘器、厨小电的进口金额同比增速分别为39.4%、20.0%、30.0%。2022年,随着港口堵塞的缓解,海上堆积的大量货物进入美国市场,虽然2022年美国家电零售下滑,但美国大白电、吸尘器、厨小电的进口金额增速分别为10.2%、-1.1%、5.1%。2023年1月,美国大白电、吸尘器、厨小电的进口金额同比增速分别为-4.5%、-41.9%、-30.1%,进口仍未见好转。

图表19:美国进口金额及部分家电品类进口金额同比增速

注:厨房小家电包括搅拌机、微波炉、电炉、烹饪炉、烤箱、洗碗机、咖啡机等

资料来源:美国海关总署,中金公司研究部

2018年以来,美国家电进口自中国的产品占比在下降

美国家电进口的分国家所占份额中,东南亚国家份额提升显著:1)2018年起,受美国对中国进口商品加征关税影响,美国自中国进口的小家电比例呈明显下滑态势。2)据美国海关总署数据,清洁电器、黑电、厨房小家电自中国进口的比例(以进口量计)呈现下降趋势,2022年对比2019年分别-26ppt、-13ppt、-7ppt。3)越南、泰国等东南亚国家占比提升显著,其中亦包含大量中国企业在东南亚新设工厂带来的贡献。以吸尘器为例,2017年美国吸尘器自越南进口数量占比接近于零。2022年,越南已贡献美国吸尘器进口量的23%。

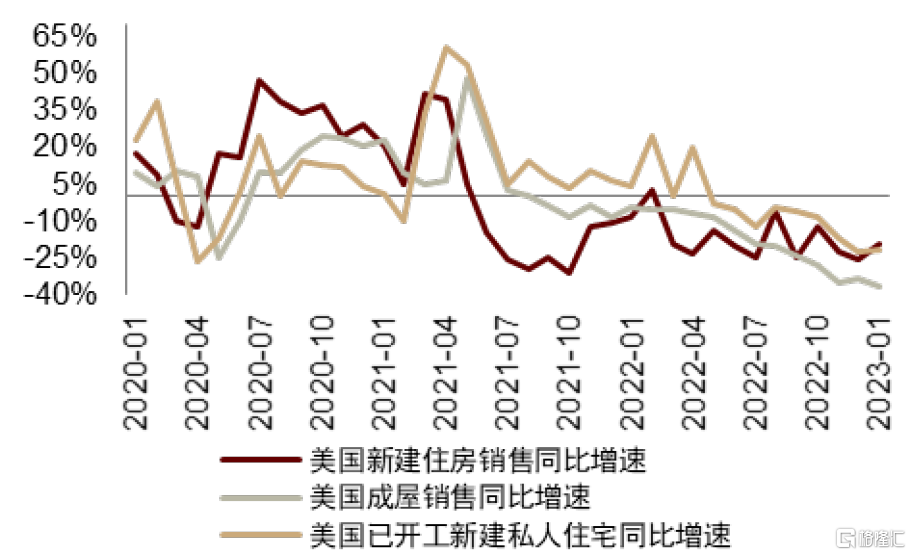

美国地产销售下滑已持续20个月

美国地产销售下滑趋势持续。据美国商务部普查局及全美房地产经纪人协会,2023年1月美国新建住房、成屋销售、已开工新建私人住宅量分别同比-19.4%、-36.9%、-21.4%,我们测算2022年全年美国地产销售(新屋+成屋(二手房))合计约572万套,同比-17.0%。除2022年2月新建住房成交量正增长2.9%以外,从2021年6月前后至2023年1月地产销售整体下滑趋势已持续约20个月。

图表20:美国2020年至2023年地产销售情况

资料来源:美国商务部,全美地产经纪商协会,中金公司研究部

海外年报总结:FY4Q22营收普遍下滑,暖通公司业绩是亮点

市场总览

我们将海外家电及相关企业分为1)消费电器、2)消费电子、3)照明、4)暖通类公司进行梳理。

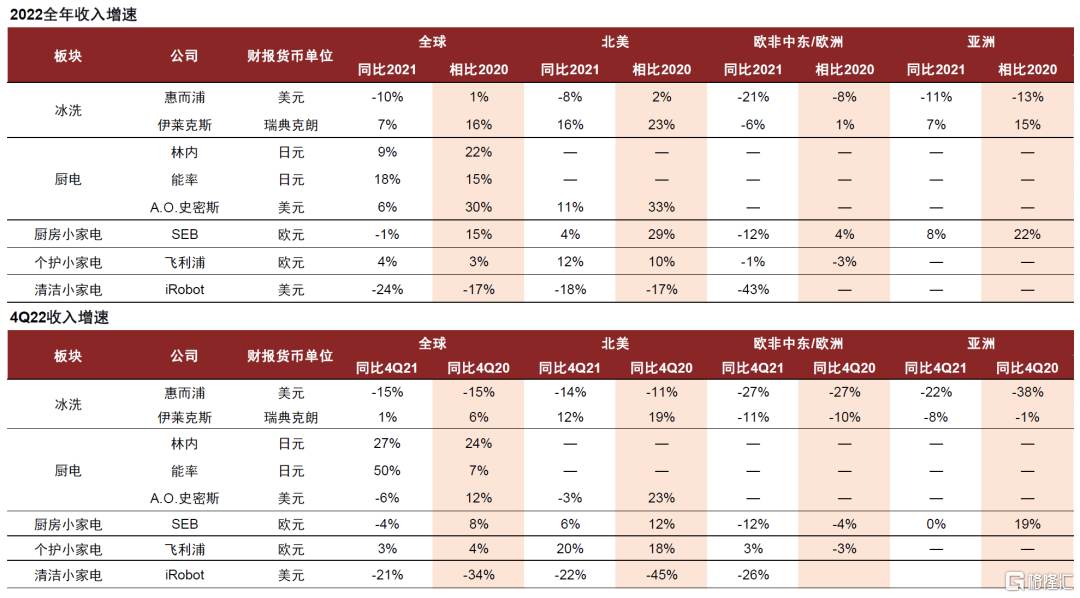

消费电器公司:需求普遍低于预期。1)白电方面,惠而浦4Q22收入同比-15.3%,跌幅较3Q22扩大2ppt;伊莱克斯4Q22剔除货币影响收入同比-10.5%,较3Q22剔除货币影响收入同比+1.1%下滑明显。2)厨电方面,A.O.史密斯4Q22整体收入同比-6%,北美地区销售收入同比-3%。2022年日元兑美元贬值12.1%,林内、能率深度受益日元贬值,4Q22整体收入分别同比+27%、+50%。3)小家电方面,SEB 4Q22 EMEA、美洲地区收入总体同比-11.8%、+5.7%,剔除汇率影响总体同比-12.1%、-10.2%;西欧、美国收入同比-14.7%、+0.8%,剔除汇率影响后-14.6%、-10.2%,欧洲下滑显著,美国需求显示一定韧性。飞利浦个护业务4Q22收入同比-4%,个护业务北美和西欧市场分别实现双位数和低个位数增长。iRobot营收持续下滑,4Q22收入同比-21%,跌幅较3Q22同比-37%有所缩窄。

图表21:消费电器类公司FY2022及FY4Q22收入表现

注:图表中的“板块”只用于区分公司类型或典型特征,除特别说明外不代表该公司的具体业务拆分

资料来源:各公司公告,中金公司研究部

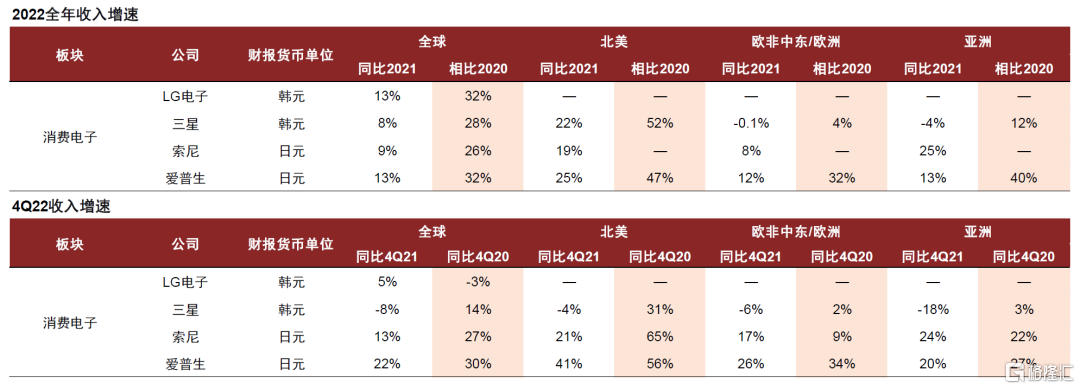

消费电子公司:传统家电需求疲软,业绩增长依托新兴品类及其他业务。1)LG电子4Q22室内娱乐(主要包括电视、音箱等)和家电及空气解决方案业务(主要包括空冰洗等)同比分别-10%、-2%,主要由于宏观经济下行和地缘政治导致消费力下滑。2)三星4Q22家电端积极扩大以Neo QLED和Lifestyle为代表的高附加值产品销售,驱动家电收入同比微增2%。3)索尼4Q22消费电子产品(包括电视、耳机等)收入同比-2%。电视销售受宏观环境影响持续下滑,4Q22收入同比-7%(未剔除货币因素)。4)爱普生4Q22剔除货币影响后打印&扫描/视觉交互收入同比分别+7%/+19%。视觉显示业务自FY21起持续回暖,公司预计FY22投影销量及销额同比+10%/+37%,北美打印机需求、欧洲及美洲的教育投影需求坚挺。

图表22:消费电子类公司FY2022及FY4Q22收入表现

注:图表中的“板块”只用于区分公司类型或典型特征,除特别说明外不代表该公司的具体业务拆分

资料来源:各公司公告,中金公司研究部

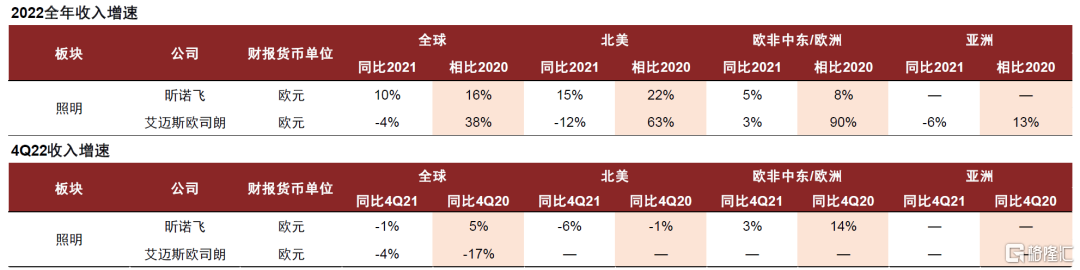

照明企业:B端商用照明表现强于C端,市场恢复仍需时间。1)昕诺飞4Q22收入名义同比增速-1%,主要受中国市场、专业照明及消费者终端需求疲软等因素影响。2)艾迈斯欧司朗4Q22整体收入同比增速-4%。公司预期1H23中国和欧洲市场会处于恢复阶段,2H23市场环境或将好于1H23。

图表23:照明类公司FY2022及FY4Q22收入表现

注:图表中的“板块”只用于区分公司类型或典型特征,除特别说明外不代表该公司的具体业务拆分

资料来源:各公司公告,中金公司研究部

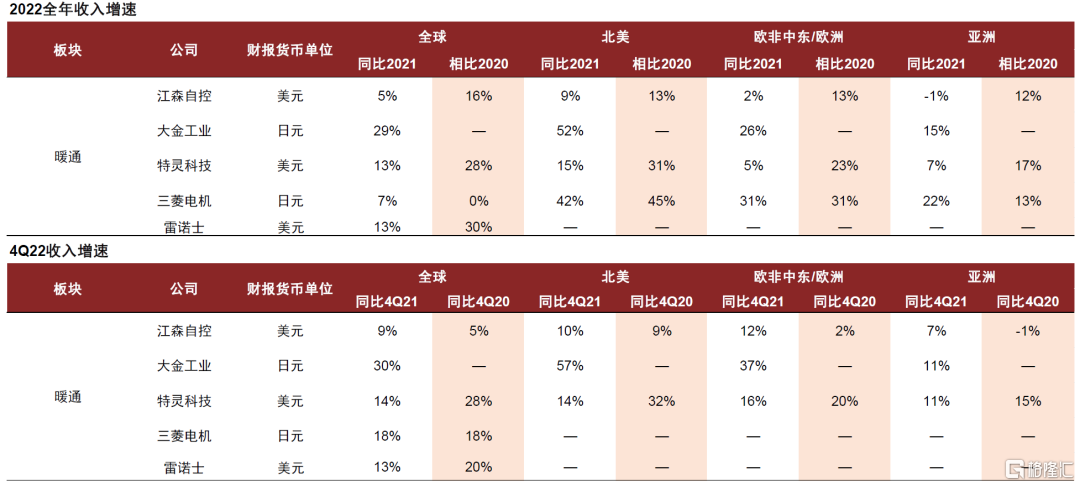

暖通企业:暖通行业高景气度,营收普遍增速亮眼。1)江森自控4Q22收入同比内生增速+9%,受益于订单需求旺盛及产品提价。北美地区新增房屋建设带来双位数增长,EMEALA(欧非中东拉美)地区主要受益于对暖通及消防安全产品的需求增加。2)大金工业空调业务4Q22剔除汇率影响收入同比+17%,增长主要来自于美国与亚洲市场(除中国)销售增长显著、欧洲市场热泵采暖需求旺盛。3)雷诺士4Q22收入同比+13.4%,主要是产品量价齐升。4)三菱电机空调业务4Q22收入同比+29%,其中楼宇系统/空调及家用产品收入分别同比+16%/+36%。楼宇系统市场收入增长主要由日元贬值及日本和亚洲市场增长带动;空调及家用产品高增则受益于电子元件短缺情况改善,叠加北美、欧洲及日本市场空调销售增长。5)特灵科技4Q22收入同比内生增速+16%,主要受益于创新产品全球需求广阔带动订单增长。

图表24:暖通类公司FY2022及FY4Q22收入表现

注:图表中的“板块”只用于区分公司类型或典型特征,除特别说明外不代表该公司的具体业务拆分

资料来源:各公司公告,中金公司研究部

消费电器:需求普遍低于预期

白电:惠而浦、伊莱克斯4Q22收入均呈双位数下滑

惠而浦:公司4Q22整体销售收入同比-15.3%,剔除货币及俄罗斯业务剥离的影响同比-10.8%。4Q22北美/EMEA/拉美/亚洲销售收入同比-13.6%/-27.2%/持平/-22.1%,剔除货币影响后分别-13.0%/-8.8%/-3.1%/-15.9%,北美及亚洲下滑显著。GAAP归母净利润-16.1亿美元,同比转亏。

伊莱克斯:公司4Q22整体销售收入同比+1.1%,剔除货币影响后-10.5%。分地区来看,欧洲地区(不包括俄罗斯)收入同比-10.9%,剔除货币影响后同比-17.7%。4Q22公司北美地区销售收入同比+12.0%,剔除货币影响后同比-6.1%;拉丁美洲地区销售收入同比+17.5%,剔除货币影响后同比-1.6%;AMEA地区销售收入同比-8.4%,剔除货币影响后同比-14.1%。

厨电:热水器需求总体稳定,林内、能率深度受益日元贬值业绩提升

A.O.史密斯:公司4Q22整体销售收入同比-6%,净利润同比转亏。北美地区销售收入同比-3%,主要因为家用热水器需求疲软,但锅炉产品需求强劲,收入同比+38%。其他地区销售收入同比-13%,剔除货币影响后同比-4%,主要受到中国地区需求下滑影响,但印度地区表现亮眼,剔除货币影响后销售收入同比+16%。

林内:公司4Q22销售收入同比+27%,归母净利润同比+57%,日本地区热水器销售稳定,海外受益日元贬值(2022年日元兑美元贬值12.1%),收入也实现同比增长。热水器/厨电/空调/商用设备销售收入同比+36%/+20%/ +18%/+23%。日本/中国/韩国销售收入同比+22%/+38%/-1.3%。

能率:公司4Q22收入同比+50%,营业利润同比扭亏。公司2022全年销售收入同比+18.4%,营业利润同比+175.5%。1)国内业务方面,2022年公司日本国内业务收入同比+22.6%,热水&空调业务、厨房电器业务收入同比+29.8%、-4.8%。2)海外业务方面,受日元贬值影响(2022年日元兑美元贬值12.1%),2022年公司海外业务收入和利润均有所增加。中国地区收入同比+6.7%,剔除货币影响后同比-6.3%,公司扩大了高附加值热水器的销售;北美地区收入同比+10.8%,剔除货币影响后同比-7.5%,主要受零部件制约,即热式热水器表现不佳影响。

小家电:供应链、通胀、地缘政治诸多压力下,总体业绩有所下滑

SEB:4Q22公司整体销售同比-3.5%,剔除汇率影响同比-5.6%,主要是法国、德国地区高基数和俄乌冲突影响下欧洲需求收缩,且当地零售渠道去库存所致。EMEA地区/美洲地区/亚洲地区4Q22收入同比-11.8%/+5.7%/-0.4%,剔除汇率影响后同比-12.1%/-3.9%/-0.2%。

飞利浦:4Q22营业收入同比+3%(可比口径),业绩承压主要受销量下滑、供应链挑战、通胀压力、俄乌冲突等因素影响。4Q22个人护理业务营收同比-4%,其中口腔护理实现低个位数增长,个人护理业务北美和西欧市场分别实现双位数和低个位数增长。

iRobot:4Q22收入同比-21%,主要受市场需求疲软、北美、EMEA地区经销商去库存以及汇率波动影响。分地区看,EMEA、美国和日本地区营收同比分别-26%/-22%/-2%。分产品看,4Q22高端产品占比84%,同比+3ppt。分渠道看,4Q22线上营收同比-17%,营收占比55%,同比+2ppt,DTC渠道营收同比+7%,营收占比20%,同比+5.5ppt。

消费电子:传统家电需求疲软,业绩增长依托新兴品类及其他业务

LG电子:4Q22收入同比+5%,主要由车辆部件业务OEM订单持续高增驱动。家电业务方面,室内娱乐(主要包括电视、音箱等)和家电及空气解决方案业务(主要包括空调、冰箱、洗衣机、除湿机等)同比分别-10%、-2%,主因宏观经济下行和地缘政治导致消费力下滑。4Q22经营利润率同比-3.3ppt,出现较大下滑主因公司存货管理成本增加,公司预计将在1H23提升各业务的盈利能力。

三星:4Q22收入同比-8%,主因c端需求疲软、b端半导体客户继续去库存。分地区看,韩国/美国/欧洲/中国收入同比-0.3%/-4%/-6%/-35%。分业务看,手机及家电(包括电视、电器、智能手机、互联网设备等)/半导体/显示(主要生产面板)/Harman收入分别同比-4%/-26%/+3%/+38%。公司在家电端积极扩大以Neo QLED和Lifestyle为代表的高附加值产品销售,驱动4Q22家电收入同比微增2%。

索尼:4Q22收入同比+13%,剔除货币因素后同比-2%,主因影视业务收入大幅下降拖累整体表现。剔除货币因素后,游戏及网络服务/消费电子产品(包括电视、耳机、相机、手机等)/影像&传感硬件/音乐/金融/影视同比分别+32%/-2%/+5%/-24%/-42%,电视销售受宏观环境影响持续下滑,但降幅有所收窄,2022年4-12月电视收入同比-11%,其中4Q22收入同比-7%(未剔除货币因素)。

爱普生:4Q22收入同比+22%,剔除货币影响后同比+7%,主因视觉交互业务高增。分业务看,剔除货币影响后打印&扫描/视觉交互/工业及可穿戴设备同比分别+7%/+19%/-0.4%,视觉显示业务自FY21起持续回暖,公司预计FY22投影销量及销额同比+10%/+37%。分地区看,公司在美洲和欧洲收入增速保持高韧性,4Q22营收同比+41%/+26%,主因北美打印机需求、欧洲及美洲的教育投影需求坚挺。

照明:B端商用照明表现强于C端,市场恢复仍需时间

昕诺飞:4Q22收入名义同比增速-1%,同比内生增速-8.8%,主要受中国市场、专业照明及消费者终端需求疲软等因素影响。LED整体解决方案类业务收入同比+6%,保持平稳增长,LED照明产品和传统照明产品业务增速有所下滑。分地区看,美洲市场增速较快,同比+3%,主要受益于收购的库柏照明增长,欧洲市场除西班牙和意大利均呈下滑趋势。全年来看,相较C端照明,商用照明表现更优。

艾迈斯欧司朗:4Q22整体收入同比增速-4%,其中灯具及照明系统业务收入同比-6%,传统汽车照明业务获得连续增长(有一定季节性因素),但其他领域需求较弱。全年来看,2022年商用照明对业绩形成有力支撑,汽车照明业务表现出色,工业/楼宇/医疗市场需求较好。公司预期1H23中国和欧洲市场会处于恢复阶段,2H23市场环境或将好于1H23。

暖通:暖通行业高景气度,营收普遍增速亮眼

江森自控:4Q22收入名义同比增速+3.5%,同比内生增速+9%,受益于订单需求旺盛及产品提价,4Q22在手订单额113亿美元,内生增长11%。北美地区新增房屋建设带来双位数增长,EMEALA(欧非中东拉美)地区主要受益于对暖通及消防安全产品的需求增加,亚太地区收入增速部分受到中国市场拖累。

大金工业:空调业务4Q22收入同比+30%,若剔除汇率影响收入同比+17%,增长主要来自于美国与亚洲市场(除中国)销售增长显著、欧洲市场热泵采暖需求旺盛。2Q22以来中国地区受到疫情影响收入同比下滑,但商用市场反映基建项目需求较好。美国地区,需求受到高通胀及房屋利率影响有所下滑,但公司通过强化供应链能力及收购销售公司增加市场份额,实现收入增长。欧洲地区热泵采暖产品需求稳步增长,2-4Q22热泵收入同比+47%。

雷诺士:4Q22收入同比+13.4%,主要原因是产品量价齐升。4Q22家用暖通空调/商用暖通空调销售收入同比+13.4%/+19.4%,家用端主要受产品结构不利和通胀的影响,商用端主要受规模效应和提价拉动。

三菱电机:空调业务4Q22收入同比+29%(未剔除汇率影响),其中楼宇系统/空调及家用产品分别收入分别同比+16%/+36%。楼宇系统市场逐步复苏,订单和收入的增长主要由日元贬值及日本和亚洲市场增长带动;空调及家用产品高增则受益于电子元件短缺情况改善,叠加北美、欧洲及日本市场空调销售增长。

特灵科技:4Q22收入名义同比增速+14%,同比内生增速+16%,在手订单69亿美元,同比+27%,主要受益于创新产品全球需求广阔带动订单增长。4Q22美洲市场商用暖通空调表现好于家用暖通空调,EMEA/亚太市场商用暖通收入同比增长40%+/+20%。截至4Q22美洲市场整体在手订单为历史水平的3倍。总结各大暖通公司年报及后续展望信息,我们认为2023年美洲市场商用暖通产品需求仍较为强劲。

美国家电库存处于下降进程中,我们预计2H23恢复正常水平

美国家电行业库存处于下行通道中

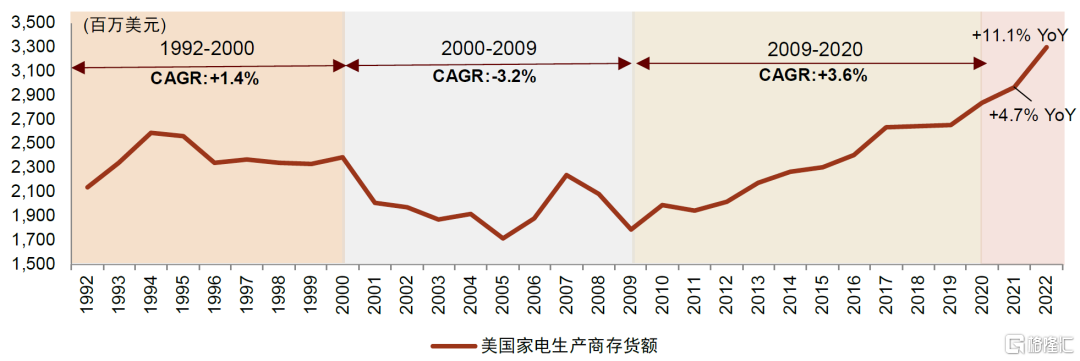

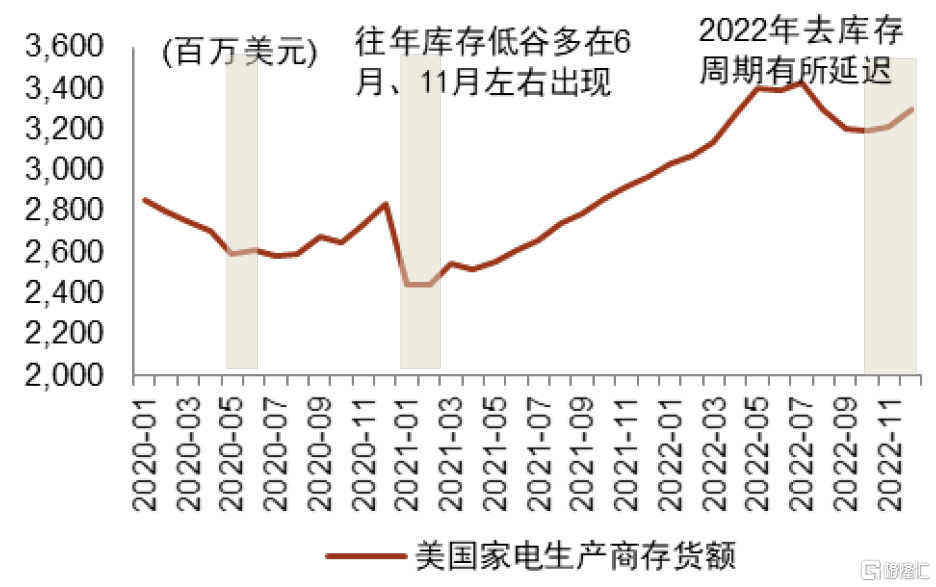

生产商库存额:美国家电生产商存货额存在明显的季节性特征,一般而言在每年6月暑期促销时点前实现存货大批量出清。而2021年以来海运拥堵,导致海上有过多的货物堆积,即使从2Q2022开始对海外包括中国在内的供应商订单进行缩减,但随着海运拥堵的解决,美国海关统计的家电进口继续持续增长,和家电零售下滑不匹配,美国家电生产商存货额在7月仍环比+0.9%,8-10月实现存货环比-3.0%、-3.7%、-1.0%,但受假期备货影响11月、12月存货环比+0.6%、+3.1%。目前美国家电生产商存货额仍处于较高状态,2022年12月存货额对比2019、2020年同期水平仍分别高出24.9%、16.7%。我们根据近月来库存下滑速度推算,美国家电生产商库存在2Q23有望回落至正常水平。

图表25:1992-2022年美国家电生产商存货额

注:图中最右侧数据分别对应2021、2022年

资料来源:美国人口普查局,中金公司研究部

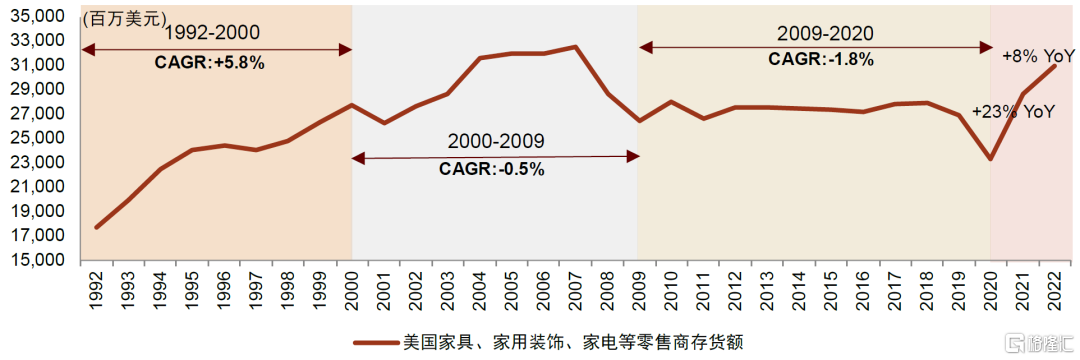

图表26:1992-2022年美国家具、家用装饰、家电等零售商存货额

注:图中最右侧数据分别对应2021、2022年

资料来源:美国人口普查局,中金公司研究部

零售商存货额:美国家具、家用装饰、电子和家用电器商店零售商存货额自2022年5月起已连续7个月实现环比下滑,但受假期影响,2022年12月,零售商存货额略有抬升,环比+3.1%,对比2019、2020年同期水平分别高出15.0%、32.5%。

图表27:美国家电生产商存货额,3Q22起逐渐回落

资料来源:美国人口普查局,中金公司研究部

图表28:美国家具、家用装饰、家电等零售商存货额

资料来源:美国人口普查局,中金公司研究部

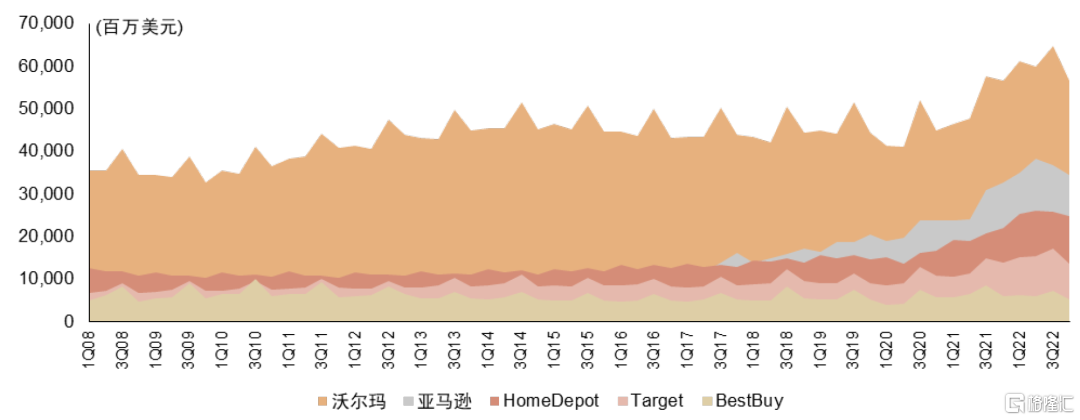

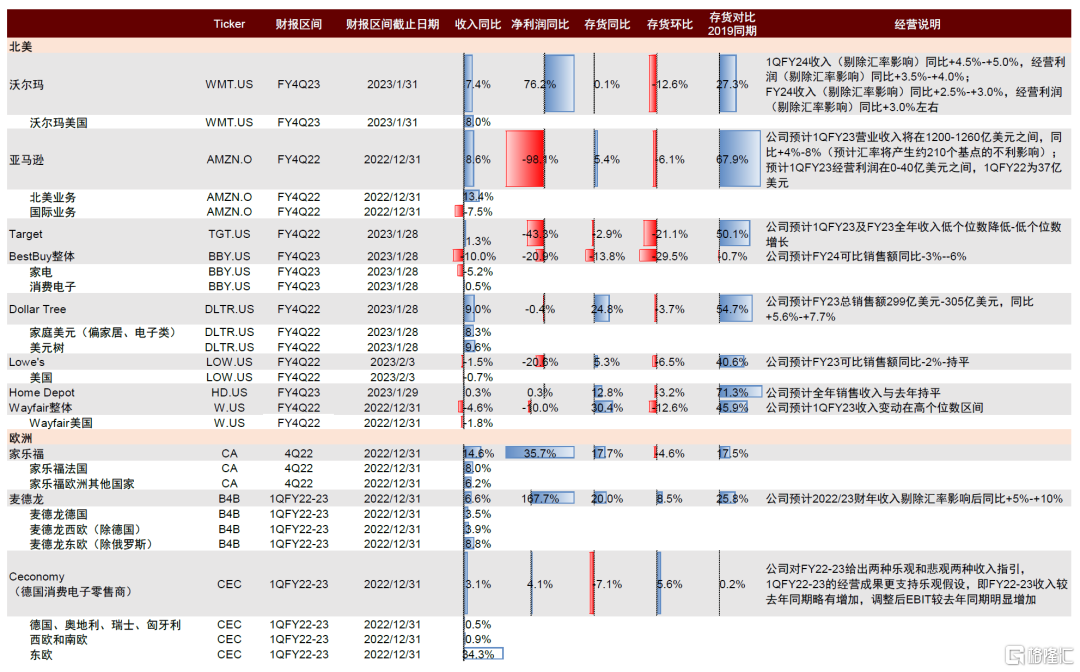

零售渠道方面,亚马逊、沃尔玛、Target、HomeDepot、BestBuy FY4Q22末库存季度环比分别-12.6%/-6.1%/-21.1%/-3.2%/-29.5%,同比分别+18.5%/+0.1%/+14.4%/+12.8%/-14.7%,部分渠道库存开始同比下降。

图表29:美国主要零售商期末库存情况

注:1)沃尔玛、家得宝、Target、BestBuy财年为当年2月至次年1月;2)亚马逊财年为当年1月至当年12月

资料来源:公司公告,中金公司研究部

图表30:海外零售企业近期业绩、库存及后续展望情况

资料来源:公司公告,中金公司研究部

美国企业库存仍处于较高水平

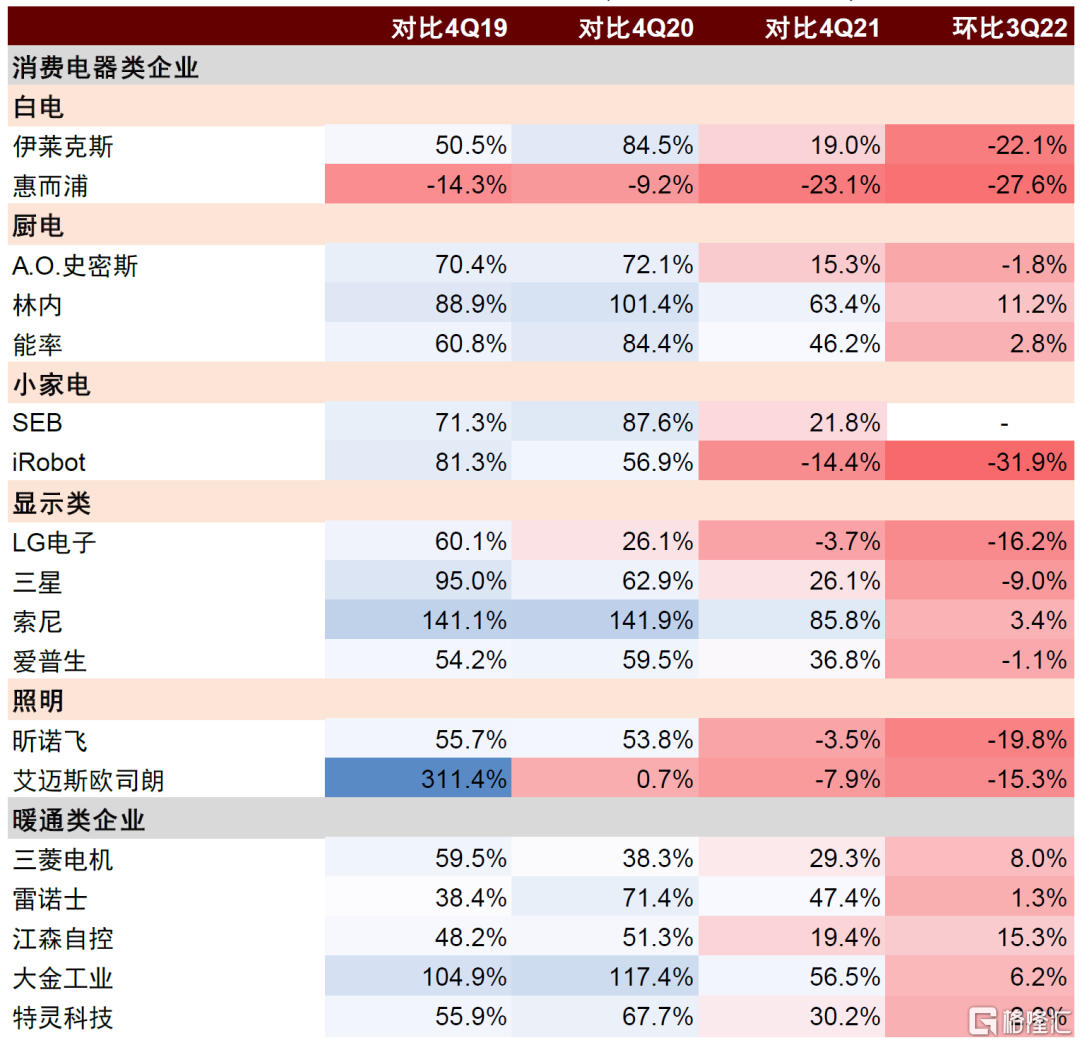

消费电器企业库存仍较高,部分企业如伊莱克斯、惠而浦库存消化顺利:1)白电方面,伊莱克斯、惠而浦4Q22存货环比-22.1%、-27.6%,实现较大幅度下滑。2)厨电方面,AO史密斯4Q22存货环比-1.8%;林内受日元贬值及装修相关需求影响,存货环比+11.2%。3)小家电方面,飞利浦4Q22存货环比-1.2%;SEB 4Q22存货同比+21.8%;iRobot 4Q22存货环比-31.9%。

暖通企业由于下游需求相对较好,库存保持增长:暖通方面,行业高景气前提下,三菱电机、雷诺士、江森自控、大金工业、特灵科技4Q22存货环比+8.0%、+1.3%、+15.3%、+6.2%、+2.3%。

图表31:4Q22消费电器企业库存仍处于较高水平;暖通行业景气度高,企业库存保持增长

注:同比4Q19算法为4Q22存货/4Q19存货-1,同比4Q20算法为4Q22存货/4Q20存货-1,同比4Q21算法为4Q22存货/4Q21存货 -1,环比3Q22算法为4Q22存货/3Q22存货-1

资料来源:各公司公告,彭博,中金公司研究部

风险

美国经济硬着落的风险。如果美国经济出现较大程度下行,这将影响美国居民购买力,从而对中国企业相关出口业务造成负面影响。

欧美耐用品去库存周期延长风险。如果欧美企业对未来经济表现的预期转弱,欧美耐用品的去库存周期可能有所延长,从而对渠道端的补库存需求带来负面影响。

[1] 海关总署每年调整家电行业的涵盖范围,我们根据其披露的同比变化,还原可比口径下的出口额。

注:本文摘自中金公司于2023年3月21日已经发布的《次贷之鉴,欧美消费电器市场调整周期回顾》

证券分析师:何伟 分析员 SAC 执证编号:S0080512010001 SFC CE Ref:BBH812;王畅舟 联系人 SAC 执证编号:S0080122070213;汤胄樱子 联系人 SAC 执证编号:S0080121120095

推荐文章

美股机会日报 | 阿里发布千问3.5!性能媲美Gemini 3;马斯克称Cybercab将于4月开始生产

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?