原创精选> 正文

港美风向标 | 中国电信创近8年新高!RETA新药获批,股价暴涨199%

2023-03-02 20:45

编辑:Nick

發仔导读

结合市场资讯+公司财报+大行观点,追踪热门港股,关注市场最新风向,发现更多投资机会,我们一起来看看本周风向标重点!

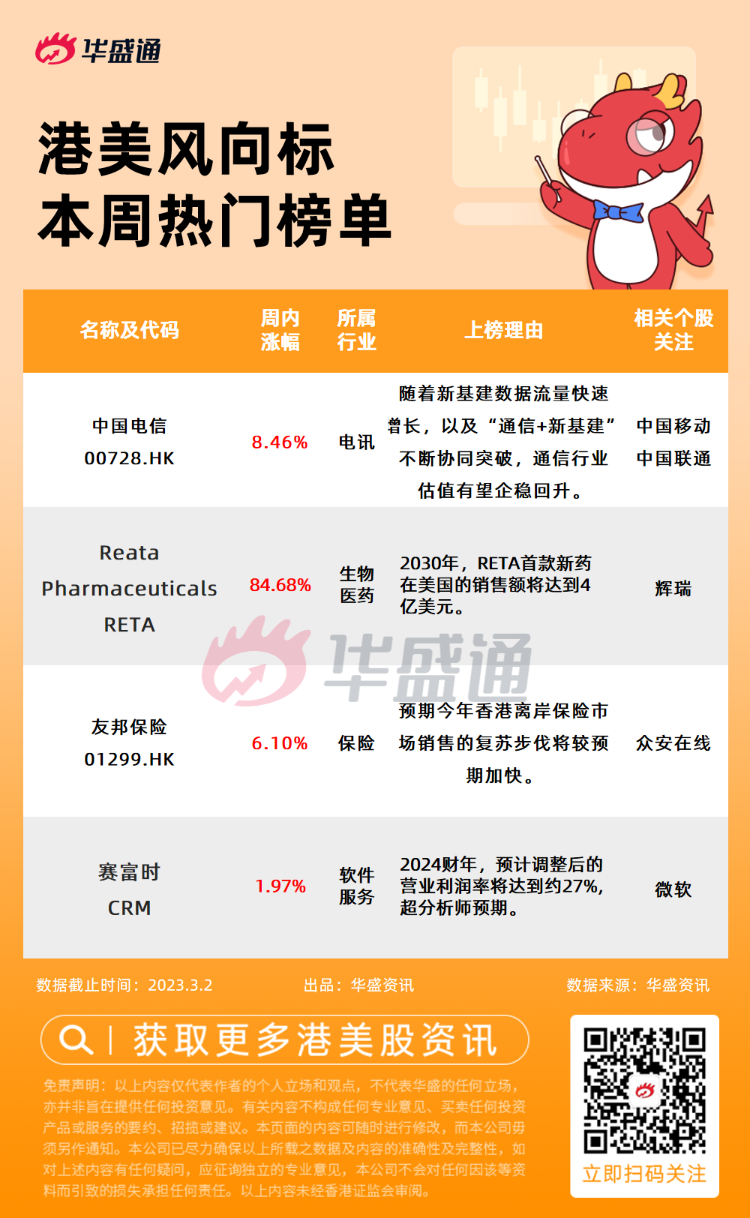

1、中国电信与华为联合举办全球发布会,发布了云网核心能力方面的多项创新成果,近期股价创近8年新高;

2、RETA新药通过FDA审核,股价暴涨近199%,机构评级买入,目标价185美元。

3、中信证券:友邦保险在中国香港市场,公司将受益于通关,承保和投资迎来右侧拐点,2023 年有望率先实现显著复苏;

4、2022财年Q4的财报数据显示,云服务巨头赛富时总营收增长14%,至83.8亿美元,远超分析师平均预期9.2%;

中国电信

机会解读:

- 中国电信主营移动通讯等业务,2023年1月5G套餐用户数2.73亿户,当月净增503万。截至发稿,中国电信报4.23港元,股价创近8年新高。

- 2月28日,在巴塞罗那MWC世界移动通信大会上,中国电信与华为联合举办全球发布会,发布了云网核心能力方面的多项创新成果。

- 近段时间以来,电信运营商逢诸多利好提振,其中包括央企价值重估、数字经济、国资云服务等。

- 瑞银发布研究报告称,强调继续看好内地电信板块,认为随着企业业务收入及利润贡献持续增加,电信公司正转变为数字经济孵化器,资本支出更具灵活性,资本回报率可能提高。首选中国电信及中国移动。

- 长城证券分析称,三大运营商受到移动互联网冲击、“提速降费”政策及纽交所退市等影响,目前的估值水平处于历史低位。随着新基建数据流量快速增长,以及“通信+新基建”不断协同突破,通信行业估值有望企稳回升,相关产业链景气上行。

风险提示:市场竞争逐渐加剧;5G 应用发展不及预期;疫情影响存在不确定性等

相关个股关注:

| 股票简称 | 周内涨幅 | 关注理由 |

| 中国移动 | 5.26% | 1月交付量为15141辆,同比增23.4%;国盛证券指其短期交付表现突出,长期兼具成长性与盈利能力,列入2月金股组合。 |

| 中国联通 | 7.8% | 天风证券称,公司基本面向好,ARPU值回升趋势确立,5G渗透率持续增长。同时在产业互联网等创新业务上充分发挥网络资源、技术储备等核心优势,推动B端业务持续快速增长。 |

RETA

机会解读:

- Reata是一家临床阶段的生物制药公司,专注于识别,开发和商业化的产品候选人调节涉及线粒体功能,氧化应激生物学的关键调控蛋白的活性,炎症,以解决患者的医疗需求与各种严重或危及生命的疾病。

- 美国食品和药物管理局(FDA)于周二批准了Reata Pharmaceuticals公司一款药品,该药用于治疗一种罕见的遗传疾病,这种疾病会对神经系统造成渐进性损害。该药物是ReATA公司获得批准的第一款产品,分析师预计,到2030年,该药物在美国的销售额将达到4亿美元。本周三Reata Pharma收盘暴涨198.91%,成交14.3亿美元。

- Goldman Sachs维持Reata制药评级为买入,最新目标价为185美元。

风险提示:商业化进展不及预期风险;客户较为集中风险;国内外政策风险等

相关个股关注:

| 股票简称 | 周内涨幅 | 关注理由 |

| 辉瑞 | -5.01% | 辉瑞拟以超过300亿美元的价格收购Seagen,若收购成功,将一举刷新ADC领域并购金额纪录,进一步彻底引爆市场。 |

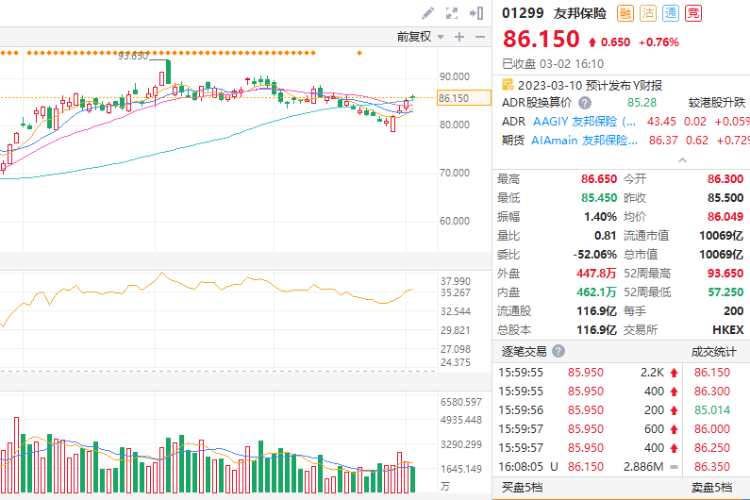

友邦保险

机会解读:

- 友邦保险提供一系列的产品和服务,涵盖寿险、意外及健康险和储蓄计划,此外,也为企业客户提供雇员福利、信贷保险和退休保障服务。按寿险保费计算,友邦保险在亚洲(日本除外)领先同行,并在大部分市场占据领导地位。

- 去年6月起,友邦保险的新业务价值有恢复增长的势头。随着其主要增长市场中国内地的疫情遏制措施放宽,友邦保险中国业务的销售势头在2022年第3季大幅改善,新业务价值较去年同期增长6%。

- 中信证券称,在中国内地市场,友邦最有可能并最先回到历史最好状态。在中国香港市场,公司将受益于通关,承保和投资迎来右侧拐点。其他市场持续优化区域布局,提高增长潜力。我们预计公司在 2023 年有望率先实现显著复苏,2024 年有望创出历史新高。

- 摩根士丹利预计友邦保险去年内涵价值将下降,归咎于按市值入账相关损失,以及由于疫情造成的新业务价值增长放缓,以及香港销售疲弱。该行没有提高对友邦今年和未来的预测,因为今年是疫情后第一年,目前正在等待更多的数据作审视。目标价108港元,评级增持。

风险提示:合作方违约风险;2022年报低于预期等

相关个股关注:

| 股票简称 | 周内涨幅 | 关注理由 |

| 众安在线 | 10.07% | 机构指,23年公司料增加与平台企业的合作实现流量变现,带来保费增长超预期。 |

赛富时

机会解读:

- 赛富时是全球性的专业客户关系管理(CRM) 软件服务提供商,业内拥有“软件终结者”之美誉。

- 3月2日发布四季度营收83.8亿美元,高于市场预期的80亿美元,同比增长14%;净亏损1亿美元,同比有所扩大;调整后每股收益为1.68美元,高于市场预期的1.36美元。

- 3月2日,赛富时宣布股票回购计划增加到200亿美元。财报发布后,Salesforce盘后股价大涨15.8%。

- BMO Capital分析师将赛富时目标价由172美元上调至185美元。该分析师表示,随着该公司利润增长稳定在高个位数范围内,其持续提高的利润率表现可能成为推动股价走高的关键催化剂。Bachman坚称,与其他SaaS供应商相比,赛富时的业务规模极具品牌、销售和成本优势。

风险提示:云服务技术发展不及预期;算力支持程度不及预期;用户需求不及预期;技术垄断风险等

相关个股关注:

| 股票简称 | 周内涨幅 | 关注理由 |

| 微软 | -3.34% | 中信称北美云计算巨头业绩大概率在上半年触底,并自下半年开始重新进入上行通道。 |

以上就是本期發仔整理的热门港股,祝各位投资顺利!

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 黄金股狂飙!灵宝黄金周升24%;段永平“被动减持”泡泡玛特;药明康德升近20%创新高

一周财经日历 | 重磅财报周!腾讯、Lumentum、中芯国际轮番登场!美国7月CPI携零售数据来袭

8月8日外盘头条:伊朗内部辩论霍尔木兹协议措辞 非农爆冷削弱加息预期 SpaceX将自建发电厂保障电力供应

Palantir股价将创下自2024年以来最佳单周表现,该股已不再是AI领域的失意者

7月非农就业数据走弱,支持美联储维持利率不变,但加息选项并未彻底排除

美股前瞻 | 聚焦20:30!市场静候7月非农数据;特朗普政府拟加码布局关键矿产;应用光电计划大规模扩产,光通信盘前集体飙升

港股异动 | 创新药概念再度走强,再鼎新药劲升14%,Q2产品收入环比增长11%;药明生物升逾5%,百济神州升逾3%

港股异动 | AI硬件股多数上涨,建滔积层板、胜宏科技涨逾5%,兆易创新涨逾3%;南方两倍做多海力士跌逾9%

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。