原创精选> 正文

财报解读 | 东方甄选贡献85%营收!新东方的新曲线,值得押注吗?

2023-01-18 14:16

编者按:新直播间看世界带来外景直播新升级,公司持续证明自身盈利能力,看好后续GMV、净利润增长潜力。详情>>

编辑:Desmond

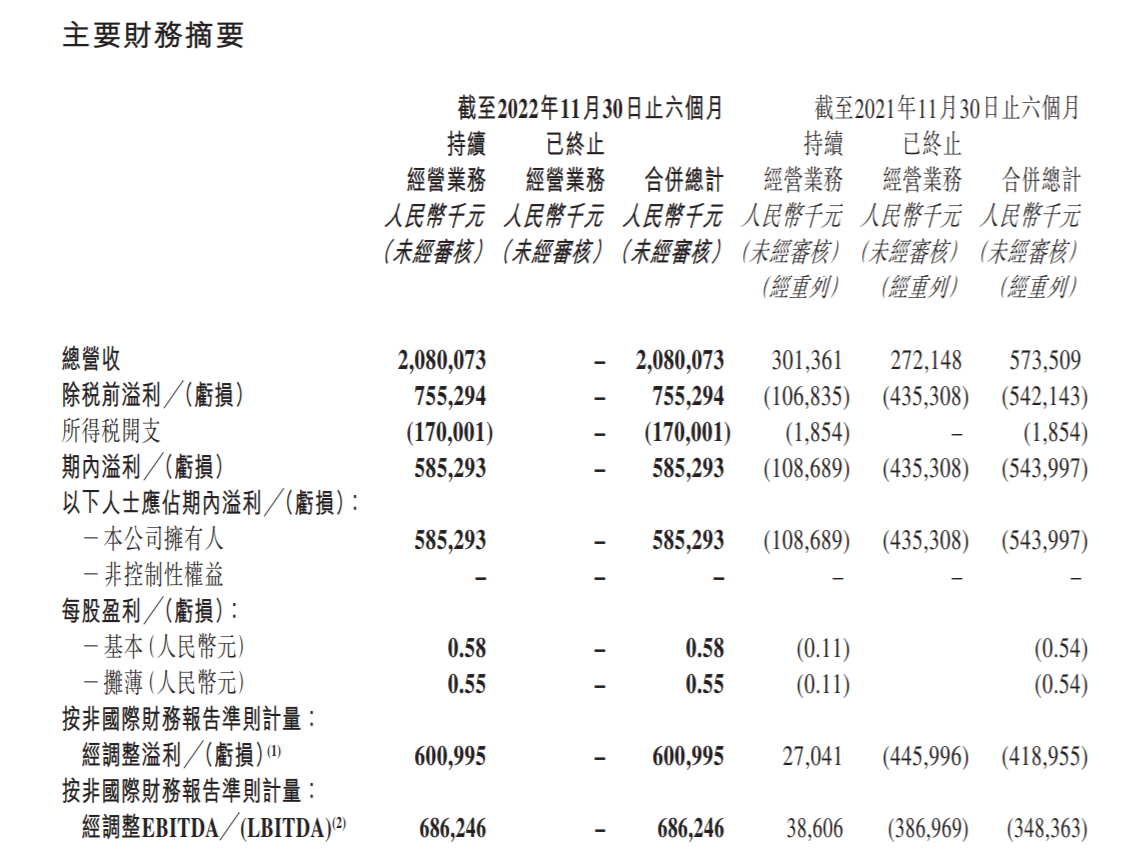

2022年1月17日港股盘后,新东方在线公布了23财政年度中期业绩公告(22年6月1日至11月30日)。

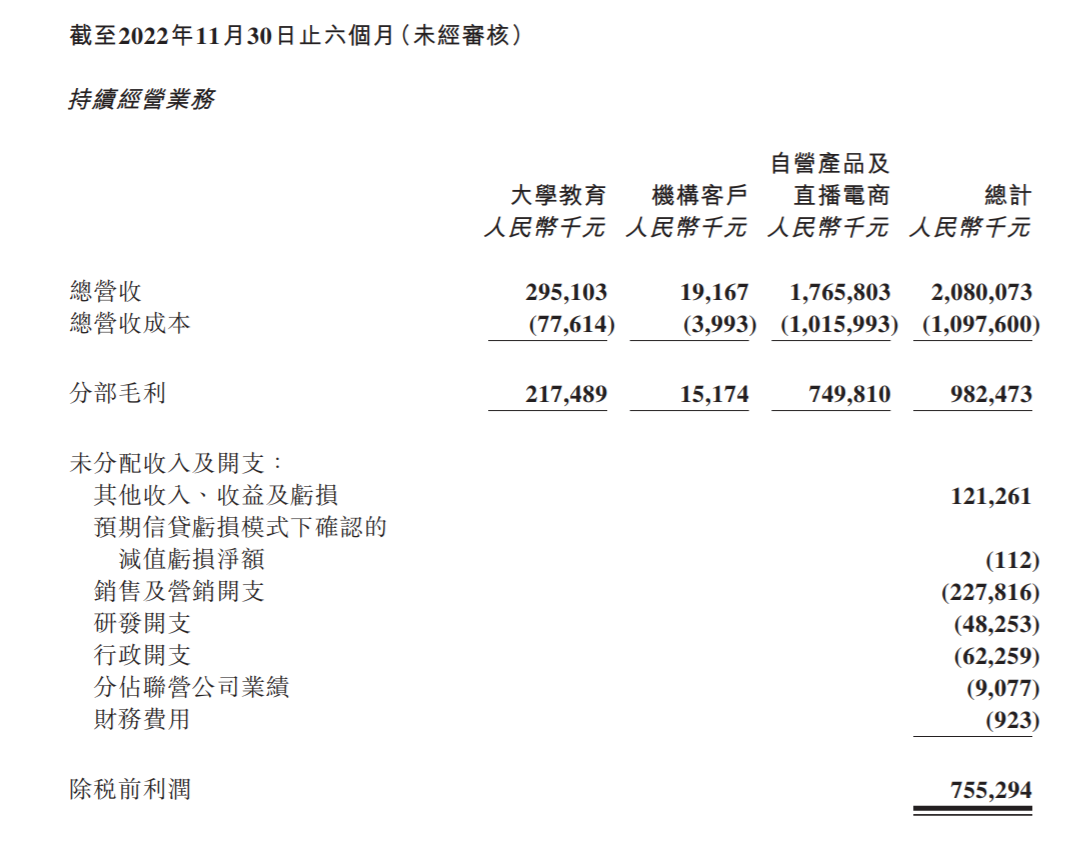

23财年H1公司实现持续总收入20.8亿元人民币,同比增长262.7%;FY23H1归母净利润5.9亿元人民币,归母净利率28.1%,对比FY22H1持续经营业务净亏损1.1亿元人民币。

新东方在线无疑是2022年港股市场这条街上“最靓的仔”——公司股价自5月12日的低点以来,已经暴涨17倍有余。在这一轮的港股反弹中,表现十分优异。

不过业绩公布当天,新东方在线遭南向资金减持138.7万股,截至发稿,新东方在线跌10.7%。

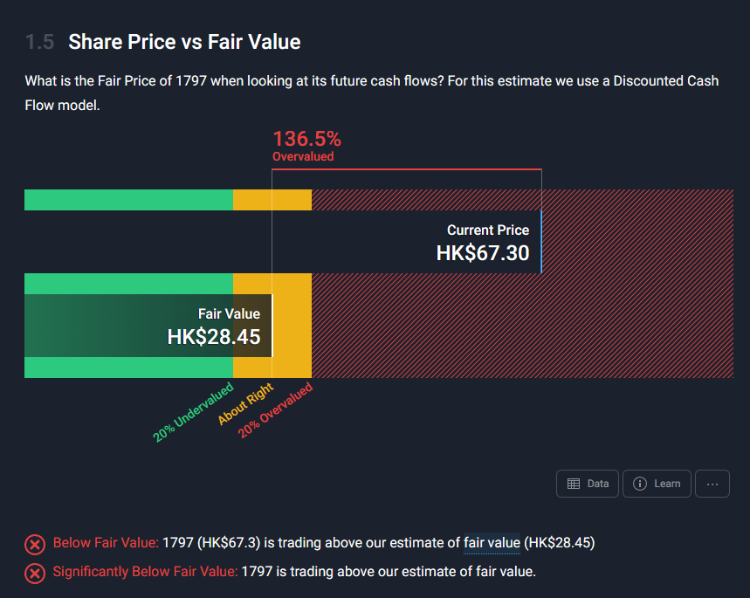

眼下短期的抛售意味着价格上涨过快,资金需要兑现产生的抛压。simplywall.st综合9家机构分析师意见整理的,基于现金流计算的模型显示,目前新东方在线股价相对高估。

不过须知现金流模型在反映一家公司成长性方面存在短板。

而如果我们将成长性纳入考量,这家公司的商业逻辑是十分值得期待的。

一、拐点:直播带货“火”出圈

说起这一轮股价暴涨的原因,还要从CEO俞敏洪“直播带货”说起。

2021年底,在经历了双减后,新东方面临着主营教育业务关停的窘境,而CEO俞敏洪在捐掉了近8万套课桌椅后,也迎来了东方甄选在抖音平台的正式开播。

2022年12月28日,适逢东方甄选上线一周年,公司也发布了直播数据。目前,东方甄选已布成直播矩阵,有6个直播账号,其中东方甄选粉丝已近3000万,东方甄选之图书、东方甄选美丽生活、东方甄选自营产品3个帐号粉丝量均超过100万。

据第三方平台数据显示,东方甄选已经连续多月位列抖音带货榜冠军位置。东方甄选的自营商品,合共52款,总销量达1825万单。

东方甄选抖音帐号公布自营品销量

前半年的寂寂无名到下半年的火爆出圈,新东方在线的股价也随着东方甄选的名气一路水涨船高。

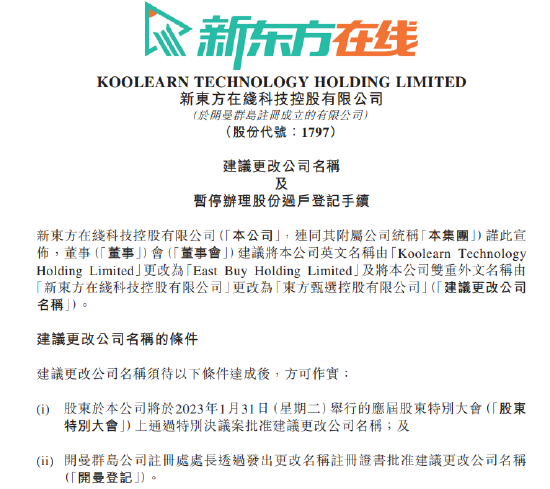

1月5日,公司在港交所发布公告,计划将原名“新东方在线”改为“东方甄选”,将于1月31日股东大会核准后生效。

这一转变,就意味着公司的业务重点从此前的在线教育正式转向了直播带货,而此次财报覆盖的时间段(2022年6月至11月),正是下半年东方甄选出圈的那段时间,因此“带货”的成绩也直接体现在了财报内。

所以,这次的财报更加值得细看。

二、新东方的“新曲线”,有多能打?

翻开财报,公司也标注出了直播电商业务的几大关键指标:

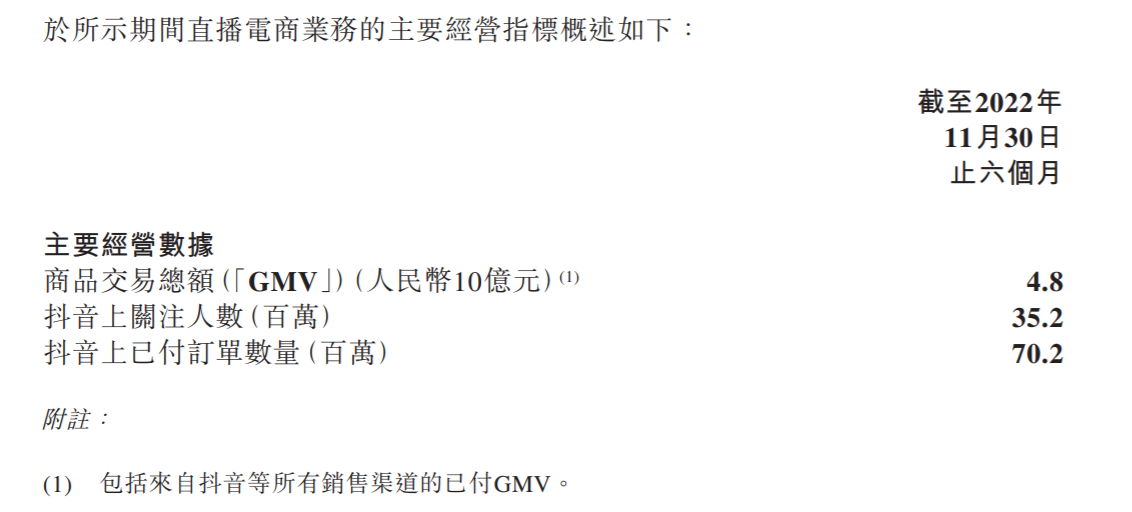

截至2022年11月30日止六个月,GMV达48亿元人民币,抖音的关注人数达3520万,抖音上已付订单数量达7020万,这对于一个刚起步的直播账号来说算是非常不错的成绩。

东方甄选破圈的关键,在于内容的创新。

不同于其他直播间内“冲冲冲”“买买买”“9块9上车”等重复枯燥的带货话术,东方甄选的带货主播更会和你“谈人生、谈理想”,用知识带货。

此前有业内人士分析指出,3331法则是东方甄选的带货主播的“惯用套路”:即30%讲产品知识;30%讲相关百科;30%谈人生观、价值观,聊未来、谈梦想、说情怀;10%出金句。这样的直播间,不仅能提高粉丝停留的意愿以及时长,提升复购率,也让抖音平台的带货更加多元化,平台也更愿意给予流量支持。

同样的,公司也在财报中披露了与抖音平台的长期深度合作关系,表示东方甄选亦受益于抖音平台提供的全方位支持。

体现在营收上,截至2022年11月30日止六个月,新东方在线自营产品及直播电商分部总营收为人民币17.7亿元,分部毛利为7.5亿元,毛利率为42.5%。

而公司报告期内总营收人民币20.8亿元,同比增加590.23%;净利润5.85亿元,去年同期则亏损1.09亿元;每股盈利0.58元。

按此计算,东方甄选贡献了85%的营收。

公司也表示,在报告期的快速增长,主要是由于从专注线上教育,向自营产品及直播电商的战略转型取得的重大进展。

从利润角度看,自营产品及直播电商分部毛利率为42.5%,公司的整体毛利率在47%左右的水平。净利润方面,公司整体净利润5.85亿元,而据业绩会上管理层的披露,直播带货净利润预估为5亿,则直播带货业务的净利润率达28%,是很高的水平。

新东方在线表示,2021年以来,公司拓展直播电商业务并成立了东方甄选。报告期内,公司的自营产品及直播电商业务取得显著进展,自营产品及直播电商业务已经成为公司长期的主要增长动力。

新东方在线主席俞敏洪也表示,东方甄选的发展,毫无疑问为公司带来了更乐观的情绪和更坚定的发展信心。“我们也非常感谢给予我们此次机会的各方的喜爱与支持,今天的成绩也只是万里长征第一步,未来还有太多的事情要做,为客户和社会创造更多价值,并以新颖及可持续方式推动我们的持续发展及增长。”俞敏洪说。

三、小结

由于此次财报是东方甄选出圈后的第一份财报,也是公司由亏转盈的一份关键财报,投资者除了关注利润之外,也关注公司利润增长的可持续性,以及未来业务的持续发展可能性。

对此,公司管理层在随后的业绩发布会上也对投资者做出了解读:

在数据方面,管理层提到,其实第二财季(9到11月)的利润率是低于第一财季(6到8月)的,因为6月份的出圈,二季度公司开始扩大规模,主要的成本投入还是出现在二季度,提升人力和供应链方面,有很多是一次性投入为扩大规模,后续利润率有待进一步提升;公司也对GMV的环比增长充满了信心,很多单品的销量已经超过山姆。

且公司未来发展是志在出海的,目前公司已经在多个地方注册了“easy buy”作为品牌,此前也对接了不少山姆、沃尔玛的供应链。

东方甄选的商业逻辑,这次能走多远?这个需要交给时间去验证。

但至少,关于其未来的现金流,机构是认可的。

长江证券认为,东方甄选作为2022年出现的代表性主播,展现出了不同于旧模式的许多特征,坚持平台建设而非追求个人影响力辐射的规模效应,其模式的本质绝非MCN机构,且变现潜力或将超越平台提出的“兴趣电商”概念。短期,看好账号矩阵与品类矩阵完善,交易数据增长。中期,看好东方甄选自营产品发展,复购率提升,全渠道经营。长期,期待公司“产品、传媒、公益”战略全面深化,助农事业取得成果,品牌文化良性传播。

光大证券表示,公司直播电商业务直接受益于疫情复苏,数据稳健提升,新直播间看世界带来人文属性、高信任度外景直播新升级,营销活动持续创新,云南等地外景计划中。公司持续证明自身盈利能力,看好后续GMV、净利润增长潜力。

-END-

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 终结14季净卖出!伯克希尔Q2增持谷歌至前五大持仓;千亿私募景林Q2清仓英伟达等美股科技股;马斯克拟用FEL技术颠覆光刻机

美参议院加密监管法案投票推迟至9月 《清晰法案》落地前景不容乐观

8月财报预告 | 中概财报齐袭!腾讯、京东打头阵;英伟达月末放榜!能否打破“财报魔咒”?

港股周报 | 黄金股狂飙!灵宝黄金周升24%;段永平“被动减持”泡泡玛特;药明康德升近20%创新高

一周财经日历 | 重磅财报周!腾讯、Lumentum、中芯国际轮番登场!美国7月CPI携零售数据来袭

8月8日外盘头条:伊朗内部辩论霍尔木兹协议措辞 非农爆冷削弱加息预期 SpaceX将自建发电厂保障电力供应

Palantir股价将创下自2024年以来最佳单周表现,该股已不再是AI领域的失意者

7月非农就业数据走弱,支持美联储维持利率不变,但加息选项并未彻底排除