原创精选> 正文

大行评级 | 大和唱高京东再涨27%!小摩:博彩股首选金沙中国

2023-01-06 18:55

编者按:大和指京东收入增长势头将从Q2起恢复;中金:新东方在线收入利润增长幅度较大,目标价58港元;瑞穗削价特斯拉至250美元,指其面临多重挑战>>

编辑:Judy

大行观点

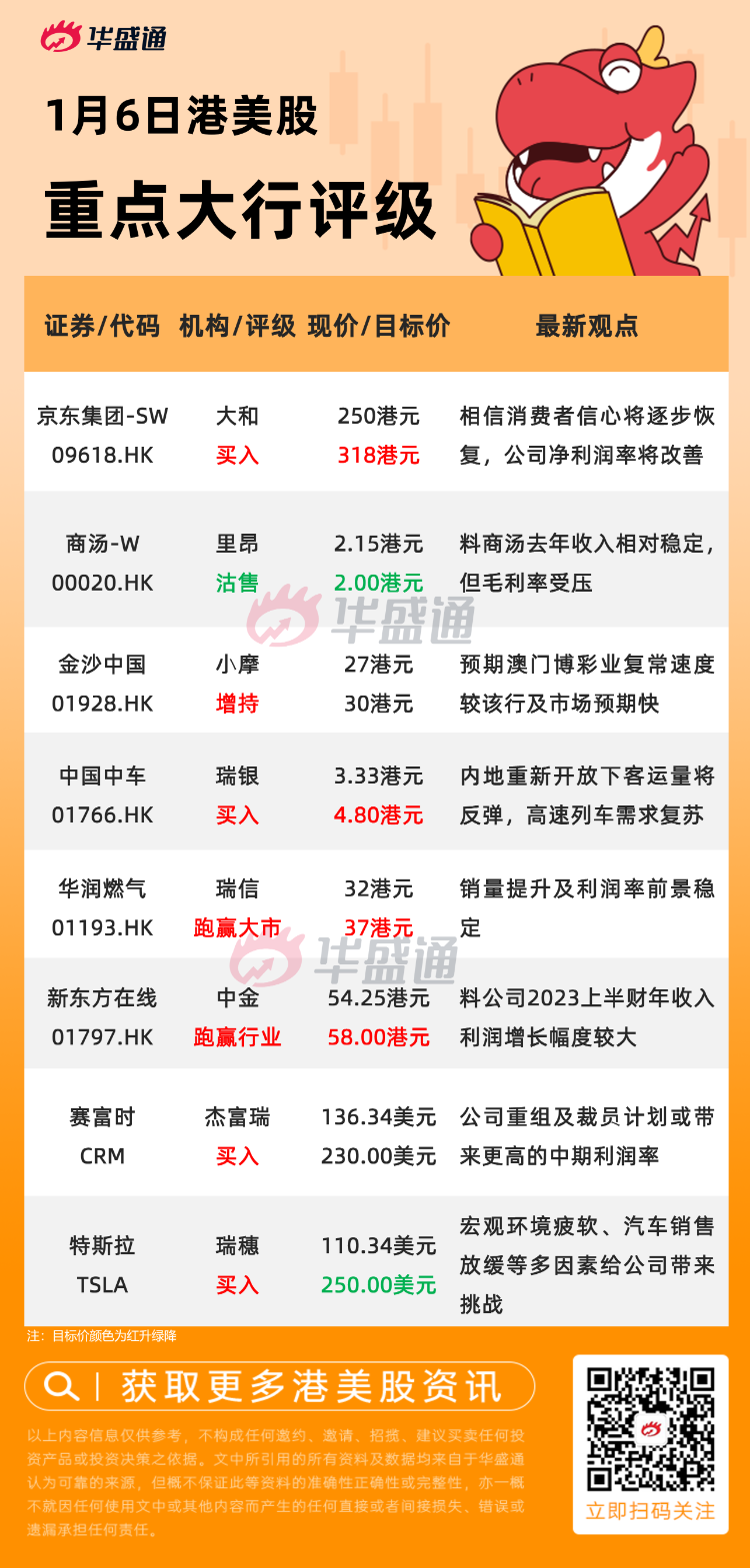

大和:维持京东集团-SW $09618.HK 【买入】评级,目标价升至318港元

大和发研报称,预计京东的收入增长势头将从今年第二季开始恢复,料内地政府将在3月之后公布推动经济措施,在政策刺激下,相信今年消费者信心将逐步恢复。该行将京东目标价由310港元上调至318港元,维持“买入”评级。

该行而认为,京东或会在今年6月18日的促销活动中加大再投资以拉动消费。因此,基于非必需品的消费复苏早于预期,将甚今年收入按年增长预测上调至16%,料其零售营业利润率按年将保持相对稳定。另外,由于京东物流和达达的经营杠杆,料集团今年的净利润率将有所改善。

里昂:维持商汤-W $00020.HK 【沽售】评级,目标价降至2港元

里昂发布研究报告称,维持商汤-W“沽售”评级,目标价由4.5港元下调至2港元。该行预期在新冠影响人工智能(AI)需求下,商汤-W去年收入相对稳定,但毛利率受压。该行预期商汤-W收入将于今年回复增长,受所有业务分部增长推动,尤其智能汽车及智能生活方面。该行料毛利率短至中期将维持60%至65%,但经营杠杆将逐步改善。

小摩:予金沙中国有限公司 $01928.HK 【增持】评级,目标价30港元

摩根大通发表报告指,澳门政府公布由周日起取消对内地入境防控措施,本月8日起由内地、港台入境澳门的人士无须出示新冠病毒检测证明,故前往澳门越来越方便,而内地及香港亦恢复常态,并占疫前博彩总收入的95%。另外,渡轮来往香港及澳门已恢复运作,占疫前访澳门旅客的15%至20%,亦将于周日起逐步重启。

该行认为,上述两大因素为市场情绪产生积极影响,由于预期澳门博彩业复常速度较该行及市场预期快,故并不意外澳门于今年下半年可达致全面复苏;该行重申看好赌业股,并首选金沙中国,予“增持”评级及目标价30港元。

中金:维持新东方在线 $01797.HK 【跑赢行业】评级,目标价升至58港元

中金发表报告,预计新东方在线2023上半财年收入19亿元人民币,按年增长232%,经调整净利润5.5亿元人民币,经调整净利润率为29%,去年同期亏损4.1亿元人民币,收入利润增长幅度较大主要由于公司直播流量在本财年增长迅速,业务模式逐渐成熟,自有品牌形象初步建立且盈利水平较高。该行维持“跑赢行业”评级,调整至2024财年估值,2024财年直播商品成交金额预期为120亿元人民币,上调目标价123%至58港元。

瑞穗:维持特斯拉 $TSLA 【买入】评级,目标价降至250美元

瑞穗分析师Vijay Rakesh发表研报,将特斯拉目标价从285美元下调至250美元,维持“买入”评级。Rakesh在报告中表示,该公司第四季度的交付量为40.53万辆,低于市场普遍预期的41.8万辆,不过这主要是在上海工厂停工一周后的预期。该分析师认为,疲软的宏观环境、“压力重重”的消费者、利率上升、负担能力下降以及汽车销售放缓对特斯拉来说都是挑战。

此外,马斯克为推特减持特斯拉股票还是一个悬而未决的问题,“尽管这在现在可能已经成为过去式”。Rakesh继续将特斯拉视为全球电动汽车的长期领导者,但他也看到了消费者和可自由支配支出面临的阻力。

其他评级

- 星展:下调九龙仓置业 $01997.HK 评级至”持有“,目标价上调至47.6港元

- 大和:维持美东汽车 $01268.HK “买入”评级,目标价降至21港元

- 瑞信:下调信义光能 $00968.HK 目标价至13.5港元,微升协鑫科技 $03800.HK 目标价至5港元

- 大摩:予京东 $JD ”增持“评级,目标价上调至74美元

- 大摩:疫苗数据将推动股价上涨,给予Moderna $MRNA “持股观望”评级,目标价209美元

大行研究

兴业证券张忆东:港股春天将至!基本面复苏,积极布局互联网、消费及内房等主线

兴业证券策略师张忆东发研报指,2022年11月以来,在经历了过去两年最冷的寒冬后,港股流动性以及风险偏好改善明显,港股的春天再次降临。资金面“风水轮流转,今年到港股”,基本面“病树前头万木春”。围绕基本面复苏的确定性,积极布局价值重估的机会,具体来看:

- 主线一:互联网。受益于Reopen和“弱复苏”经济背景下的线上消费复苏,特别是,本地生活、广告、电商等细分业态复苏,受益于互联网监管政策改善带来的游戏、云等业态复苏,互联网2023年有望估值和业绩双提升。

- 主线二:消费及服务的结构性行情,受益于疫情防控政策优化和消费复苏。

- 主线三:内房股及地产产业链、金融等高分红的价值股龙头,受益于经济复苏及中国特色估值体系构建,特别是优质央企国企港股将有望价值重估。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 纳指期货盘前跌超1%,存储概念回调!SpaceX、CoreWeave获纳入获纳入罗素指数;花旗称AI交易仍未终结

一周财经日历 | 美伊谈判6月28日重启;6月大小非农数据重磅来袭;来福谐波、鲟龙科技等8只新股下周上市

资金复盘 | 北水抛售港股逾25亿港元,净买入建滔积层板超23亿港元,抛售阿里逾22亿港元

英特尔“十倍回报”豪言刷屏!陈立武抛出AI时代“瓶颈地图”,深度拆解七大赛道谁将率先突围?

新股申购 | 同仁堂医养今起招股!一手入场费3136.31港元

华盛早报 | 存储涨价潮压垮硬件巨头!苹果、微软罕见双双涨价;史无前例!三星10年砸1000万亿韩元扩产芯片

干货集锦!《跑赢美股》6月直播核心观点总结

中信证券港股策略:关注高解禁比例标的及行业龙头解禁对股价的短期扰动