原创精选> 正文

港股风向标 | 新冠药不输辉瑞,君实股价一度飙升17%!腾讯游戏将起飞?

2022-12-30 09:15

编辑:Judy

發仔导读

结合市场资讯+公司财报+大行观点,追踪热门港股,关注市场最新风向,发现更多投资机会,我们一起来看看本周风向标重点!

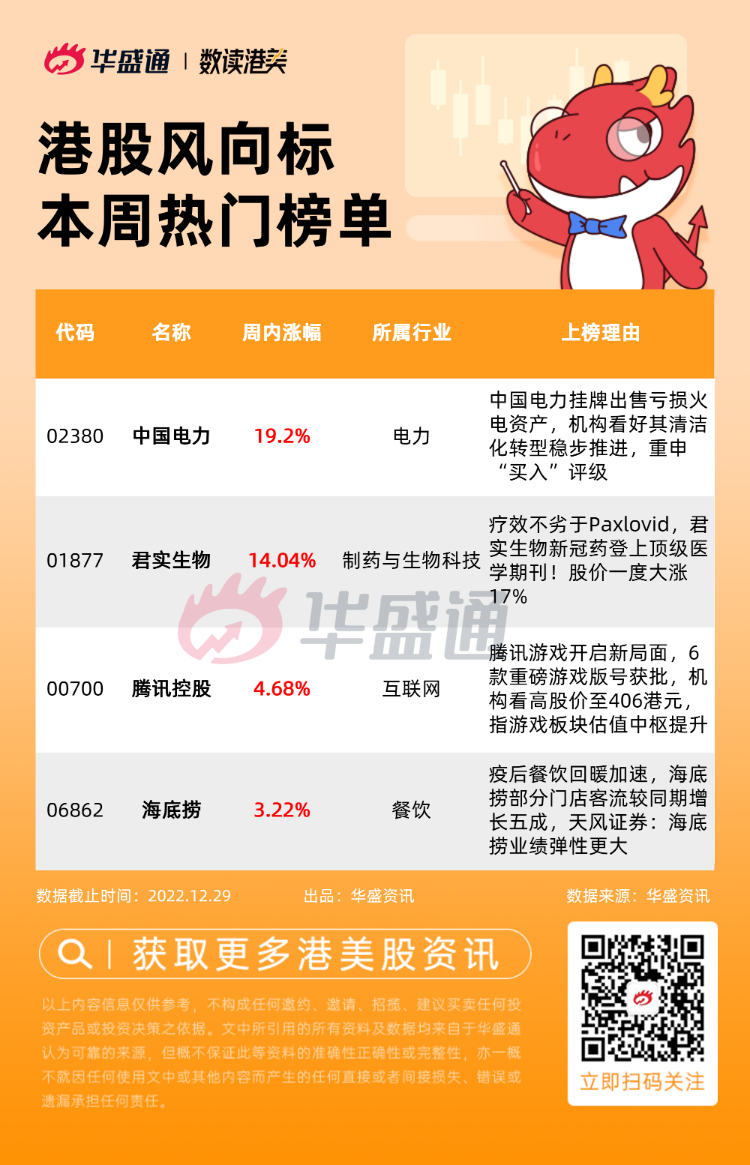

1、中国电力 $02380.HK 挂牌出售亏损火电资产,机构看好其清洁化转型稳步推进,重申“买入”评级;

2、疗效不劣于Paxlovid,君实生物 $01877.HK 新冠药登上顶级医学期刊!股价一度大涨17%;

3、游戏开启新局面,腾讯控股 $00700.HK 6款重磅游戏版号获批,机构看高股价至406港元,指游戏板块估值中枢提升;

4、疫后餐饮回暖加速,海底捞 $06862.HK 部分门店客流较同期增长五成,天风指海底捞业绩弹性更大,维持“推荐”。

中国电力 $02380.HK

机会解读:

- 中国电力是国内五家最大的发电集团之一,主要业务为开发、建设、经营管理大型发电厂。公司三季报显示,公司完成发电量29145.34吉瓦时,同比增10.79%,其中风力发电量同比增46.86%,光伏发电同比增38.91%。

- 国信证券点评称,中国电力装机规模稳步提升,且公司的储能业务陆续落地,在传统运营商中已具备的领先优势。维持公司“买入”评级,目标价5港元。

- 此外,据联交所数据,12月22日,中国电力获国家电力投资集团在场内以每股均价2.7356港元增持632.1万股,涉资约1729.17万港元。增持后,国家电力投资集团持股比例由60.02%上升至61.01%。

- 12月28日,中国电力公告称拟12.65亿元出售新源融合60%股权,转让控制权的煤电机组容量约476万千瓦,公司表示,出售事项预期将降低集团的资产负债比率及其燃煤发电业务的整体营运成本,清洁能源占比大幅提高。

- 申万宏源分析指,公司挂牌出售亏损火电资产,清洁化转型稳步推进;在电力供需格局偏紧背景下,资产价值有望迎来重估。国泰君安发研报称,中国电力领跑同业的绿色转型计划将从根本上改善公司盈利画像;该行认为公司股价仍有较大上涨空间,市场亦将看好其转型计划,重申“买入”评级。

风险提示:绿电转型力度不及预期;煤价下行速度或长协兑现率不及预期等

君实生物 $01877.HK

机会解读:

- 君实生物是一家创新驱动型生物制药公司,致力于创新药物的发现和开发,以及在全球范围内的临床研发及商业化。旗下新冠药VV116 有望成为第一梯队获批上市口服小分子药物。

- 12月29日,新冠创新药临床试验报告显示,相较于辉瑞Paxlovid,君实生物VV116的临床恢复时间更短,安全性方面的顾虑更少。君实生物港股当日盘中拉涨超17%,股价高见45港元。

- 此外,君实生物周四回应新冠药VV116进展表示,尚未提交上市申请,监管部门认为还需要提供更多数据支持。浙商证券分析指,公司核心产品PD-1大适应症进入兑现期,看好收入加速向上拐点,且新冠药VV116进入全球多中心III期临床,在国内进度领先,予其“买入”评级。

- 安信国际表示,君实生物营收大幅增长,管线逐步落地,全球化市场逐步打开;随着新产品上市及特瑞普利单抗新适应症逐渐获批,公司销售收入有望显著增长,给予3.5%的永续增长率,目标价46.09港元。

风险提示:临床失败风险;竞争风险;产品销售不及预期风险;政策风险等

腾讯控股 $00700.HK

机会解读:

- 12月28日,12月份批次游戏版号发放,共84款国产游戏过审,45款进口游戏过审。其中腾讯 $00700.HK 《宝可梦大集结》、《无畏契约》等6款多平台游戏获得版号,打破“一年一版号”魔咒。

- 瑞银分析指,本次获批游戏质量较此前明显提升,好于市场预期,对于网络游戏监管来说属正面信号,腾讯、哔哩哔哩等对进口游戏的敞口更大,有望从中获益。中金表示,游戏板块估值中枢、市场信心有所提升,维持腾讯“跑赢行业”评级,目标价上调7%至406港元。

- 中信证券最新研报称,游戏行业政策企稳进一步得到验证,同时在游戏消费修复+出海广阔空间+虚实结合数字底座等未来的主线驱动业绩增长的背景下,该行认为游戏行业将会逐渐迎来板块业绩和估值修复的机会,推荐关注估值处于低位的优质游戏公司。

- 此外,11月以来,科网股股价显著回弹,同时互联网行业监管正逐渐回归常态化,行业迎来降本增效带来的利润端拐点。海通国际表示,随着经济基本面改善、头部平台降本增效的持续释放,持续关注港股互联网板块,重点推荐腾讯 $00700.HK 。

风险提示:行业政策监管风险;游戏上线时间及表现不及预期;海外市场拓展不及预期等

海底捞 $06862.HK

机会解读:

- 海底捞是全球领先、快速增长的中式餐饮品牌,主打火锅品类。12月28日, 南向资金增持海底捞555.30万股,港股通最新持有流通股比例为4.18%。

- 近期,全国多地进一步优化疫情防控政策,线下餐饮消费明显回暖。数据显示,海底捞北京部分门店客流量较上周同期增长五成左右;海底捞广州部分社区类门店,近一周客流量增长近20%。

- 德邦证券分析指,由于疫情扰动,港股餐饮板块标的存在较大跌幅,随着上市公司业绩的逐步企稳回升,港股餐饮赛道整体存在估值修复的机会。

- 此外,卫健委表示,将于明年1月8日取消入境后全员核酸检测和集中隔离,有序恢复中国公民出境旅游。香港特区行政长官李家超28日表示,目前计划于1月15日前落实“通关”。

- 方正证券表示,在放开趋势确立的情况下,餐饮行业需求未来快速恢复确定性强。天风证券表示,餐饮市场空间大,海底捞作为火锅龙头有望充分受益于连锁化率与集中度的提升;随着堂食陆续恢复至疫情前水平,海底捞与其他餐饮企业相比业绩弹性更大,给予“推荐”评级。

风险提示:门店调整不及预期;疫情影响超预期;食品安全风险等

以上就是本期發仔整理的热门港股,祝各位投资顺利!

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。