原创精选> 正文

港股风向标 | 搭上快车,新华制药周内飙涨43%!半导体万亿支持计划来袭?

2022-12-16 09:13

编辑:Judy

發仔导读

结合市场资讯+公司财报+大行观点,追踪热门港股,关注市场最新风向,发现更多投资机会,我们一起来看看本周风向标重点!

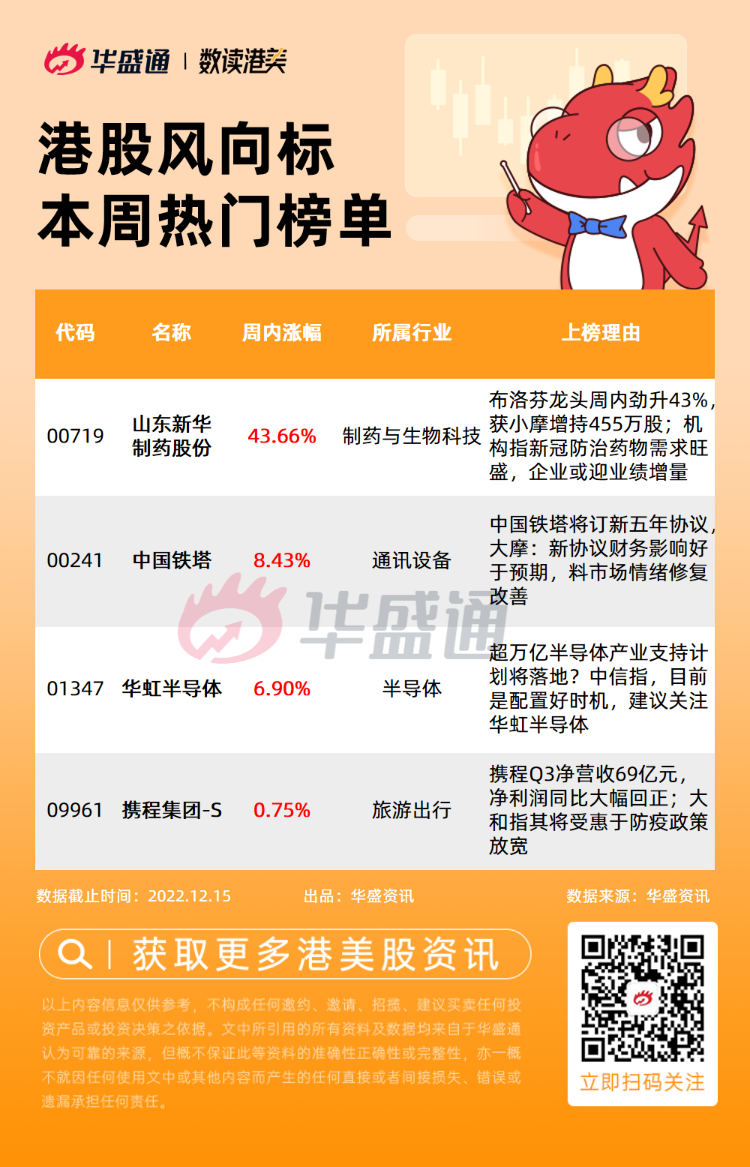

1、布洛芬龙头新华制药 $00719.HK 周内劲升43%,获小摩增持455万股;机构指新冠防治药物需求旺盛,企业或迎业绩增量;

2、中国铁塔 $00788.HK 将订新五年协议,大摩:新协议财务影响好于预期,料市场情绪修复改善;

3、超万亿半导体产业支持计划将落地?中信指,目前是配置好时机,建议关注华虹半导体 $01347.HK ;

4、携程集团 $09961.HK Q3净营收69亿元,净利润同比大幅回正;大和指其将受惠于防疫政策放宽。

山东新华制药股份 $00719.HK

机会解读:

- 山东新华制药股份 $00719.HK 是一家化学合成制药企业,是全球重要的解热镇痛药生产和出口基地,旗下布洛芬产品市占率达40%。公司最新财报显示,Q3主营收入17.89亿元,净利润9519万元,同比增44.11%。

- 12月8日,国务院联防联控机制发布了《新冠病毒感染者居家治疗常用药参考表》,新华制药 $00719.HK 生产的布洛芬、对乙酰氨基酚、阿司匹林、氯雷他定、西替利嗪等药物均在目录内。

- 随着内地多地调整优化防疫政策,新冠防治药物的市场需求急剧增加,山东新华制药股份也持续飙升,截至发稿,公司周内累升43.66%,日前表示正加班生产市场急需药品。

- 此外,根据联交所资料显示,12月7日,山东新华制药股份获小摩以每股均价7.0661港元增持好仓455.8万股,涉资约3220.73万港元,增持后持好仓比例由2.94%上升至5.28%。

- 浙商证券表示,未来有关新冠诊疗的药物需求将会持续,建议关注疫情防治带来的中药持续性需求。中信证券分析指,新冠小分子口服药和新冠相关中药将是未来新冠防控重要保障,同时家庭常备OTC药物标的迎来业绩增量。

风险提示:产能扩建不达预期;制剂销售不达预期;国际业务发展不及预期等

相关阅读:市场抢货,新华制药7天股价翻倍!医药快速“回血”,后续怎么买?

中国铁塔 $00788.HK

机会解读:

- 中国铁塔是一家通信铁塔基础设施服务提供商,公司主要通过塔类业务、室分业务、跨行业站址应用与信息业务等三部门提供包括通信设备、电力等运营服务。

- 12月14日,中国铁塔公告称将与中国移动、中国联通和中国电信签署新版五年服务协议,协议在有关产品定价条款、客户服务标准等方面进行了调整,涉及新建铁塔及存量铁塔等产品。

- 公司评估称,预期2023年基于新的协议框架下获得的收入预计和2022年持平,总收入比2022年有所增长,营业收入利润率保持稳定。

- 中金公司点评称,上述事件对公司业绩影响有限,长期来看,将持续促进电信运营商铁塔共建共享,有助于收入提升。该行维持中国铁塔“跑赢行业”评级,目标价1.2港元。

- 大摩发研报指,中国铁塔新协议带来的财务影响好过预期,且不明朗因素及悬而未决的续约问题已解决,相信市场情绪会有所改善。维持对中国铁塔“与大市同步”评级,目标价为1港元。

风险提示:5G推进不及预期;新业务发展不及预期等

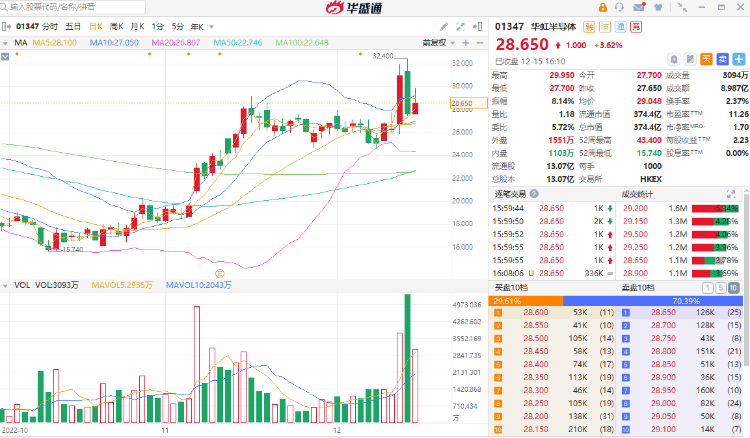

华虹半导体 $01347.HK

机会解读:

- 华虹半导体是一家半导体晶片的生产和销售的公司,主要生产200毫米和300毫米晶圆,可用于手机、物联网(IoT)、新能源汽车等芯片市场。公司三季度归母净利升104.5%,毛利率上升至37.2%创新高。

- 此外,日前有市场消息称,国家正在制定超过1万亿元的半导体产业支持计划,包括补贴和抵税等政策举措,对国产设备采购补贴力度有望高达20%。

- 民生证券点评称,本次补贴政策传言,大大提振了市场对半导体板块的信心。设备材料板块基本面依旧坚实,不少标的估值已进入合理区域,可逢低布局。

- 高盛表示,预计2023年大部分科技子行业需求疲软,半导体资本支出周期已经见顶,库存消化将持续到23Q2。该行看好较成熟企业和那些业务偏向汽车或工业终端市场的公司,建议买入华虹 $01347.HK 。

- 中信证券发研报指,半导体行业周期有望2023年触底反弹,且制造板块估值位于历史低位,产业本土化趋势下,当前为制造板块的较好配置时机。建议关注标的:中芯国际、华虹半导体。

风险提示:扩产不及预期;需求不及预期;美国限制政策等

携程集团-S $09961.HK

机会解读:

- 携程集团-S是一家主要从事一站式旅游平台运营的公司。12月15日,携程公布Q3财报,该季度净营业收入为69亿元,净利润为2.45亿元,实现同比扭亏为盈;经调整EBITDA为14亿元,同比增长164%。

- 值得注意的是,携程 $09961.HK Q3国内整体酒店预订量恢复到2019年水平,国际平台整体机票预订量同比增长超过100%。公司表示收入增长主要受国内外市场强劲复苏的驱动。

- 多地此前调整优化防疫政策,放开跨省游限制,12月12日通信行程卡发布次日下线通知。携程数据显示,当日0时至13时,春运期间跨省游交通、度假等产品搜索热度更是环比上周同期大增12倍。

- 中金表示,防疫调整后短期内消费有扰动,但复苏是大势所趋,行业有望重拾增速。大和发表报告指,防疫放宽后,互联网情绪有所改善,重申对中国互联网股正面看法,料本地服务及电商股为近期中国全面开放的受惠者,行业中看好美团-W、携程集团等。

风险提示:竞争加剧;海外扩张风险;疫情反复等

以上就是本期發仔整理的热门港股,祝各位投资顺利!

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 韩国KOSPI指数狂飙18%!SK海力士盘前再升逾6%;特朗普政府入股七家晶片公司;亚马逊盘前劲升11%

一周财经日历 | 7月大小非农重磅来袭;SpaceX迎首份财报+巨额解禁,汇丰、闪迪、Palantir、AMD财报轮番登场

从“无人问津”到全球资金“新宠”!恒指月内飙升近13%,三路“活水”强势汇入,港股还能强多久?

华盛早报 | 美股上演"AI大奇迹日”!闪迪涨25%、美光涨18%;微软暴涨15%创18年来最大涨幅;巨头绩后分化,亚马逊大涨近10%,苹果跌近6%

7月31日外盘头条:亚马逊云业务营收大增37% OpenAI降价至多80%巩固市场 苹果iPhone销量同比大涨22%

美股前瞻 | 聚焦20:30!沃什“钦点”核心PCE携GDP数据齐登场;晶片股盘前强势反攻,闪迪升近6%;苹果、亚马逊盘后放榜

全文|Meta Q2业绩会实录:消费级个人智能体最终市场会很广阔

债市“用脚投票”:沃什鹰派言论难敌按兵不动,30年期美债收益率飙至19年新高

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。