原创精选> 正文

一文读懂理想Q3财报:收入增加20%反亏15亿,发生了什么?

2022-12-09 23:30

编者按:“增程包围纯电”这条战略路径上,理想能否笑到最后,仍是只有薛定谔才能回答的问题。详情>>

编辑:Desmond

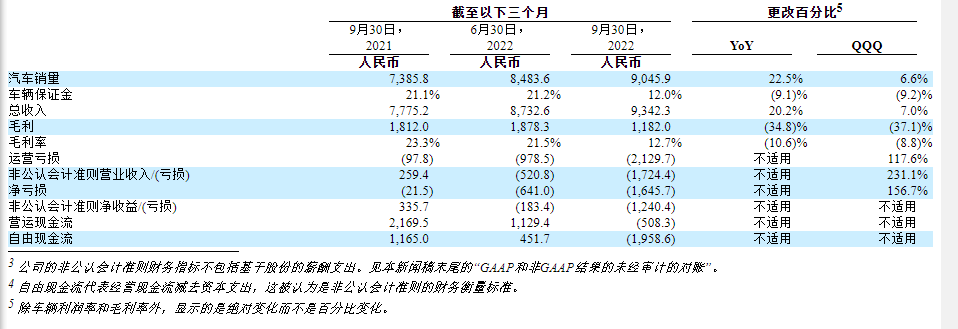

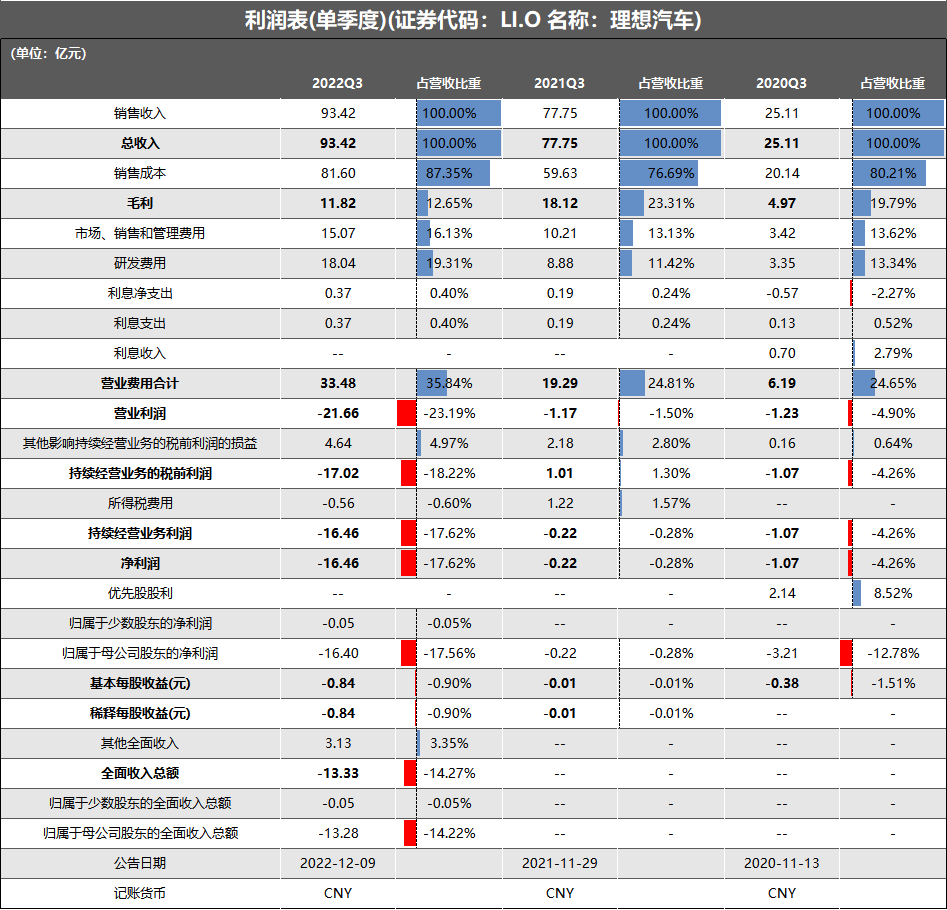

理想汽车于12月9日公布了2022Q3业绩。总体而言,理想汽车2022Q3营收93.4亿元,同比增长20.2%;经调整净亏损12.4亿元,去年同期经调整净利润3.36亿元。而据此前彭博分析师的一致预测,营收95.98亿元,同比增长23.44%;经调整净亏损9.3亿元。

换言之,本次理想汽车业绩营收、净利率均低于预期。

一、业绩快看+估值观点

除了上面最基本的情况,我们还可以深入本次财报进一步看数据。

首先看利润表。

财报解释营收的大幅增长,称这是由于8月下旬开始交付理想L9车型。该车型平均售价高于此前在售的ONE。

毛利润方面,本期理想汽车毛利润在11.82亿元,同比下降34.8%。毛利率从23.3%同比下降至今年的12.7%。财报对此的解释是:1)销售成本上升;2)以及与理想ONE车型相关的库存拨备和采购承诺亏损;3)考虑到市场对理想L9的需求强于预期,以及加快了理想L8的发布,下调了对理想ONE的订单预期,

同样受上述原因影响,理想汽车2022Q3的汽车毛利率录得12%,同比上年的21.1%、环比2022Q2的21.2%均有显著下滑。

营运亏损于方面,2022Q3录得21.3亿元,同比扩大117.6%。Non-Gaap下的经营亏损也达到17.2亿元,较2021Q3的2.59亿元经营利润,同比转亏。

经营亏损的扩大,主要是由于销售、研发规模的增长。

摊开经营费用就很直观了。

2022Q3运营费用33.1亿元,同比增长73.4%;研发费用18亿元,同比增长103.1%;销售、一般及行政费用15.1亿元,同比增长47.6%。

上述销售、经营利润率的下滑,最终导致净利润绝对值减少。

其次看现金余额、营业现金流和自由现金流。

2022Q3理想汽车现金储备558.9亿元,2022Q2为536.5亿元.

现金流方面,经营活动现金净额5.083亿元,而2021Q3为21.7亿元,2022Q2为11.3亿元。经营现金流的减少,主要是由于与库存采购相关的付款增加,部分被从客户那里收到的现金增加所抵消。

自由现金流也出现下降。

2022Q3自由现金流为-19.6亿元,而2021Q3为11.6亿元,2022Q2为4.517亿元。该项减少主要是由于运营现金流出增加以及资本支出增加。

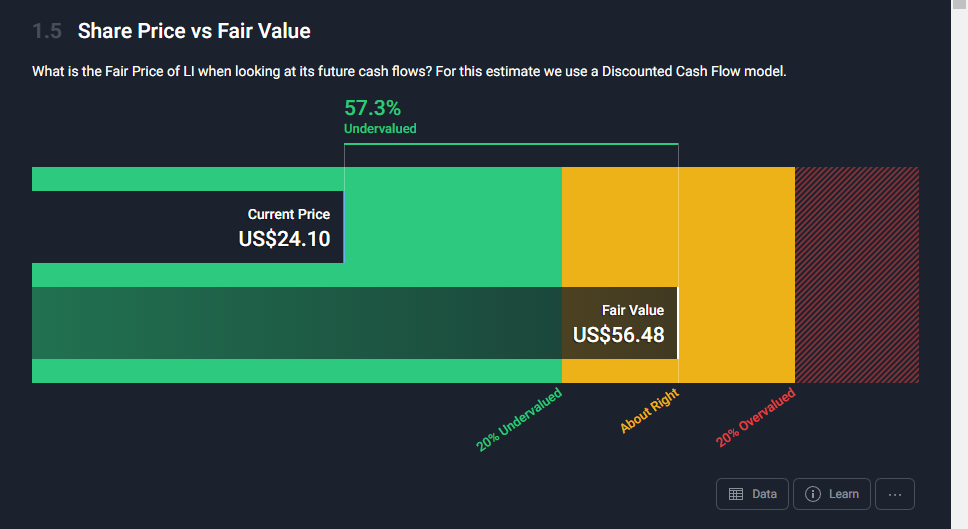

根据现有数据进行现金流折现法测算,结合simplywall.st综合来自巴克莱银行、法巴银行、中银国际等机构的33名分析师的意见,得到目前理想汽车被低估约57.3%。

二、现状解读:毛利率仍是竞争力主线

如果说财务数据代表理想汽车“纸面”上的估值基础,那么这家公司一直以来维持在相对高位的单车毛利率,则是其在产业链和整个商业环境中,竞争力的体现。虽然这次整体汽车毛利率有所下滑,但于车企长期竞争力并没有太显著的指示作用。

其实本次业绩数据的背后,理想三季度的销量数据,表现稍显平淡。

根据2022Q2公布的销量指引,2022Q3理想汽车销量指引为2.7万~2.9万台,同比增加7.5%~15.5%,对应营收89.6亿~95.6亿元。而实际上,理想汽车2022Q3销量达26524万辆,但这样的交付数据,已经能够形成足够亮眼的营收数据了。

其上涨的主线逻辑在于,产品矩阵横向对比,在售车型单车价格的提升。

2022年6月21日发布的L9在9月首个完整月交付10123辆,实现了比较顺利的产品过度。这意味着当月理想汽车全部销量当中,有87.79%是来自新车型L9的贡献。

摩根士丹利在近期发布一份线下门店调研报告称,理想的L8、L9订单总量现在比ONE在2022H1的平均交付水平高出30%~40%,说明理想“到年底月收入超过100亿元人民币,销量超过2万辆”是有可能实现的。

价格方面,如果将新老两个车型的均价进行对比,ONE官方指导价为33.8万~34.8万元,而L9售价45.98万元,加上各种选装配置的均价甚至超过48万元。2022Q2理想汽车业绩电话会上,公司CEO李想也曾表示,L9毛利率将会比ONE高。

另一条逻辑在于,时间的纵向对比。

对于上游原材料、零部件涨价带来的成本抬升,理想实现了有效规避。

据公开数据计算,2021年全国新能源汽车销量352.1万辆(包含比亚迪卖出的27.29万辆DM平台混动车型),同时,动力电池装机量296.8GWh,也就是说平均每辆新能源汽车的动力电池容量已经达到84.29KWh。

相比之下,理想的在售车型均为增程技术路线。其中ONE电池容量为40.5KWh,L9为44.5KWh。也就是说,理想L9对电池的需求,仅为2021年市场平均水平的52.79%。

动力电池成本往往占整车成本的30%~50%。回顾2022Q3锂矿产品市场,价格仍然居高不下,为下游主机厂带来巨大成本压力。这也是为何,与理想在产品层面价格带存在重叠的蔚来汽车,2022Q3单车毛利率16.4%;而同属中国造车新势力的小鹏汽车为11.6%。

三、前路展望:产品继续快速迭代

但理想显然并不打算,在增程这条路上一直走到黑。

在之前理想汽车2022Q2业绩电话会议上,李想还透露了纯电产品的消息:理想汽车将于2023年推出第一款纯电车型,实验车目前可以做到充电10分钟的充电,满足400公里续航。

回看2021年初,上海发布了《上海市鼓励购买和使用新能源汽车实施办法》,对插电式混动车的绿牌发放进行了限制,并于2023年取消混动绿牌发放。这对于增程路线来说,料将是个不小的打击。

因此也不难理解2023年上架纯电汽车的这个日程安排。

这个时间点,或许还有另一个巧妙之处。

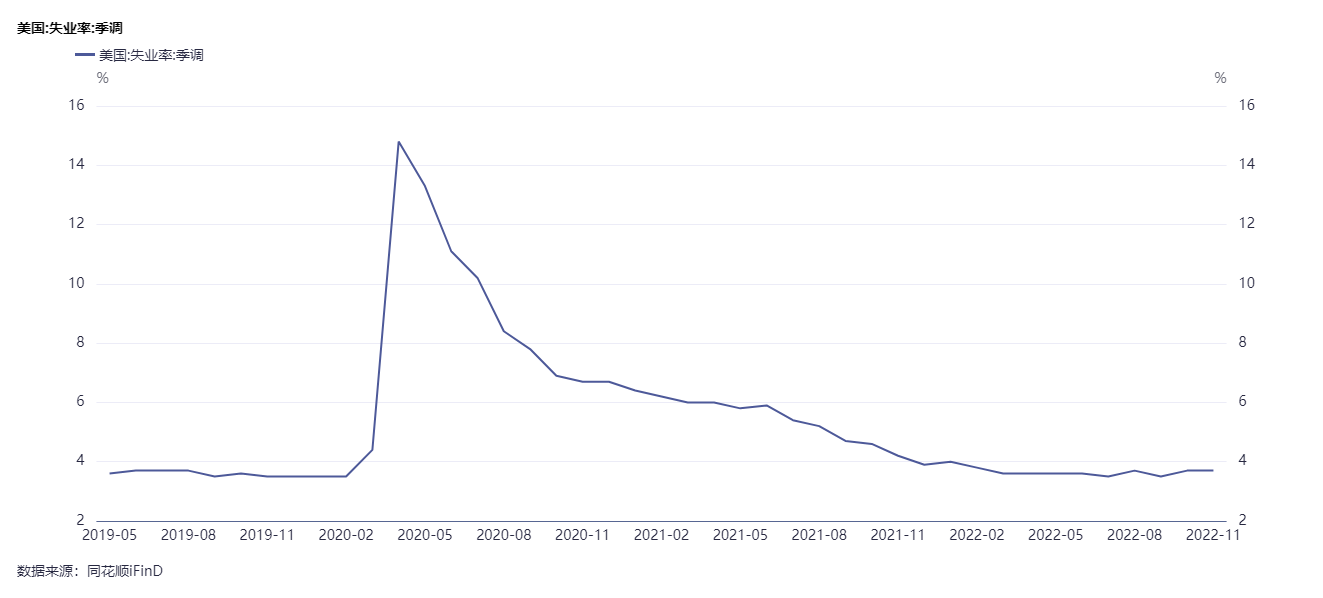

最近美国多家机构唱衰2023年经济预期,比如美国银行的首席执行官Brian Moynihan在一个金融会议上表示,美国消费者正在减少支出;富国银行首席执行官Charlie Scharf提到了信用卡支出增长萎缩和借记卡交易量大致持平的情况。

另据媒体,12月2~5日针对45名经济学家调查结果显示,85%受访者认为美国经济将于2023年陷入衰退,50%以上认为失业率将大幅上升至5.5%~6.5%。

可选消费作为顺周期板块,势必受到经济衰退的冲击,因此2023年上游原材料成本价格承压,是大概率的事情。理想汽车此时入局纯电汽车赛道,预计成本压力会小很多。而也正好是在预期衰退的时间节点,美联储大概率重新放宽货币政策,带来市场资金存量的增长,进而冲高权益类风险资产的估值。

从这个意义上看,如果理想汽车的纯电车型依旧能打,且大背景没有闹出太大幺蛾子,2023H2~2024H1,或许会成为一个估值上攻的机遇大年。

这个推测与机构预期相符。

SeekingAlpha的财经作者认为,除了L9在9月份销量超预期因素带动之外,中国的电动车制造商的成本压力的缓解程度同样超出预期。

美银分析师Ming Hsun Lee的报告进一步提高了理想在2023~2024年的销量预测,预测未来盈利能力和现金流表现强劲。

四、机巧车企,不会受伤?

所以回顾理想汽车这几年的战略路径,几乎成功避开了几个大的雷区——从零开始教育市场的艰难、原材料价格涨至高峰的困顿、混动汽车牌照标准收紧的灰犀牛……

机巧车企可能真的不会受伤!

不过有些问题,总归还是绕不开的。

对理想来说,2022Q3继续维持较低的资本开支,甚至在今后一直采用这样的策略,固然能够节约大量资金,用于升级迭代。

但车企的业务核心依旧是固然造车、卖车,门店数量要取得增长,难免资本开支。事实上理想正在这么做。

因此,有彭博分析师提醒,L系列车型的发布和交付虽然会带来营收的强劲增长,但是随着门店扩张以及明年理想进军纯电市场带来的投资提升,将会拖累公司的运营利润表现。

且新能源汽车市场竞争烈度却也在逐渐升级。

而生态建设水平仍未满足需求,距离真正用车无障碍还有很大改善空间。具体表现在续航焦虑、辅助驾驶安全问题等等。

车企此时不入局参与标准制定、抢占市场空间,在生态建设方面落于人后,就不仅是丢失市场份额这么简单,更意味着后续需要向他人的生态体系“缴税”。

所以对行业标准话语权不足,或许是目前肉眼可见的又一“雷点”。

即便是增程技术路径这个当下的基本盘,面对不断攻城略地的问界汽车等对手,理想似乎也没有拿出太多反制的手段。加上华为在生态和技术领域的背书,“增程包围纯电”这条战略路径上,谁能笑到最后,仍是只有薛定谔才能回答的问题。

更进一步说,眼下利多和利空因素都很明显。

由于目前根据现金流折现法测算的价值被低估57.3%左右,而明年的经济衰退预期可能使得美联储放宽流动性,加上2023年纯电车型上架,最关键的利多因素包括但不限于:1)美国通胀何时见顶;2)市场环境对上游原材料价格的冲击;3)纯电车型产品力。

但鉴于目前销售网络的扩张,后续的经营成本和资本开支可能都不小,意味着长期经营现金流、自由现金流和利润率预期可能下修;车型迭代产生的财务压力方面,如果理想内部在下次迭代时仍让会出现类似问题,那么长期来看,将给资本积累拖后腿,值得关注的利空因素包括但不限于:1)销售网络扩张的节奏;2)是否参与制定行业标注;3)车型迭代时如何处理。

所幸,作为迅速成长的新型行业,新能源汽车也要遵守“量子力学”的基本法。对于行业生态在未来长啥样,在当下这个诡谲多变的市场中,任何人都不能言之凿凿。

-END-

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利