原创精选> 正文

大V言财经 | 12月加息多少?美联储陷入两难!拼多多为何表现亮眼?

2022-12-08 20:28

编辑:Ashely

核心观点:

1. 非农超预期,美国经济下行,美联储陷入两难境地。

2. 国内防疫政策调整超预期,中概股和港股迎来短暂春天。

3. 借M型消费之东风,拼多多实现海内外通吃。

一、宏观:非农就业超预期,美联储又两难了?

美国11月非农就业新增26.3万人,高于预期的20万人;9月、10月数据合计下修2.3万人。11月失业率为3.7%,持平预期。就非农就业数据从绝对数量来讲的话,26.3万人其实已经是创下了近一年单月最低的一个非农就业。

分结构来看,尽管服务业就业仍好于预期,休闲酒店和等部分服务业新增就业出现反弹,但实际上美国的经济数据非常差 。

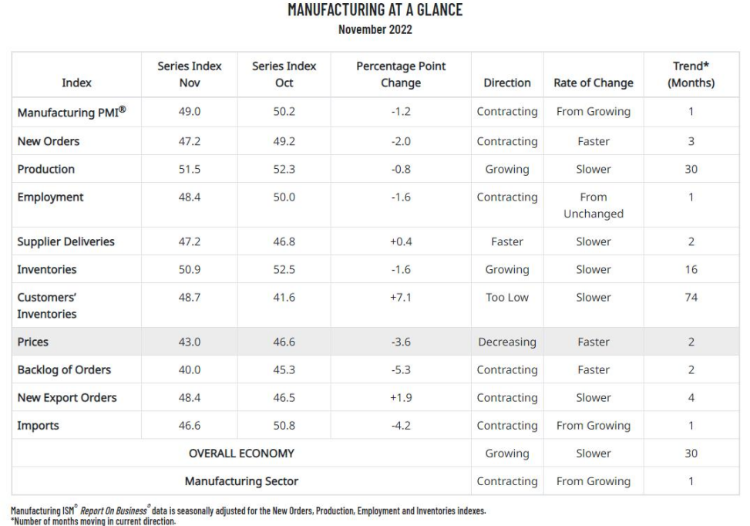

此外,美国11月ISM制造业指数49,不及预期的49.7,前值为50.2,重要分项指数方面:新订单指数47.2,预期48.5,前值49.2;物价支付指数43,预期45.9,前值46.6;就业指数48.4,预期50,前值50。

言财认为美国11月ISM和Markit制造业指数均陷入萎缩,伴随美联储的激进加息,美国经济数据正在快速跳水,但在此之外有一个好消息就是PCE指数继续回落。

上周四公布的核心PCE年率也环比回落至5%左右,优于预期,通胀继续回落的证据明显。由于PCE是作为每年初的一个监测通胀的一个指标。言财认为可能PCE已经是低于5就给美联储提供了一个窗口,PCE低于政策利率,整个美联储就可能会暂缓或暂停加息甚至有可能会考虑降息。

但加息预期在非农数据公布前后波动不大,加息终点利率无变动。非农公布之后,降息预期反而从明年9月份,提前到明年7月份,因此言财还认为强非农不改变美联储放慢加息的可能,市场波动收窄。

这就会导致短期内美联储跟美股是进退两难,第一个通胀拐点出现,一线PCE跟CPI其实都回落;第二PMI经跌破轮廓线,衰退预期又持续升温但非农的服务业就业还是有粘性,所以导致美联储阶段性是不会松口的;第三对于价值股来说它估值已高,衰退担忧其实也会影响价值股的估值走势;第四对于成长股来说又担心利率跟盈利的冲击。

二、配置观察:国内政策调整超预期,外资大行对中概怎么看?

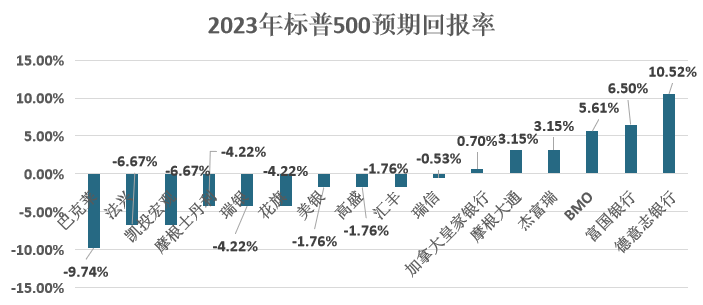

面对美联储和美股的两难境遇,华尔街大行2023年标普预测总体也是偏谨慎。而言财认为总体偏谨慎的核心在于高通胀下行的不确定性+高利率维持时间+衰退对于盈利的担忧。

言财解释有四个因素:

第一,通胀仍是困扰的核心;

第二,美联储的态度;

第三,衰退对盈利的影响,明年一二季度美国的经济是往下走的;

第四,对于成长股来讲仍担忧盈利于盈利跟利率的冲击所以总体偏谨慎的。

相比于美股的谨慎,大行对于中概股的看法好转。

大行态度态度的有以下的因素,首先国内防疫放宽全面超预期,这也会促使亚洲的增长将超预期,而商品价格将会因需求强劲而温和上涨;其次国内防疫放宽会也会改善全球供应链;再者国内防疫放宽将有助于美国降低通胀水平;最后人民币将迎来升值,而美元将会走弱。

那在当前情形下,是选择中概股or纯美股?

言财表示还是需要周期性的眼光看待此问题。

原因在于,首先较为重要的是国内防疫政策出现了边际的变化;其次中概股的预期很低,估值也处于历史的绝对低位;最后美股对于经济下行的定价仍不充分,而本季度中概股的互联网巨头们仍韧劲十足,表现超预期。

此外,言财还提醒到,短期内中概股可能会出现反弹,但长期来说还是要关注中概股的龙头,比如拼多多。

三、行业掘金:近20年最佳月表现的中概还能继续嗨?

除了中概股大涨之外,11月的港股也是创下了98年以来最佳月度表现。

言财认为港股出现好转的原因在于流动性与基本面预期皆出现了改善。由于股市的涨跌无外乎看两个层面,一是业绩,二是流动性。而近期美元指数走弱使得港币的流动性改善,加之南下资金大批量的买入和国内经济的恢复也就是国内防疫放宽政策都支撑着港股的反弹。

因此,言财将港股分为了两个阶段:

第一阶段(当前),整个市场处于阶段性预期改善,此时更多出现低配置情况下的抢筹,反映出来跌得越深涨得越多的情况;

第二阶段(未来一到二季度),此时市场要看企业业绩的修复程度,不是所有企业都会涨,二是业绩恢复增速的才能涨。

四、个股掘金:拼多多,业绩大超预期,Temu增想象空间?

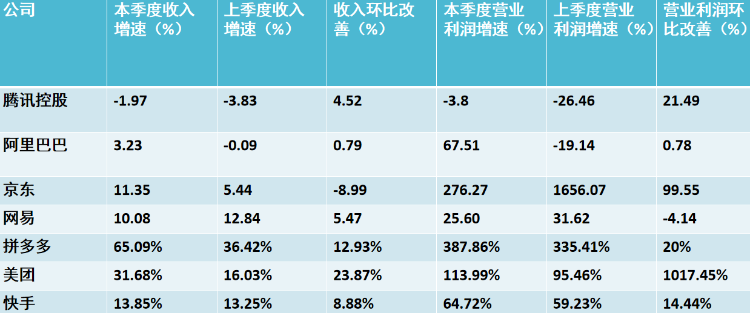

在中概股和港股好转时,拼多多又是其中较为值得关注的一只。从中概互联巨头业绩来看,拼多多都是表现最好的一只。

• 收入增速,拼多多>美团>快手、京东>网易>阿里>腾讯

• 降本增效,营业利润来看,拼多多>京东>美团>快手、阿里>网易>腾讯

• 看好程度:拼多多>美团>京东>快手

言财认为由于近几年受到疫情影响国内会形成一个m型的消费也就是性价比消费,大部分人群是消费降级的,而拼多多正好就是主打偏性价比的消费,这也是拼多多Q3业绩超预期的原因。

2022拼多多Q3实现收入355.0亿元,同比增长65.1%,彭博一致预期为309.0亿元;实现Non-GAAP归母净利润124.5亿元,同比增长295.1%,彭博一致预期为70.9亿元。

拼多多的商品销售收入为人民币5640万元(790万美元),其中广告收入同比增长58.39%,可以发现越来越多商家开始重视拼多多这个平台,其中包括各类大品牌,特别是百亿补贴的常规活动。这是有反大家往常对于拼多多品牌想象的,没想到拼多多开始走品牌化,而不再是一个白嫖低价平台。

此外,拼多多的海外业务(Temu)表现也很出色。10月17日,Temu荣登App Store应用下载量榜首,甚至领先亚马逊、SHEIN和沃尔玛。上线以来,Temu一直位居苹果和Android应用商下载量店前十名。

言财认为,Temu未来有发展的原因在于:

- 美国电商市场消费水平高规模大货币化率高,为Temu高投放高增长的策略留下盈利空间。

- 根据美国商务部数据,美国2021年网络零售额约9,600亿美元,线上渗透率 14.6%,2021年人均可支配收入同比增长6%至5.6万美元,据eMarketer统计美国线上购物市场规模仅次于中国。

- 此外,美国主要电商平台货币化水平远高于中国同行,以亚马逊为例,2021 年亚马逊广告、佣金货币化率加总约 21%,远高于阿里巴巴(2021年4.1%)、京东(2021年3.0%)和拼多多(2021 年 3.6%)的综合货币化率水平。

- 更高的货币化水平意味着在同等 GMV 水平下更高的收入和更强的盈利能力,为 Temu“高投放高增长”的一贯策略留下了足够盈利空间,带来盈利能力跑通的确定性。

因此,言财老师未来对于拼多多的话总体是比较看好的。

推荐文章

美股前瞻 | 韩国KOSPI指数狂飙18%!SK海力士盘前再升逾6%;特朗普政府入股七家晶片公司;亚马逊盘前劲升11%

一周财经日历 | 7月大小非农重磅来袭;SpaceX迎首份财报+巨额解禁,汇丰、闪迪、Palantir、AMD财报轮番登场

从“无人问津”到全球资金“新宠”!恒指月内飙升近13%,三路“活水”强势汇入,港股还能强多久?

华盛早报 | 美股上演"AI大奇迹日”!闪迪涨25%、美光涨18%;微软暴涨15%创18年来最大涨幅;巨头绩后分化,亚马逊大涨近10%,苹果跌近6%

7月31日外盘头条:亚马逊云业务营收大增37% OpenAI降价至多80%巩固市场 苹果iPhone销量同比大涨22%

美股前瞻 | 聚焦20:30!沃什“钦点”核心PCE携GDP数据齐登场;晶片股盘前强势反攻,闪迪升近6%;苹果、亚马逊盘后放榜

全文|Meta Q2业绩会实录:消费级个人智能体最终市场会很广阔

债市“用脚投票”:沃什鹰派言论难敌按兵不动,30年期美债收益率飙至19年新高