原创精选> 正文

游戏驿站股价恐再跌75%?分析师绩前警告:Q3盈利目标依然渺茫

2022-12-07 20:20

一、游戏驿站第三季度盈利预测

视频游戏零售商游戏驿站将于12月7日(周三)美股收盘后报告其业绩,华尔街估计,按非公认会计原则计算,每股亏损28美分,同比增长20%。营收方面,预计同比增长4%至13.5亿美元。跟往常一样,游戏驿站可能不会提供下一季度的业绩指引,不过,分析师预计管理层将对公司进一步进军Web3游戏等主题发表评论。

分析师Michael Pachter预计,当前的核心业务和《使命召唤:现代战争II》的成功将推动第三季度的销售。与华尔街普遍预期不一样,他预计营收将达到14.1亿美元,这意味着同比增长8.7%,预计每股亏损35美分,比华尔街预计的每股亏损28美分要大。

在第二季度的财报电话会议上,首席执行官Matt Furlong指出,在第三季度,公司将会从主要的游戏供应商获得更好的下一代游戏机供应。这将是一个积极因素。

此外,第三季度需求的恢复对公司来说是一件好事。在第二季度,由于大流行的影响,视频游戏发行商、主机制造商和芯片制造商都曾声称需求大幅度下滑,而且游戏行业的竞争也是十分激烈。

公司战略规划是从一个传统的实体零售商转变为一个技术主导的公司,而且公司很有可能在第三季度就已经取得了一些进展。例如着手改造传统门店、大力拓展电子商务销售以及积极进军数字市场等措施。

二、公司能否在第三季度盈利?

在前几个月,公司还在执行一项从传统的门店销售转向技术型游戏公司转型计划。但是现在不一样了,公司目前的重点已转向实现短期盈利和大幅削减成本,这一点公司领导层已经在上一季度提到过了。

首席执行官Matt Furlong表示:

“在花了一年时间加强我们的产品种类、基础设施和技术能力之后,我们现在专注于实现盈利,推出专有产品,以新的方式利用我们的品牌,并投资我们的商店。”

这一重点变化的主要原因在于今年美联储的加息给公司的资本配置带来了影响,正如董事长Ryan Cohen所提到的,在当前高利率的情况下,短期现金流的价值远远高于长期现金流。

此外,正如在第二季度财报电话会议上指出的那样,盈利能力将通过额外的收入增长和持续的大幅成本削减来实现。

首席执行官Matt Furlong在第二季度财报电话会议上表示:

“我们将继续发展电子商务和数字资产产品,游戏零售仍然是当前业务的重点。总的来说,我们相信这些举措可以帮助我们在未来几个季度实现盈利,并在长期内产生额外的收入增长。”

游戏驿站在7月第一季度到第二季度的销售和管理费用大幅减少,除此之外,公司还大幅裁员,包括前首席财务官Mike Recupero的辞职。从2021年末到2022年年中,这家视频游戏零售商雇佣了600多名员工。

因此,盈利能力更有可能取决于公司在第三财季设法降低了多少成本,收入这方面没有太多惊喜。华尔街预测每股亏损28美分,暂时可能还不能实现盈利的目标。

尽管第三季度的盈利预期仍不是最高的,但有希望进一步降低销各种成本,这可能反映在每股收益(EPS)亏损减少上。

三、现在能买入吗?

Wedbush表示,散户投资者已经将游戏驿站的价格抬高到 "与业务的基本面脱节 "的地步,较当前预计还要再跌75%。

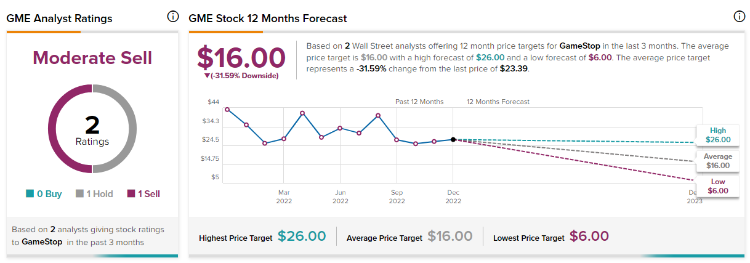

分析师Michael Pachter重申该股6美元的目标价,预计股价将在Q3财报发布后面临挑战。

在短期内,该公司将受到硬件限制、员工流动以及NFT市场起步缓慢的阻碍。随着公司面临长期流动性问题,现金消耗也将成为一个问题。与此同时,随着玩家偏好的改变,例如用户从实体视频游戏转向数字、云等替代品,能否留住现有用户也将是一个重要挑战。

Pachter还表示,预计公司今年余下的时间和23财年将会消耗大量的现金,最终可能会迫使公司增发股票。

根据Tiprank数据统计,华尔街当前给与公司的平均目标价为16美元,最高目标价为26美元,最低目标价为6美元。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 英伟达联手华尔街巨头押注AI基建!美伊互提战争索赔,油价暴涨5%;淡马锡Q2重仓SpaceX、谷歌,减持英伟达、微软

美股前瞻 | 市场看好“光进存退”交易?AAOI涨超5%;阿里云再传大动作!计划将数据中心产能提升超200%

华盛早报 | 终结14季净卖出!伯克希尔Q2增持谷歌至前五大持仓;千亿私募景林Q2清仓英伟达等美股科技股;马斯克拟用FEL技术颠覆光刻机

美参议院加密监管法案投票推迟至9月 《清晰法案》落地前景不容乐观

8月财报预告 | 中概财报齐袭!腾讯、京东打头阵;英伟达月末放榜!能否打破“财报魔咒”?

港股周报 | 黄金股狂飙!灵宝黄金周升24%;段永平“被动减持”泡泡玛特;药明康德升近20%创新高

一周财经日历 | 重磅财报周!腾讯、Lumentum、中芯国际轮番登场!美国7月CPI携零售数据来袭

7月非农就业数据走弱,支持美联储维持利率不变,但加息选项并未彻底排除