原创精选> 正文

市场情绪爆棚!怎样押注疫后估值修复?机构给出了这些建议

2022-12-05 22:08

编辑:Clovis135

最近不少投资群都在兴高采烈讨论疫后的投资。

此前消费作为货币流通的最终指向,情绪压抑太久。随着疫情冲击减退,稳增长工作深入推进以及货币适度宽松背景下,各行各业有望迎来一波利好。

中金公司认为,虽然中国政策优化步伐、房地产市场需求侧政策和回暖效果、以及美国加息路径等因素还可能出现反复,但港股最艰难的时刻可能逐步过去。

一、“疯狂星期一”!市场情绪肉眼可见

消费信心的提振预期,已经反应在了今天的盘面上。

比如港股腾讯概念、博彩股、餐饮、连锁快餐店、影视娱乐、多元化零售商等与线下消费复苏相关的板块,在今天表现优异。

踏着“剧情主线”在反弹,包括疫后报复性消费,促消费、稳增长以及即将到来的元旦和春节假期、“双十二”购物节等等,接下来消费行业可以补补血了。更何况疫情这几年消费者确实有点闷得慌,参加露营、吃预制菜什么的似乎都只是权宜之计。人生苦短,有机会还是应该跟自己在乎的人一起出出远门、吃吃好菜、看看电影。

从市场表现上看,对于报复性消费人们预期比较乐观。

二、看好方向很重要

不过这一过程中,尤其需要注意市场资金存量不足,导致的板块轮动风险。

中金公司表示,市场将继续在波折中上行,国内政策变化以及美联储政策路径值得关注。

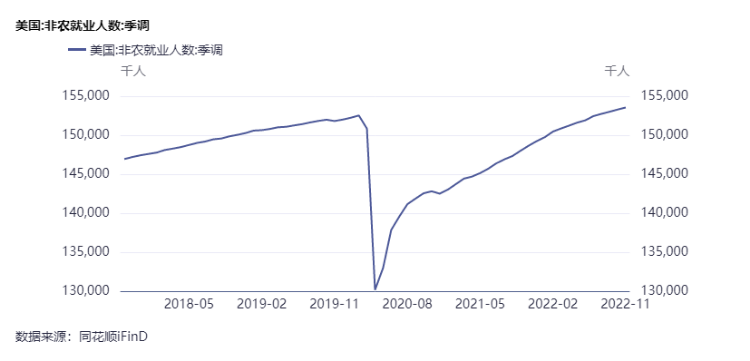

市场并非没经历过这种程度的政策边际调整,之前并没有达成长期利好的共识,放眼望去消费行业整体估值仍然很低,而后续有多少黑天鹅我们很难看见的。特别是太平洋彼岸,尽管物价指数好像稳住了,但非农数据还是很强劲,还要结合12月13~14日的美联储FOMC会议,以及其他数据进一步观察。

美联储最终会怎样加息,很难判断。

由于港币汇率锚定美元,一旦美元汇率出现波动,香港金管局将可能调整港币供应量。如果港币供应减少,以港币计价的资产估值也可能下降。

资金存量的不足体现在盘面上,就很容易出现板块之间的快速轮动。所以真正确立反转还需要时间。

而轮动中,普通投资者能够看到的,机构一般看到得更早。需要关注的不仅是情绪,更要关注逻辑,以求与大方向、聪明钱一起顺势而为。

三、与大方向站在一起

虽说大环境的不确定性摆在这儿,但有几个逻辑是八九不离十的。

比如稳增长的大方向,以及基本面。

前者不言而喻,政策大年的剧情主线之一;后者则是消费行业之所以称为逆周期行业的根本;一个自上而下,一个自下而上。双向奔赴更有故事。

首先,促消费肯定是妥妥的重点。

眼下2022Q4对全年经济增长变得非常重要。加上最近又是“双十二”购物节和元旦、春节假期降至的时点。消费券和商家优惠合力之下,消费电子、家电、美妆等消费品可能迎来一波销售放量,具体还需要进一步看下个月公布的数据,看清国内消费数据的变化趋势。

餐饮方面,目前餐饮板块点数已经低于2019~2020年的水平。此前很多券商用现金流折现(DCF)为餐饮板块估值,当时算出来的价格确实好看。然而目前餐饮板块市值所反映的,已经包含疫情反复冲击翻台率、利润率,美元流动性收紧导致DCF估值结果下降等等因素。DCF模型中利润率影响分子,流动性影响分母。

如果餐饮需求持续释放,消费数据企稳后,餐饮板块压抑已久的估值也可能得到进一步修复。

四、疫后复苏的长线逻辑

针对大方向,此前浙商证券曾给出一个不错的建议——当前大众消费品行业投资的逻辑主线,首先是具有确定性的标的,然后是疫情修复。

放眼整个消费行业,又何尝不是同样的逻辑?

在不想冒险的情况下,回归到基本面中去似乎是最稳健的做法,在前期收到压制的板块中吸筹潜伏,坐等好赛道反转,做时间的朋友。

比如酒类和乳制品,资金偏爱不是没有理由。2022Q1~Q3压抑之后,预计酒类下半年有望销售放量,叠加世界杯主题和以后消费复苏,尤其是线下消费场景下,对酒类的消费需求,酒企基本面或迎来一波小高潮,而目前市场资金正积极布局其中。

“后疫情”乳制品需求则继续刚性稳定。

东吴证券指出,2021年中国内地液态乳品销售额同比增长4.4%,渗透率达到 99.6%。随着消费者健康意识提升及乳企持续渠道下沉,内地人均奶类消费量已经提升至 14.4 公斤,尽管同比增长10.8%,但与发达国家相比空间仍大。

医美化妆品方面,上海证券认为行业2022年依然会维持高景气度趋势。该行业能够满足消费者爱美的需求,而且由于个人需求和身体素质差异等诸多因素,消费者复购率很高,现金流可靠;从“双循环”的角度看,医美消费也是社会消费的重要领域。

五、除了消费,还有哪些板块值得关注?

除了最显著受益的消费板块之外,由于内地市场风险偏好的提升,将带动资金押注成长性行业,带来估值修复。

而在实体经济侧,消费者、企业信心回升,预计更多资金将通过消费和费投的方式重新进入经济循环,带来经济基本面的提升。

针对消费之外的其他板块,中金公司表示,建议投资者关注优质成长(低PEG),如政策优化下的消费和地产、高景气的科技制造、预期反转修复的互联网和医药等三个方向。建议超配部分信息科技(软件与半导体)、媒体娱乐、可选消费与服务、以及部分医疗保健和房地产;对原材料、工业、交运、公用事业等维持偏谨慎看法。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 英伟达联手华尔街巨头押注AI基建!美伊互提战争索赔,油价暴涨5%;淡马锡Q2重仓SpaceX、谷歌,减持英伟达、微软

美股前瞻 | 市场看好“光进存退”交易?AAOI涨超5%;阿里云再传大动作!计划将数据中心产能提升超200%

华盛早报 | 终结14季净卖出!伯克希尔Q2增持谷歌至前五大持仓;千亿私募景林Q2清仓英伟达等美股科技股;马斯克拟用FEL技术颠覆光刻机

美参议院加密监管法案投票推迟至9月 《清晰法案》落地前景不容乐观

8月财报预告 | 中概财报齐袭!腾讯、京东打头阵;英伟达月末放榜!能否打破“财报魔咒”?

港股周报 | 黄金股狂飙!灵宝黄金周升24%;段永平“被动减持”泡泡玛特;药明康德升近20%创新高

一周财经日历 | 重磅财报周!腾讯、Lumentum、中芯国际轮番登场!美国7月CPI携零售数据来袭

7月非农就业数据走弱,支持美联储维持利率不变,但加息选项并未彻底排除