原创精选> 正文

美股风向标 | 濠赌股劲升,新濠博亚周内涨超29%!获小摩看好

2022-12-01 22:00

- 拼多多(PDD) 0

- 新濠博亚娱乐(MLCO) 0

- 麦克莫兰铜金(FCX) 0

编辑:Nicole

一周一次的见面会又来了,还是我→美股风向标。致力于追踪热门美股优质标的,挖掘更多投资机会。接下来我们来看看本周有哪些重要的标的可以关注吧!

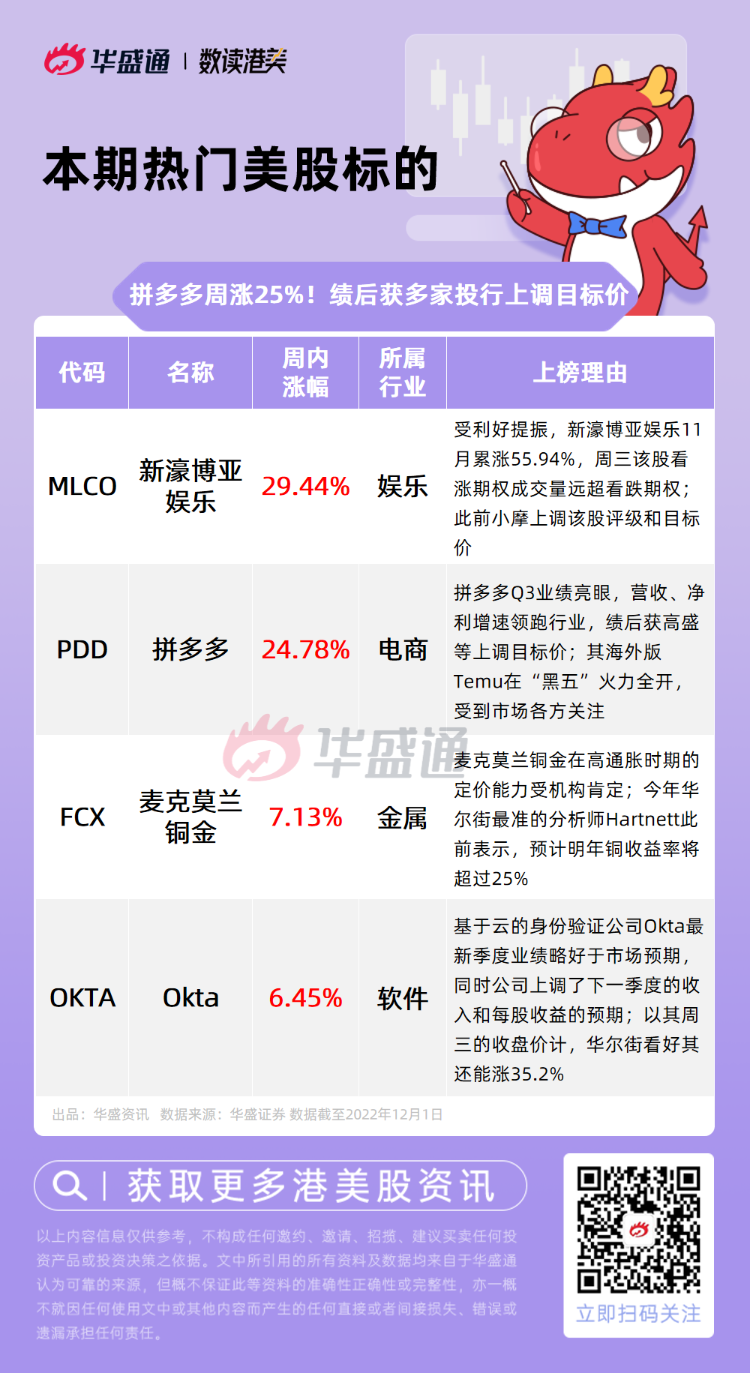

1、利好提振,新濠博亚娱乐 $MLCO 本周内累涨超29%,11月累计涨幅达55.94%,日内港股濠赌股板块全线走强;

2、拼多多 $PDD 周内累涨近25%,绩后获多家投行上调目标价,海外版Temu在“黑五”大抢风头受市场高度关注;

3、麦克莫兰铜金 $FCX 11月累涨近26%,其定价能力获机构肯定;今年华尔街最准分析师Hartnett此前表示明年看好铜收益率超25%;

4、基于云的身份验证公司Okta $OKTA 周三盘后飙升15%,该公司公布其最新季度业绩,上调下一季度收入和每股收益的预期。

一、新濠博亚娱乐 $MLCO

机会解读:

- 新濠博亚娱乐本周内累涨超29%,11月累计涨幅达55.94%。消息面上,上周末澳门政府已临时授予新濠博亚(澳门)股份有限公司(新濠博亚娱乐的附属公司)在澳门娱乐场经营幸运博彩的十年博彩批给。

- 新濠博亚娱乐Melco Crown Entertainment Limited创立于1910年,总部位于香港中环,是Melco Leisure and Entertainment Group Limited.的子公司,公司业务涵盖消闲、赌场、娱乐、科技业务及金融服务等。

- Marketchameleon期权数据显示,该公司看涨期权流异动,隔夜该股有28951张看涨期权成交,看跌期权成交量仅805,沽购比约为0.03。

- 目标价方面,小摩在近期上调了新濠博亚娱乐评级,由“中性”调整至“增持”, 目标价由7美元调整至10美元。

二、拼多多 $PDD

机会解读:

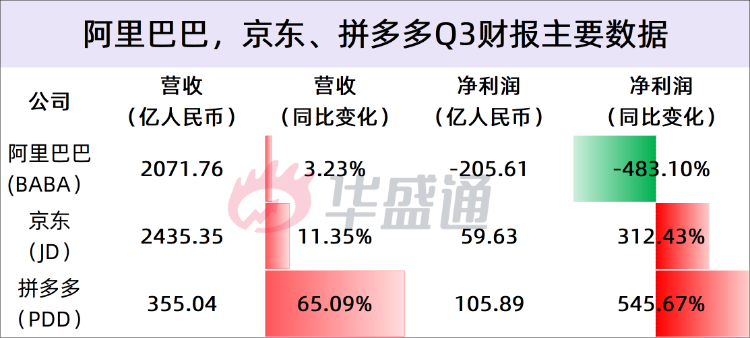

- 中概股在刚刚过去的11月大幅回弹,市值大增约2050亿美元。其中,拼多多当月累涨49.63%,该公司周内发布了最新季度的财报,总营收355.04亿元同比增长65%,创下新高;经调整净利润124.5亿元,同比增长295%。在本周前三个交易日,该股累涨近25%。

- 在电商行业中,拼多多的营收增速超过了阿里巴巴和京东,在利润率方面同样领跑。同时在行业多家公司集体降本增效的背景下,拼多多也显得较为“另类”。财报数据显示,拼多多Q3营销费用支出140.5亿元,同比增长了40%,主要用于促销和广告活动,同时研发费用投入创历史新高。绩后,拼多多获高盛上调了Q4收入增长率和利润率,高盛预测第四季度收入同比增长47%(此前为33%),调整后营业利润率为35.1%(此前为21.3%)。

- 从业务细分来看,拼多多的跨境电商平台Temu吸足了市场的眼光。就在刚过去的“黑五”购物节中,Temu早在10月就把促销提上了日程,实施了一系列消费者熟悉的“拼多多裂变式拉新”后,Temu在11月期间夺得美国AppStore所有应用下载榜榜首。

- 在拼多多财报电话会议上,首席执行官陈磊称,国际业务是一个需要探索的新领域,公司将从消费者的基本需求出发,运用多年来获得的运营和供应链知识和经验,努力创造独特价值。Temu目前顺利的出海经历也引起了资本市场的广泛关注,VC业内人士表示,从大环境来看,经济下行时期,人们对“性价比”的需求更甚,加上这两年美国通胀,客观上给了Temu这类平台更宽松的崛起空间。

- 拼多多公布最新业绩后,获多家投行火速上调目标价:

招商证券:维持拼多多“强烈推荐”评级,目标价109.4美元

高盛:将拼多多目标价从95美元上调13%至107美元,并维持“买入”评级

汇丰研究:将拼多多目标价从93美元上调至100美元,维持“买入”评级

巴克莱:拼多多目标价从70美元上调至84美元,维持“增持”评级

摩根士丹利:上调拼多多目标价至77美元 ,维持“持股观望”评级

阅读更多:“电商三巨头”三季报PK:阿里喜忧参半 京东稳健 拼多多好到变态

三、麦克莫兰铜金 $FCX

机会解读:

- 在刚刚过去的11月份,标普板块中工业、材料领跑,其中,麦克莫兰铜金公司11月累涨近26%,周内累计涨幅也超过7%。该公司创立于1987年,是目前全球最大的铜矿之一。

- 对于后市,多家大行表示看好商品铜。高盛的金属投资策略师Nicholas Snowdon在公开讲话时表示,美元走强是今年铜价下跌达到三分之二以上的重要原因,随着美联储可能将在明年第二季暂停收紧,接下来到2023年年中世界经济环境将对大宗商品,尤其是对铜更加有利。

- 而今年美股市场上分析最准的美银分析师Hartnett在11月底发布报告表示,明年最看好铜,预计明年铜收益率将超过25%,认为美股将打平、美元则是预计将下跌约6%。同时,该分析师强调,“美元见顶”和做多商品/新兴市场资产的通胀交易会有很好的收益。

- 回到麦克莫兰铜金个股的基本面,因年内铜价表现不佳,该公司在今年三季度收入同比下降17.8%至50亿美元,未达到预期的50.5亿美元。在此前对该股进行投资的机构ClearBridge表示,麦克莫兰铜金能够在能源成本上升后通过定价保持收益,其定价能力能够在高通胀持续的时代阶段性地保护公司利润率,同时能够在成本压力出现变化迹象时提高利润率。此外,据雅虎财经,该公司还经营钼和金等金属,拥有世界上最大的金矿。

四、Okta $OKTA

机会解读:

- 基于云的身份验证公司Okta周三盘后飙升15%,截至发稿,盘前涨超13%,本周前三个交易日累涨超6%(不计盘后涨幅)。该公司在周三盘后公布了最新2023财年Q3财报,报告期内,公司实现营收4.81亿美元,前值为3.507亿美元,预期值为4.653亿美元,超出市场预期3.37%。在Non-GAAP准则下,该公司净亏损为100万美元,去年同期则为1100万美元,同比收窄。

- Okta公司高管上调了2023财年第四季度的调整后每股收益至10美分(此前是9美分),收入由4.88亿美元上调至4.9亿美元。机构FactSet数据显示,分析师平均预期该公司调整后每股亏损为12美分,销售额约4.883亿美元。在财报电话会议上,公司首席财务官意外地公布了对2024财年的全面预测,收入低于分析师普遍预期,但是调整后净利润好于分析师预估。据MarketWatch,这种做法目前在成长型软件公司中较为少见。

- 此外,该公司高管在电话会议上表示,公司销售人员裁减速度已降至过去几个季度最低,公司一直在重新评估业务,在高价值的事情上加倍努力。Jefferies分析师Joseph Gallo认为,如果该公司能够实现其对2024财年的利润率提高的预期,股价或许会有不错的表现。

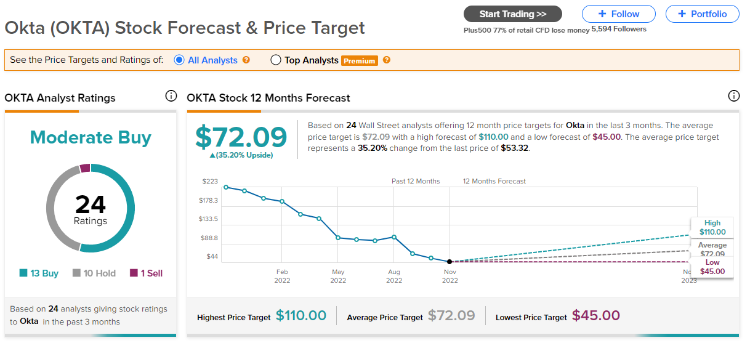

- 从大行目标价来看,据TipRanks评级网站数据,目前华尔街共有24位华尔街分析师评级覆盖该股,其中包括13个“买入”评级、10个“持有”评级和1个“卖出”评级,24位分析师的平均目标价为72.09美元,较该股最新收盘价约有35.2%的潜在上涨空间。

以上就是本期發仔整理的优质美股,欢迎在评论区告诉我们你的看法,祝各位投资顺利,下周美股风向标再见~

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利