原创精选> 正文

“电商三巨头”三季报PK:阿里喜忧参半 京东稳健 拼多多好到变态

2022-11-30 22:51

- 阿里巴巴(BABA) 0

- 拼多多(PDD) 0

- 京东(JD) 0

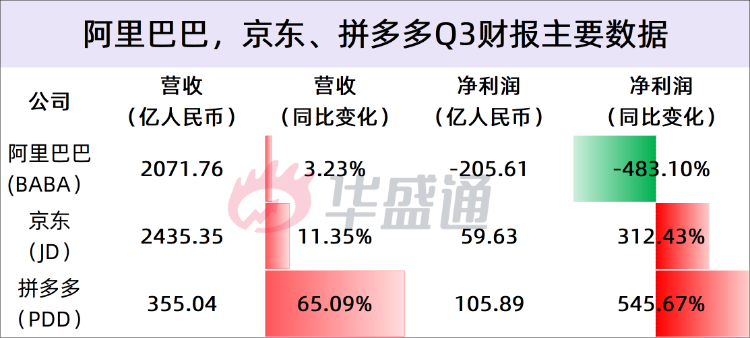

11月28日,拼多多公布了Q3财报,至此,国内电商三巨头(阿里巴巴、京东、拼多多)均已交出三季度成绩单。阿里最先公布财报,被评“喜忧参半”,京东随后跟进,收获较多“不错”和“稳健”的评价,轮到拼多多时,市场给到了“业绩爆炸”,“好到变态”的结论。

一、谁更赚钱?

- 在营收层面

京东依然排名第一,京东今年三个季度的营收比较稳定,2022年Q3营收2435.35亿人民币,同比增加了11.4%;主要原因是净服务收入创新历史新高,占净收入比例达19.1%,同比增长42.2%。

自2021年Q3开始,京东的营收就开始超过阿里巴巴,截至目前,京东已经连续稳坐营收头把交椅长达五个季度。

阿里巴巴三季度营收2071.76亿元,与上一季度基本持平。

拼多多成立时间较短,还是个“零零后”,业务规模还远不及京东跟阿里巴巴,营收总量这一块还有较大增长空间。

- 从营收增速来看

拼多多算一骑绝尘。第三季度,拼多多的营收同比增长了65%,远高于阿里3%和京东11.4%的同比增长速度。这也是拼多多最近一年来的最高同比增速,前两个季度,其分别实现7%、36%的增速。

阿里巴巴跟京东在营收增速方面则略显疲态,仅仅是在Q2的基础上小幅度回升,均没有达到Q1的增速水平。阿里巴巴Q1,Q2同比增速为18.93%,-0.09%,京东Q1,Q2同比增速为17.95%,5.44%。

- 净利润方面

拼多多归属于普通股股东的净利润达到了105.886亿元,同比暴涨546%。这部分利润受到非主营业务的影响,并不能用来判断拼多多的实际经营表现。但即使是从经营利润来看,也实现了同比29.4%的大幅增长,达到104亿元,同样创造了历史新高。这也是拼多多连续第六个季度维持利润正增长。按照非标格式来计算的话,拼多多、阿里、京东的净利润率分别约为35.1%、16.3%、4.1%,拼多多俨然成为了利润率最高的电商平台。

- 核心业务方面

阿里巴巴核心的中国零售业务季度营收1312.22亿人民币,同比下跌1%,环比下降4.2%。其中(电商业务)客户管理收入664.97亿元,同比下跌7%,一方面是因为季节性,二季度有618的销售旺季,此外,二季度在包邮区的疫情影响较大,除去这些因素,核心业务方面可以说是比较出色的。

京东的核心业务可以参考自营收入,京东Q3自营实现收入为1970亿元,同比增长了6%,相较于国内社会消费品零售总额高出2.5个百分点,比较贴近实际。

拼多多的营收结构相对比较简单,主要是在线营销服务收入+交易服务收入,在线营销服务和其他业务的收入大涨58%至284亿元,交易服务收入大涨102%至70亿元。所谓的“在线营销服务收入”,指的就是电商广告收入;“交易服务收入”则是佣金收入。这两项主营业务的爆发式增长,意味着拼多多正在受到越来越多商家的青睐,且消费者的订单量也出现了大幅增长。

核心业务方面,拼多多的增速一枝独秀。

- 用户层面

阿里巴巴的用户活跃指标被留存指标所替代。财报显示,截至2022年9月30日止的12个月,淘宝和天猫的“万元户”维持在1.24亿人,留存率达98%。京东的活跃用户增速也进入疲软期,截至2022年9月30日,京东过去12月的活跃购买用户数量为5.88亿,规模增速成三年以来最低,为6.5%。在2020年三季度和2021年三季度,京东活跃用户分别为4.42亿和5.52亿,同比增速分别为32.1%和25%。拼多多并没有在本季度披露其年活跃买家数,在去年,这是令拼多多投资者们津津乐道的指标,截至2021年年底,拼多多平台年活跃买家约8.687亿。

二、京东、拼多多降本增效,拼多多继续“烧钱”

京东、阿里巴巴持续注重降本增效。

阿里巴巴财报显示,阿里季度内成本和费用为1820.39亿元,同比下降1.9%。这是2022年以来,阿里首次出现成本费用同比下降,成本及费用占比总收入从2021年同期的93%减至88%。现金流则进一步优化,季度内阿里现金流净额为471.12亿元,同比增长31%,环比增长39.1%。此外,三个月内,阿里总员工数量减少了1797人。

阿里财报最大的亮点,反映在主营业务的降本增效上。营收增速放缓,但利润增加,说明降本增效措施有效果。

京东财报显示,今年第三季度,京东在履约开支、营销费用、研发开支等多项成本大头上几乎零增长。其中,包括采购、仓储、配送、客户服务,以及支付处理开支等在内的履约开支同比仅微增0.5%;研发开支为41亿元,比去年同期仅增加1亿元;营销开支为76亿元,比去年同期减少了2亿元。

11月22日,京东集团董事局主席刘强东发布致全体员工的内部信里表示,对员工和高管的待遇要“一升一降”,继续降本增效。

相较于行业集体降本增效,拼多多本季度却显得有些另类。

本季度拼多多的营销费用支出140.5亿元,同比增长了40%,主要用于促销和广告活动;第二,研发费用投入创历史新高,本季支出同比增长11%;第三,一般和行政费用为9.066亿元,同比增长了171%,环比上个季度,也增长了10%,主要用于员工相关费用。

但是,营收跟利润双增长,整体的成本比重确是在下降,拼多多在三季度的营销费用占总收入的比重就较去年同期下降了7%,缩减到了39.57%。只能说花的钱,都取得了不错的回报。

三、现在能买入吗?

高盛在三家巨头发布财报后,给出了自己的看法。

对于阿里巴巴,高盛维持公司港股/美股目标价130港元/133美元。考虑到电商竞争加剧、国际商务业务不断增长以及公司在云计算领域的领导地位,该行仍看好公司的多驱动布局举措。预计公司市场份额的损失将日渐趋稳,并看好其扩大潜在市场总量,以及基于三大战略长期为商家/消费者带来持续增值的能力。维持“买入”评级。

对于拼多多,高盛预测第四季度收入同比增长47%(此前为33%),调整后营业利润率为35.1%(此前为21.3%)。考虑到平台利润率持续稳健,以及多多买菜用户体验改善推动利润贡献增加,该行亦将2023/2024年收入预测上调12%/9%,调整后营业净利润上调83%/26%。目标价从95美元上调13%至107美元,看好其风险回报并维持“买入”评级。

京东方面,高盛指出,近期在与京东管理层进行了沟通。管理层称,近期增长面临挑战,但对2023年增长重新加速充满信心,预计2023年集团利润率将扩大,3P市场和超市品类利润的扭转是京东零售利润增长的主要长期驱动因素,并重申了创始人刘强东注重低价、高效和用户体验的理念。高盛维持京东“买入”评级。

四、结语

三家巨头在不同的方面都取得了不同程度恢复以及增长,在未来,公司都有自己的策略,至于谁能分到更多的蛋糕,或许只有时间才能给出答案。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利