原创精选> 正文

ETF周报 | CWEB涨近15%!做多中国ETF占据涨幅榜

2022-11-20 18:17

1、本周美股ETF涨幅榜

本周美国三大股指出现显著分歧,暗示市场在通胀降温后的反弹持续度遭到一些质疑,以及美联储官员讲话对市场扰动。

道指全周小幅下跌0.01%,标普500指数周跌0.69%,纳指周跌1.57%。上周低于预期的CPI数据公布后,引发市场强劲反弹,尤其是以科技股为主的纳指领涨,但是本周随着美联储官员多次讲话,终端利率预期上升,市场担忧再起,纳指领跌。

本周美股ETF中,彭博巴克莱短期国债ETF $SST 周涨25.55%,做多中国互联网的 $CWEB 周涨14.53%。天然气和原油走势分歧,做多天然气的 $BOIL 和做空原油的 $SCO 均涨超10%。

摩根大通资产管理公司固定收益投资组合经理Kelsey Berro表示,美联储要想实现软着陆,在不造成重大经济损失的情况下将通胀一路拉低至目标水平,这条路仍然很艰难。尽管通胀降低的方向是确定的,但降温的速度和终值仍然具有高度不确定性。摩根大通资产仍投资于高评级的短期债券,因为他们认为价格压力将持续下去。

周内中概股表现强势,中国科网股强劲反弹,相关ETF大涨。从近期华尔街大型机构披露的最新13F持仓报告看,尽管中概股在三季度经历了大幅下跌,但不少机构反倒将此视为了逢低吸纳的良机。在高瓴HHLR三季度全部美股持仓中,中概股合计持有市值占比超过60%。景林资产和桥水基金也都在三季度加仓了中概股。

2、主要股指ETF表现

主要股指ETF方面,美股市场本周震荡,小幅下跌,做空类ETF涨幅居前。主动股票做空ETF $HDGE 周涨6.48%,做空罗素2000指数的 $SRTY 周涨5.02%(FTLB已退市)。此外,杠杆做空小盘股 $TZA 和纳指 $SQQQ 的ETF均有上涨。

本周美联储官员密集发声,官员和机构对通胀和加息发表不同看法。

美联储二把手布雷纳德强调:“有可能在短期内放缓加息速度是合适的。但我认为真正需要强调的是,美联储已经做了很多工作,但接下来还有更多的事情等着去完成。”

美联储博斯蒂克表示,必须将利率峰值维持一段时间,直到通胀有望回到2%的目标水平;必须看到服务价格增长放缓,但目前为止还没看到;预计美联储还需继续加息。

美联储巴尔表示,预计美国经济将大幅走软。目前通货膨胀太高了,美联储致力于物价稳定。他表示将会看到失业率有所上升,美联储后续货币政策将取决于经济数据,而就业数据是美联储着重关注的几项数据之一。

美国旧金山联储主席戴利表示,她预计美联储至少还要再加息100基点,甚至可能更多,然后才能暂停下来评估通胀情况。

3、区域市场ETF表现

区域ETF方面,做空巴西的ETF $BZQ 周涨7.74%位列第一,做多中国指数的ETF占据榜单,3倍做多富时中国50指数的YINN $YINN 周涨6.4%,其他做多中国的XPP $XPP 、ECNS $ECNS 、PGJ $PGJ 均涨超4%。

本周,中国资产正重新吸引市场目光。根据金融分析公司S3 Partners的数据,本月截止至11月10日,做空中概股的交易员已紧急回购了价值2.34亿美元的股票,以试图避免在反弹行情中蒙受损失。此前,被做空的中概股价值曾飙升至逾26亿美元。另外,高瓴旗下HHLR三季度美股持仓披露,前十重仓股中概股占据七席。景林资产和桥水基金也都在三季度加仓了中概股。

港股市场继续反弹,做多资金涌入。重磅财报陆续发布,也给市场吃了一颗定心丸。腾讯三季度调整后净利润超出市场预期,叠加游戏版号获批利好,行业基本面边际改善,野村发布报告称,维持腾讯控股“买入”评级 目标价420港元。京东集团三季度营收超分析师预期,彭博社发布消息称,透过京东三季度的增长,抵消了对中国经济风险的担忧。

中信证券发布报告称,2022年以来互联网行业政策持续释放积极信号,该行认为,阿里巴巴在2023财年具备基本面修复的预期,公司估值压制正逐渐得到缓解,对其在中国数智化进程中的持续领先保持乐观。

4、商品ETF表现

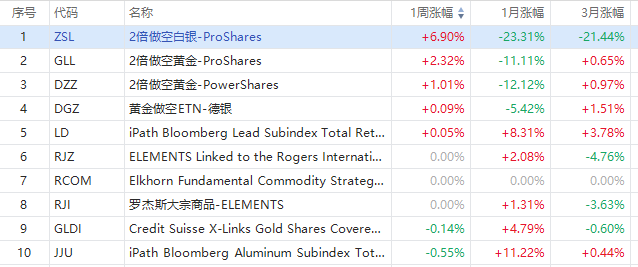

商品ETF方面,本周做多行情惨淡,做空贵金属ETF涨幅居前,2倍做空白银的 $ZSL 周涨6.9%,此外做空黄金的 $GLL $DZZ 也均有上涨。

道明证券大宗商品策略主管Bart Melek在其2023年展望预测中表示,他预计金价将在明年第一季度跌破每盎司1600美元。他还说,他预计金价在2023年第四季度之前不会回升至每盎司1800美元以上,金价要达到每盎司1900美元还需要一年的时间。

Melek表示,美联储激进的货币政策行动一直是2022年对金价的主导因素,明年将继续抑制金价。他补充说,美联储还远没准备好转向其货币政策。

能源ETF方面,天然气和原油走势分歧,做多天然气的BOIL $BOIL 周涨14.11%领涨能源板块,而做空原油的SCO $SCO 周涨12.9%,位居第二。

美联储官员加息的言论加剧了人们对美国经济增速将于未来几个季度大幅放缓的担忧。需求放缓和利率上升是油价今年最大的压力来源,将油价从4月份的14年高点拉了下来。而对需求的担忧几乎抵销原油供应收紧的支持作用。

天然气期货出现反弹,机构对于能源短缺的担忧仍未解除。包括Samantha Dart在内的高盛分析师表示,由于近期天气温和,欧洲在冬季结束后的天然气库存将高于预期,有助于缓解能源危机。但由于俄乌冲突,尽管欧洲能够补充天然气库存以度过今年冬季,如果没有俄罗斯的天然气供应,欧洲明年将面临更严峻的挑战。

5、一周市场观点

美国民主党锁定参议院控制权

当地时间11月12日,据美国有线电视新闻网报道,美国内华达州国会参议员民主党候选人凯瑟琳·科尔特斯·马斯托以48.7%的得票率击败其共和党竞争对手亚当·拉克索尔特,赢得内华达州国会参议员选举。民主党获得了占据有效多数优势所需的50个席位,延续对参议院的控制权。拜登得到喜讯后向记者表态,自己并不惊讶,对结果非常满意。

美国财长耶伦给市场打预防针:不要过度看重单独一个月的CPI数据

对于周四美国CPI增速超预期放缓及股市大涨的情况,正在出访印度的美国财长耶伦忙不迭地开始管控市场预期,直言别把这次的数据看得太重。周五在新德里回应媒体采访时,耶伦强调虽然“数字挺不错的”,但大家不应该过度依赖这一次的数据。根据美国劳工部披露的数据,美国10月CPI录得7.7%,自今年3月后首度跌破8%。

小摩:加息将使美国经济明年衰退 美联储2024年将转为降息

摩根大通经济学家周三发布报告称,由于美联储的加息政策,美国经济明年将进入温和衰退,这可能让100多万美国人失去工作。不过小摩同时预测,美联储将在2024年转向降息。

花旗:美联储鸽派预期仍不足以重振大型科技股

花旗全球市场美国股票交易策略主管Stuart Kaiser表示,在经济增长担忧困扰着正在削减成本的科技行业之际,仅靠美国国债收益率下跌还不足以重振萎靡不振的科技股。“对科技行业来说,现在的问题是——如果利率带来的压力消除了,这些科技股会得到估值重估吗?还是人们会退后一步,说我需要看看这个削减成本计划的效果如何?”Kaiser表示,“正因为如此,科技股在这里仍是一项非常棘手的交易。”

美联储理事称对下月加息50个基点的可能性持开放态度

当地时间11月16日,美联储理事克里斯托弗·沃勒表示,只要经济数据配合,他对在12月联邦公开市场委员会会议上宣布加息50个基点的可能性持开放态度。他表示,过去几周的数据让他愿意考虑将加息幅度降至50个基点,但在看到更多经济数据前,他不会对此作出判断。

美联储官员轮番上阵强调加息 最新一人声称利率至少要到5%-5.25%

圣路易斯联储主席布拉德表示,“过去我认为4.75%-5%就可以了,但根据目前的分析,我会建议加到5%-5.25%,这是最低水平。根据分析,至少到这个水平才能让利率处于限制性区域”。布拉德认为,上限可能更接近7%。

6、下周关注

下周,由于财报高峰期已过,叠加感恩节休市,市场交易热度预计会下降。

市场重点关注周四美联储FOMC公布的11月货币政策会议纪要,截至目前,市场主流预期美联储将在12月加息50基点,但是市场担忧未减,2022年FOMC票委波士顿联储主席柯林斯周五表示,她认为没有什么证据表明价格压力正在减弱,美联储可能需要再次加息75个基点。美股走势也显示市场情绪和未来预期举棋不定。

11月23日(周三),美国11月密歇根大学消费者信心指数终值公布,市场预期55.5,前值54.7,消费数据的强劲也将影响加息节奏。

周四感恩节,美国纽交所、纳斯达克休市一日,芝商所旗下美债交易休市一日。周五感恩节翌日,将提前休市。此外,投资者还需关注周一发布的中国一年期和五年期LPR数据等。

财报方面,港股市场上,快手 $01024.HK 、百度 $BIDU $09888.HK 将于周二公布业绩,小米集团 $01810.HK 将于周三公布业绩,美团 $03690.HK $MPNGY 将于周五公布业绩。其他如周大福、波司登等也将陆续放榜。

美股市场上,Zoom视频通讯周一盘后公布业绩,百思买、爱奇艺、唯品会、瑞幸周二盘前公布业绩,其他如中通快递、万国数据、金山云、满帮也值得关注。

详情阅读:一周财经日历 | 美货币政策会议纪要来袭!周四美股休市

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片