原创精选> 正文

财报前瞻 | 小米Q3稳中难进?需求疲软待修复,造车又有新动向

2022-11-23 13:35

- 小米集团-W(01810.HK) 0

- 华米科技(ZEPP) 0

- 京东(JD) 0

编辑:Judy

小米集团-W $01810.HK 将于2022年11月23日港股盘后公布2022年第三季度业绩。

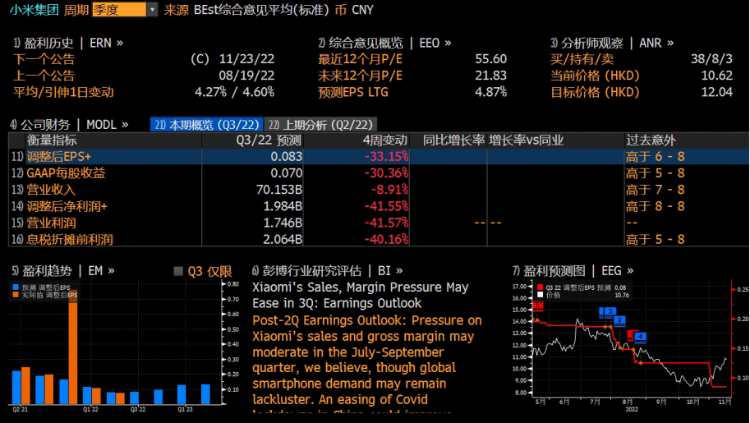

据彭博分析师预期,小米 $01810.HK 2022年Q3营收为701.53亿人民币;调整后净利润为19.84亿人民币,调整后EPS为0.083元人民币。

回顾小米Q2财报,公司二季度营收701.7亿元同比降20.1%;调整后净利润20.8亿元人民币,高于市场预期19.9亿元。期内小米集团-W全球智能手机出货量为3910万台,排名保持第三,市占率为13.8%。

在随后的业绩电话会中,小米总裁王翔表示,Q2消费疲软影响营收,同时疫情、产品节奏与店效限制了新零售发展;预期下半年智能手机出货量好于上半年,将继续推进小米自动汽车上市。

小米 $01810.HK Q3表现如何?公司业绩又能否为股价带来反转动力?

小米手机份额稳固出货量环比改善,ASP短期承压

从小米集团-W的营收结构来看,智能手机业务仍然占有超60%的比例,但从近年小米智能手机的出货量来看,数据仍然疲软。

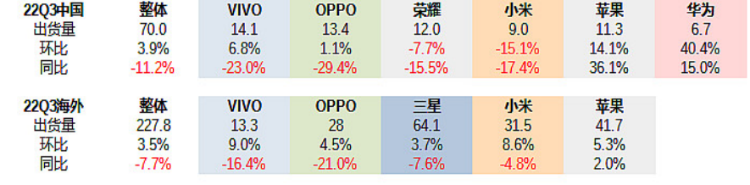

据Canalys等数据显示,Q3全球智能手机出货量约2.98亿台,同比-9%/环比+4%;其中小米 $01810.HK 智能手机全球出货量约4050万台,同比-8%/环比+4%,市场份额约14%基本保持稳定,保持第三;国内出货量约900万台,同比-17%/环比-15%,整体表现优于大盘。

中信证券分析指,在疲弱的宏观和消费电子行业环境下,小米 $01810.HK 通过优化产品组合、提升线下渠道能力等,实现了份额的稳固,预期公司智能手机业务收入环比接近持平,在存货压力逐步消化后毛利率将望企稳改善。

七月份公司发布小米 12 Ultra,八月份发布小米 Fold,高端机型和新品表现良好,国内三季度ASP增长,而海外市场未发布新品。中信建投、国泰君安及中信证券均表示预计海外ASP小幅下跌会拉低整体单价,小米在ASP方面短期略有压力。

小米IoT环比企稳毛利维持高位,互联网需求承压

Iot业务的看点在于其产品矩阵和用户生态的不断完善和壮大,生态越完整,对用户的吸引就会越强,黏性也越高,进而为未来的新商业机遇带来巨大基础支持。截至H122,小米AIoT平台已连接IoT设备数达5.27亿,同比增长40.7%。

对于小米集团-W占营收比重超过25%的IoT业务三季度的成绩,机构之间则存在分歧。

东吴证券分析指,2022Q3,小米白电(空冰洗)发展势头良好;可穿戴发布新产品,手表的高毛利拉升了盈利水平。预计整体营收环比持平,毛利率维持在高位。中信证券称小米 $01810.HK 通过产品创新和升级持续推动IoT业务发展,用户规模保持增长,料整体收入环比企稳。

而中金公司则表示,考虑三季度全球宏观经济低迷情况下消费者对非必需品购买意愿下降,我们预计小米集团-W三季度IoT业务收入同比下降8.0%至192.61亿元;互联网业务方面,广告需求不佳,料同比下降,环比稳中略升。

中信建投称,IOT出海受阻仍旧是抑制业务增长的主要原因,预计小米 $01810.HK 三季度IoT收入端基本与前一季度持平,达193亿元,毛利率提升至13.5%。

小米造车业务稳步推进,研发投入持续加强

此外,聚焦着小米未来的汽车业务同样也在不断迈进。天眼查数据显示,小米汽车目前已有280余条专利申请信息,其中多数为自动驾驶发明专利。同时自公司宣布造车以来,小米已投资多家汽车芯片、动力电池相关公司。

最新的市场消息称,小米汽车的首台工程样车早已在9月28日正式下线, 有高低两种配置,将用宁德/比亚迪双电池,售价或超30万,小米 $01810.HK 下一个目标将是汽车工厂的竣工和取得造车的资质。

在小米Q2业绩电话会上,公司高管表示Q1-Q2智能汽车投入约4/6亿元,Q3-Q4在汽车业务上的投入将继续增加;目前自动驾驶专属团队规模已超过500人。中金公司表示,小米造车业务稳步推进,并有望在1H24 量产后打开公司长期成长空间。

东吴证券分析指,小米不断加大研发投入,在智能汽车等领域深度布局,预计2022 年全年研发费用超过170 亿元。该行认为智能汽车前景仍然可观,公司有望占据一席之地,开拓出第二曲线,研发的大额投入不改变公司远期成长逻辑。

机构观点

整体来看,机构预期小米 $01810.HK Q3营收环比持平,主因智能手机市场持续调整;展望四季度,预期小米手机出货量稳中有增,业绩回暖有望。

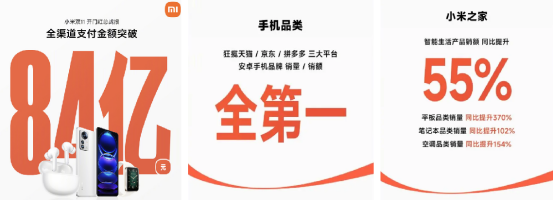

此外,在11月4日公布双11开门红最新战报:小米全渠道支付金额突破84亿元,手机+AIoT多平台、多品类全面开花;天猫平台拿下8项第一,京东平台拿下6项第一。

市场表现上,科网股本月集体回暖,小米月内累涨23.72%,最新收盘价10.9港元,总市值2712.41亿港元。值得注意的是,小米公司年内持续加码回购,截至11月15日,公司累计回购25.8亿港元,列回购榜第六位。

- 中金公司:小米Q3智能手机出货量环比提升,关注造车业务进展

中金发研报指,小米手机出货量同比降幅收窄,料Q3整体存货出清节奏加速。但海外经济影响或继续拖累IoT业务及互联网业务,预期三季度收入将同比降10.1%至701.46 亿元,经调整净利润将同比下滑61.7 %至19.83 亿元。

该行认为,随着“双十一”、“黑五”等促销旺季到来,同时小米进入重点新品发售期,预计四季度小米手机出货量环比稳中有增。展望2023 年,我们看好公司 $01810.HK 智能手机出货量环比改善趋势,带动业绩重回增长。

- 华泰证券:料小米 $01810.HK Q3营收或环比持平,未来智能手机需求持续调整

华泰证券分析指电子产品的整体需求仍然处于调整状态,小米智能手机业务原材料库存水平和国内成品库存水平已恢复正常,但海外成品库存水平仍然较高。该行称智能手机需求端的调整或将延续至2023年。

预期小米 $01810.HK Q3非gaap 净利润环比下滑6%,同比下降10%/62%,其中智能手机/ AloT/互联网业收入同比下降10%/10%/5%。此外小米电动车业务推进存在不确定性,存在潜在的大额研发和营销费用,维持“买入”评级,下调目标价至14港元。

- 招银国际:料小米 $01810.HK Q3业绩依旧疲软,四季度回暖有望

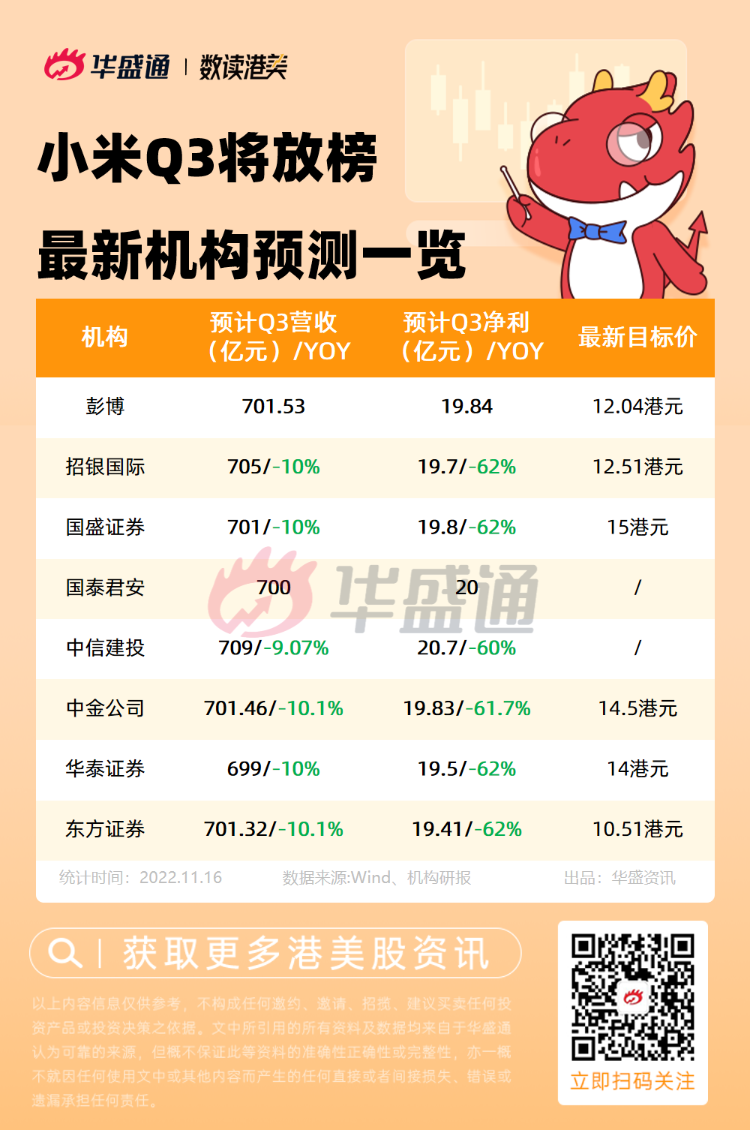

对于小米,招银国际表示,受手机销售疲软、高通胀水平以及宏观经济压力影响,预期小米Q3手机/IoT/互联网业务板块同比各下降11%/9%/5%,收入达705亿元,净利润19.7亿元。该行称,对于小米不断增长的用户数量、全球手机市场份额增长、丰富的产品矩阵以及新能源汽车业务的发展空间持乐观态度,四季度回暖有望,调整目标价至12.51港元。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调