原创精选> 正文

大V言财经:美联储加息放缓有预兆!医药股是否能够成为最佳的防御板块?

2022-10-26 18:59

- 奈飞(NFLX) 0

- 直觉外科公司(ISRG) 0

核心观点:

1. 美国房租数据回落,印证了美联储加息放缓的迹象,但加息放缓不代表停止加息。

2. 奈飞Q3业绩超预期,低价付费计划+广告收入是公司突围的核心原因。

3. 在美国经济衰退环境下,医药医疗将会是一个比较有价值的防御型板块。

4. 医药医疗板块中的龙头企业 $ISRG 的达芬奇机器人在系统、耗材及服务各方面表现优异,在行业仍处于发展的初期阶段拥有巨大潜力。

一、 宏观:联储口风松动,加息放缓

1. 美联储口风松动

上周五,《华尔街日报》(WSJ)记者Nick Timiraos撰文表示美联储或将在11月FOMC会议上决定加息75bp,与市场判断一致,但可能会考虑在12月加息50bp,相比此前市场认为的75bp下降25bp。之后旧金山联储主席戴利证实了Nick Timiraos的观点,周五晚戴利的表述是:

全美租金价格通胀开始放缓,导致美联储会放缓加息步伐但不是暂停加息,而是加息50或25个基点。此外降低加息幅度很重要,因为美国经济影响还存着一定的不确定性。而随着我们接近联邦基金利率的最高水平,放缓加息是合适的核心就在于,放缓加息可能是合适的。

言财经认为加息放缓的可能性也在PMI和租房数据中有所体现。

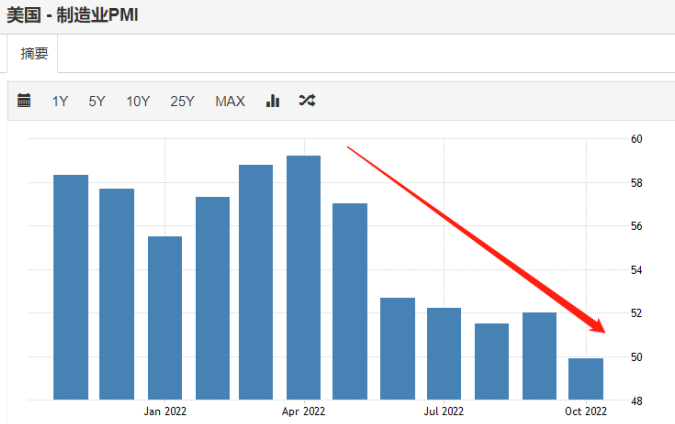

2. PMI数据发布,经济状况明显转变

美国公布了9月份Market PMI的一个初值,制造业PMI已经是今年以来最低的,第一次跌破荣枯线。而就算是美国现在通胀最顽固的服务业领域,PMI指数也低于50,比市场预期的53%要低了很多,整个经济数据都在放缓。因此,言财经认为这是美国可能会考虑放缓加息第一个非常重要的点。

3. 黏性较强的房租放缓可期

另外决定加息多少个点的核心还是通胀数据到底有没有见底,其中影响通胀最核心的点就是房租。而房租由两部分组成,一个是真实租金,另一个是OER租金。从真实租金来看,当月环比已经出现回落,整个Q4租金的上涨会持续性的放缓。此外,从OER来看,主要根据Case-Shiller房价指数和美国CPI的OER分项数据,滞后性大概是CPI的OER之后CS指数14个月,言财经表示拐点应该出现在10月份底或者11月份,但我们要知道美联储是放缓加息而不是不加息升值开始降息,所以提醒大家当下美股的波动还是比较大。

二、 TMT观察:奈飞业绩超预期,绝望之境开出希望之花?

与上述美国放缓的经济不同,奈飞Q3季度超预期,绩后股价上涨了20%,他是如何在绝望之境开出希望之花的呢?

1. 美股互联网开始内卷,短视频长视频混战

首先我们来看看移动互联网的红利,互联网红利不仅仅是在中国已经逐步的消失殆尽,在欧美发达地区也多多少少能够看到红利消失内卷开始的影子。而其中最为人关注的或者说波及面最大的,自然就是从国内无情商战中走出去的战争挑起者Tik Tok所导致的社交平台的竞争了。

而Tik Tok首先直接冲击的就是其他社交平台,但是考虑到短视频的成瘾性,Tik Tok碎片化的时间占据了许多用户大段的时间。其次影响的是游戏、长视频等互联网娱乐项目,在国内抖快持续抢占腾讯视频、爱奇艺、优酷等时长,在国外抢占的就是YouTube和奈飞等流媒体的使用时长。因此可以看到奈飞在去年是陷入了一个内忧外患的局面,内部的竞争加剧和外部Tik Tok的挤占,这也是导致奈飞去年股价暴跌的核心点。

除了应对短视频APP的挑战外,在长视频APP中也出现了新的竞争者。和奈飞相比,这些新的竞争者都有自己的优势:科技巨头的优势是,不差钱,打包性的服务付费plan,流量辐射能力强;传统媒体的优势是,钱也不算差,IP的积累,对内容制作的几十年经验。

2. 奈飞面临两重压力下的表现

在短视频和长视频的双重压力下,奈飞作为成长股面临最大的问题就是,一旦增速放缓,必不可少会面临杀估值的压力。今年奈飞的利润其实还能保持,毛利率也没有断崖式下滑。但核心点就是增速严重减缓到个位数增长,就会面临杀估值的压力。

在重压后,奈飞股价见底到现在,一共上涨65%,言财经认为分为两个阶段。

第一阶段:也就是7月18号,上个季度业绩发布以后,总体因为业绩稍微超预期,并且叠加奈飞切入广告行业,主要交易的是奈飞开始推出含有广告的低价付费版本,并且不断的提前广告计划的时间点。

第二个阶段,是发布业绩后股价至今为止已经上涨了20%,核心就在于用户数量增长了240万,重新回到增长,并且预期下个季度进一步增长超过400万用户,下个季度的预期包括了推出低价带广告版本所带来的的用户增量。

总之,言财经还认为奈飞股价上涨的核心一共有二,第一利用带广告的低价版在亚太和欧洲市场争取新用户,第二在奈飞真正切入广告领域之后,可能奈飞将引领此领域的趋势。

3. 广告,未来的潜在看点

根据尼尔森的调研数据,奈飞在2022年的美国电视收视份额从6月份的7.7%到9月的8.2%,是下一个流媒体竞争对手的2倍以上。这还是在奈飞根本没有通过广告的方式来进行商业化,纯粹依靠付费观看。此外,根据Investor day的数据显示有线电视的广告市场空间是2300亿美金,有线电视的广告占到整个Video Ad的市场空间在57%。也就是说,整个Vedio View对应的广告市场空间为超过4000亿,所以奈飞按照浏览时长能够分到的广告的蛋糕将达到310亿美金。

因此,言财经认为对于那部分不是特别忠诚的用户来说,低价的付费计划+广告的收入,很可能会降低付费用户的波动率,并且提高奈飞的收入水平。

三、 行业掘金:四季度,医药医疗到了击球点?

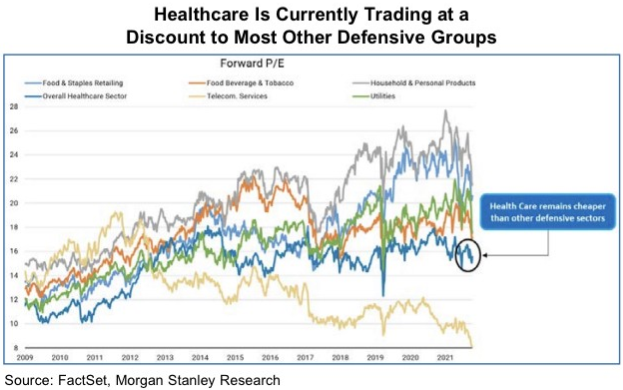

除了关注奈飞之外,值得注意的还有医药医疗板块。最近言财经也找到一些外资行的数据,最近其实有提到一点,就是Health Care今年超越标普的情况还是比较好的,有8.9%的超额收益。

从上图可以看出,相对来说医药股的交易并没有像其他防御板块那么拥挤,还是处在历史上比较折价的位置。所以此情况下,言财经认为在年底到明年可能面临的美国经济衰退环境下,医药医疗会是一个比较有价值的防御型板块。从标普已经披露的业绩的情况来看,医药医疗这个领域业绩最终出来以后,总体的利润端基本是超预期的。医药的收入跟业绩的稳定性相对于其他像电力这类的周期性板块都要高。

而从强生的财报数据可以看出,强生这种大公司收入增速也出现连续45个季度放缓,因此言财经提醒大家并不是所有的医药医疗公司的避险价值都比较高,在医药医疗这个领域里面也是要做一些筛选。

四、 个股掘金:百倍回报的达芬奇机器人(ISRG),财报后值得期待?

医疗医药行业作为一个比较有价值的防御型板块,ISRG又属其中最为亮眼的一只,2009-2021年,实现回报33倍,年均复合回报31.86%,这要归功于公司的达芬奇机器人。

1. 行业初兴,蓬勃发展

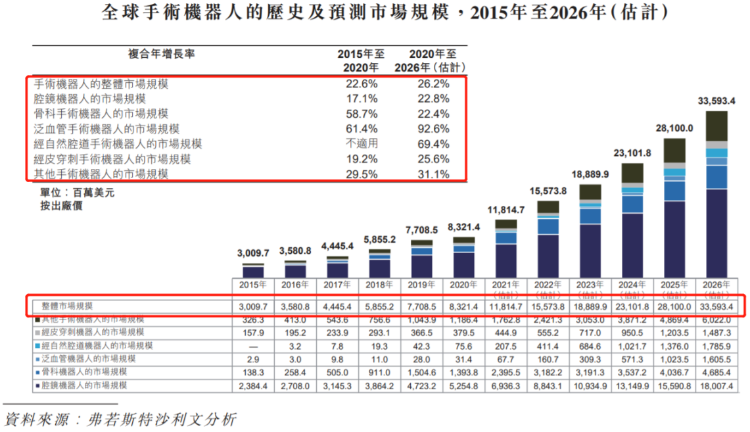

全球手术机器人发展仍处于初级发展阶段,市场份额主要集中在美国市场:

2020年全球手术机器人市场83.2亿美元,5年复合增速达22.6%。从可及手术数量来看,未来腔镜、经自然腔道机器人潜力较大。直觉外科产品占全球手术机器人52.4%,全球腔镜手术机器人82.9%。目前全球手术机器人仍在欧美市场,2020年美国手术机器人市场约46亿美元,占比55.1%,欧洲与中国位列其后,分别为21.4%和5.1%。

近年来,全球手术机器人市场蓬勃发展。根据上述资料,其由2015年的30亿美元增至2020年的83亿美元,复合年增长率为22.6%。预期全球手术机器人市场将继续快速增长,并可能于2026年达到336亿美元,自2020年起的复合年增长率为26.2%。

就区域市场而言,美国目前为全球最大的手术机器人市场。于2020年,美国的手术机器人市场规模为46亿美元,占全球市场的55.1%。欧盟为手术机器人的第二大市场,于2020年的市场规模为18亿美元,占全球市场的21.4%。

2. 达芬奇机器人的业务发展

对于达芬奇机器人来说,公司不光出售系统,耗材,他也围绕着手术机器人这个领域扩张了自己的业务线。包括3D建模、imaging system影像系统等等。还有围绕医生端和患者端的个性化learning,可以通过学习,积累案例经验和医生相互之间对病例的沟通交流经验。另外,他还构建了一个服务系统,能够对系统和单独的项目进行分析,提高工作效率。

此外,公司的Revenue增长非常迅速。安装率最新季度有29%的同比增长,然后采用了公司七个系统以上的医院同比增长50%。越来越多的医院采购达芬奇机器人公司更多的模块和手术机器人系统,未来增长也非常具有潜力。

3. ISRG的股价复盘

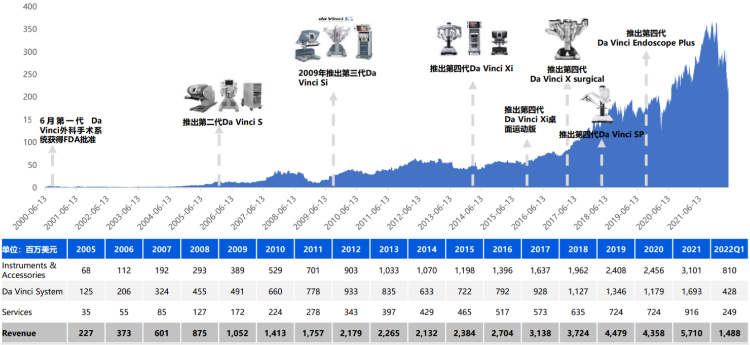

2000年公司推出了第1代的达芬奇的手势系统,获得了FDA的批准。公司业务实现启量也是这5-6年,从0到1的阶段。而爆发式增长是在推出第二代的达芬奇,推出以后股价快速上行。2009年金融危机以后,公司又推出了第三代的达芬奇,从此公司的收入进入到加速阶段。近些年公司也是不断推出新的第4代设备,伴随产品的迭代收入不断增加,公司的收入已经处在加速的快车道上了。

4. 达芬奇机器人的业绩表现

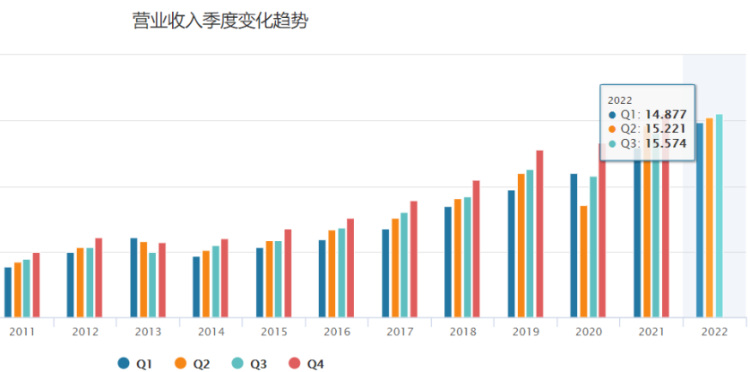

从季度变化趋势来看,三四季度都在往上走,四季度还没出,但是应该是一个确认的高点,业绩预期挺高。此外,归母净利润可能因为投入成本的加大,同比的话是比较明显的负增长,但是公司的毛利率和净利率已经拐头的往上回升。因此言财经认为Q4是一个确认的高点,所以在股价大幅度下跌以后,公司会迎来一个相对比较好的一个买点。

而且从行业未来的展望来看的话,公司增速是比较快的,而且安装率也都保持了比较不错的增速。Installed base安装系统的基础,从20年Q1的5,600多个增长到最新一个季度的7,364个,增加了接近1,800的安装量。这些安装量的提升,会带动手术量的提升,带动耗材的销售。

其实手术机器人业务的收入主要包括三个来源,即系统、耗材及服务。而公司发展初期达芬奇系列设备是核心收入来源,中后期耗材收入占比超50%,未来仍会逐步提升,预计2023年耗材收入占比达56%。此外,服务收入也是公司收入的一大亮点,受疫情影响,2020-2021年公司的服务有所影响,无法到达现场进行售后服务、维修、检测,以及提供手术相关术前规划、术中指导、术中多平台协同等服务。

栏目介绍:

跑赢美股:华盛美股热点直播节目,每周二晚19:30准时更新。专注解读美股热点、看准后市走势、捕捉套利机会。

作者简介:

言财经,《跑赢美股》节目特邀讲师,资深资产管理人士、行业研究达人。

推荐文章

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨