原创精选> 正文

大行评级 | 麦格理:药明康德短期前景强劲!瑞银看好港交所再涨58%

2022-10-20 19:17

编辑:Yura

大行观点

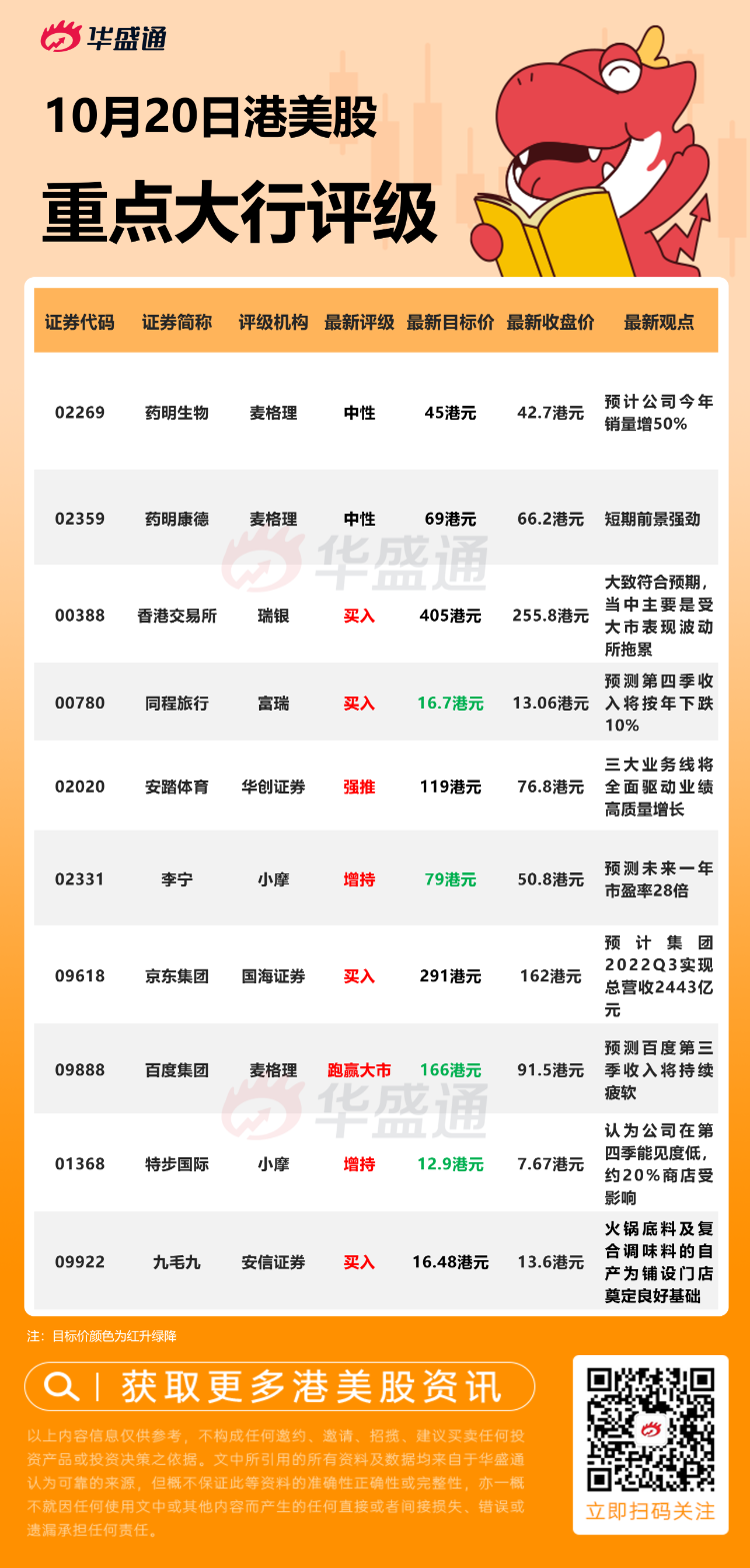

麦格理:首予药明康德 $02359.HK 【中性】评级 目标价69港元

麦格理发表研究报告指出,药明康德为内地最大的医药委托开发制造(CDMO),并为全球第二大的CDMO,公司专注于研发化学药品。受惠于新冠订单下,公司今年上半年收入创纪录新高,其于小分子制造方面的实力,更被纳入为辉瑞口服新冠治疗药物nirmatrelvir原料药的供应商之一。该行认为,药明康德短期前景强劲,首予其中性评级,目标价69港元,相当于2023年预测市盈率27倍,并料其2022至2030年的收入年均复合增长率约13%。

瑞银:维持香港交易所 $00388.HK 【买入】评级 目标价405港元

瑞银发表报告指,港交所第三季纯利按年跌30%,大致符合预期,当中主要是受到大市表现波动所拖累。该行指,港交所宣布就特专科技公司上市制度刊发咨询文件,预计新上市规则可于明年实施,虽然估计日均成交不会因此在短期内显着增加,但预期改革将提高港交所的长期竞争力,进一步多元化其市场结构。该行将港交所今年盈利预测上调3%,以反映第三季业绩表现,并保持2023至2024年盈利预测基本不变。

瑞银认为,港交所第三季EBITDA利润率与第二季度相比基本稳定,投资收益预期将受惠于利率上升,中期内将继续获支持,基于2023年预测市盈率约41倍,给予目标价405港元,并维持买入评级。

相关阅读:成交低迷交易下滑,港交所未来怎么走?机构观点一文睇全

小摩:重申李宁 $02331.HK 【增持】评级 目标价由94港元降至79港元

摩根大通发表报告指,李宁今年第三季的零售流水按年录得10%至20%中段增长,表现符合该行预期,并由第二季的下跌高单位数中恢复。计及儿童业务的强劲增长50%,估计集团整体零售销售增长近20%,表现跑赢同业安踏/Fila。该行调整李宁今年至2024年盈利预测3%至6%,但股份目标价由94港元降至79港元,相当于预测未来一年市盈率28倍,评级维持增持。

麦格理:维持百度 $09888.HK 【跑赢大市】评级 目标价由183港元降至166港元

中金发表研究报告,首次给予携程H股跑赢行业评级,目标价237.8港元。展望未来,中金预计携程将在竞争环境改善的情况下跑赢线上旅游行业表现,看好其海外扩张计划,憧憬旅游行业复苏将推动公司中短期盈利反弹。考虑到现时国内业务已出现复苏,国际业务亦已恢复到2019年第二季度的70%至80%,中金估计携程利润率将在中短期内超越2019年同期水平。中金又指,行业竞争短期内对公司核心业务影响可能有限,预测今明两年携程每股盈利将达到1.81元及7.46元,即2021至2023年复合年增长率达89%。

华创证券:维持安踏体育 $02020.HK 【强推】评级 目标价119港元

华创证券发布研究报告称,维持安踏体育“强推”评级,预计2022-24年归母净利润为83.91/114.32/130.44亿元,目标价119港元。公司22Q4将对零售折扣、费用管控和渠道库存等开展动态管理,并努力兼顾业绩增长和经营质量实现全年指引。中长期维度,品牌与渠道双升级下,三大业务线将全面驱动业绩高质量增长,DTC转型加速叠加成本管控下,看好多品牌战略打开发展空间。

大行研究

中金:6月以来餐饮行业恢复环比好转 餐饮龙头有望穿越周期获得持续回报

中金公司研报认为,中国餐饮业呈现“大赛道、稳增长”的特征,供给侧基建日益完善助力行业连锁化率提升、企业突破发展天花板。虽然1H22餐饮同店恢复承压,但餐企降本控费成效显着;6月以来餐饮行业恢复环比好转,认为未来疫情好转后行业有望进一步向疫情前水平恢复。持续打磨核心竞争力、具有较强韧性的餐饮龙头有望穿越周期获得持续回报。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!