原创精选> 正文

大V言财经:美国通胀居高不下!还有哪些赛道值得投资?

2022-10-21 15:55

编者按:通胀居高不下,短期内难以降息。若四季度通胀加速回落,应该如何布局?特斯拉Q3营收超214亿美元低于预期,特斯拉面临何种困境,明年业绩表现如何?10月18日《跑赢美股》第18期直播节目特邀讲师言财经为大家带来分享,以下是本次直播主要内容>>

核心观点:

1、美国通胀现状。通胀居高不下,美联储加息预期持续升温,短期内难以降息。

2、如果四季度通胀回落配置什么?通胀真的如期待回落,本季度业绩超预期的成长股将迎来较好的布局机会。

3、特斯拉长期业绩展望。抛开短期的一些扰动,明年特斯拉从增速的角度看,依然是整个美国大型科技股里最值得期待的。

4、新能源赛道值得关注的细分领域。风光充储、电动车、能源金属。

一、9月CPI缘何再超预期?美国通胀几时休?

1. 9月核心CPI再超预期

9月CPI同比 8.2%相比上个月的8.3%,继续小幅回落,但依然高于预期的8.1%;

核心CPI同比6.6%,预期6.5%,相比前值的6.3%继续走高。

从9月的表现来看,非核心CPI的食品的涨幅环比还有0.8%的增幅,但是能源这块持续环比回落。

占CPI数据78.3%的核心CPI中,商品环比回落至0%,这是近五个月以来的第一次。但服务仍然维持0.8%的环比增幅。

言财经认为,整体而言,9月通胀依然处于高位且呈现了较强的内生粘性:商品性通胀持续放缓,但服务性通胀持续高企,主要是房租及业主等价租金大幅度提高。

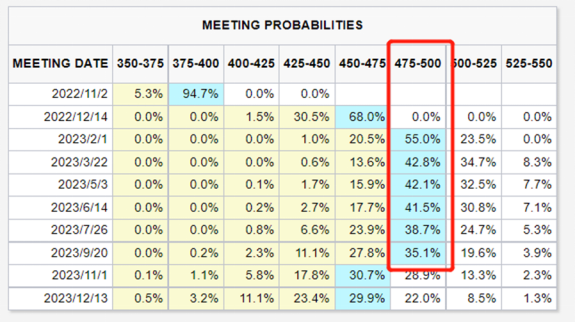

这么高的CPI数据发布,市场短期对美联储的加息预期就一下子也拔高了。当下美国的加息预期维持在高位,短期内难以降息。

现在整个市场对于加息终点利率的预期是在4.75%-5%这个区间,本轮加息可能会到5%的利率水平。

言财经预测美联储的加息周期可能会这样走:

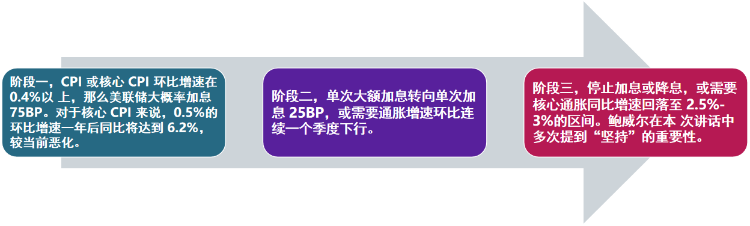

阶段一,CPI 或核心 CPI 环比增速在 0.4%以 上,那么美联储大概率加息 75BP。对于核心 CPI 来说,0.5%的环比增速一年后同比将达到 6.2%,较当前恶化。因此,如果环比提速,加息仍可能是75个BP(9月份环比增速依然高达0.6%)。

阶段二,单次大额加息转向单次加息 25BP,或需要通胀增速环比连续一个季度下行。

阶段三,停止加息或降息,需要核心通胀同比增速回落至 2.5%-3%的区间。鲍威尔在本次讲话中多次提到“坚持”的重要性。

借鉴沃尔克的经验,通胀增速不会到目标区间前,不停止紧缩。也就是说,美联储未来会将政策利率上升至一个比较高的水平(终点利率),并持续一段时间,直到通胀增速回落至目标区间后,美联储才会降息至中性利率。 2.5%-3% 的核心通胀,很可能才是美联储当期的目标区间。

2.怎么判断CPI的走势?

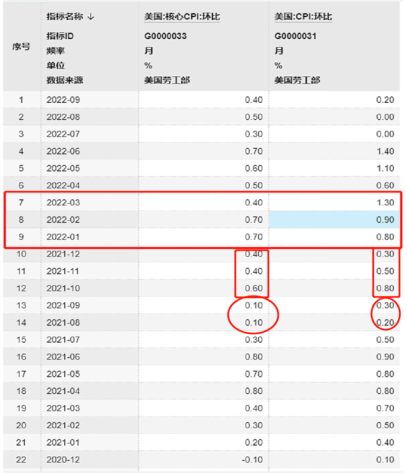

怎么样去判断10月份以后美国的CPI的走势,首先第一点要明确的是基数效应。

言财经认为,9月份核心CPI超预期,很重要的一个方面是由于去年9月份的低基数,9月份仍延续CPI回落较少的趋势。

四季度,进入10月份,因为基数效应,通胀将加速回落。

在基数效应推动下,美国表观通胀从9月的8~9%回落到年底的6~7%(对应全年PCE同比为6%附近)和明年初的4%附近。

二、如果通胀回落买什么?

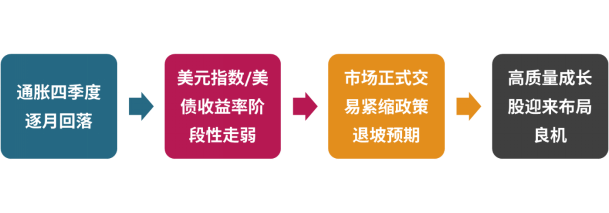

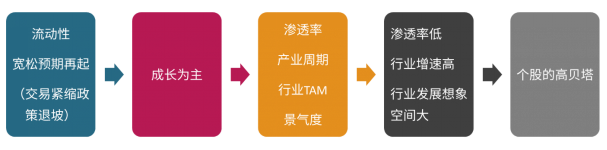

四季度,如果通胀真的加速回落,美元指数跟美债收益率就会阶段性走弱,市场就会进入到交易紧缩、政策退坡的预期,那么成长股,尤其是本季度业绩超预期的成长股将迎来较好的布局机会。

交易紧缩政策退坡阶段来了以后,以成长性为主,那我们选什么样的成长性赛道就变得很关键了。

要选渗透率比较低、产业周期处在向上阶段、行业的容量TAM足够大、景气度比较好的公司。然后在这里面去找一些个股的高贝塔。

三、新能源观察:特斯拉长期业绩展望

在通胀高企的阶段,虽然行情波动比较大,但是要为4季度或明年1季度的布局提前做一些准备,新能源是未来确定性比较高的赛道,符合我们对成长性的要求。全球新能源汽车产业链已经步入高速成长快车道,但总体发展好不代表每只股票都好,先来看看行业的龙头股概况。

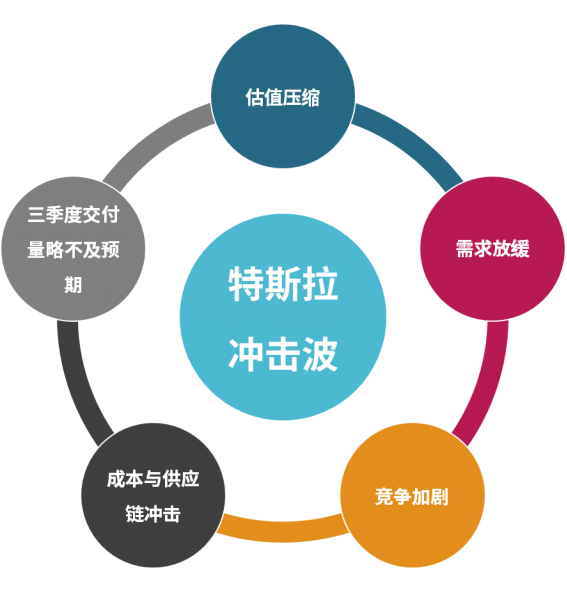

1. 近期特斯拉面临的几个冲击

近期特斯拉从周线看,连续4周下跌,而且是放量的下跌。那么市场在担心什么呢?言财经表示主要有以下五个方面:

因为美国的CPI持续超预期,紧缩预期还在高位,特斯拉作为美国科技巨头里估值相对比较高的存在,估值的压缩压力较大。

特斯拉公布的3季度的交付数据不及市场预期。

目前处在高通胀环境下,未来大家是不是需要这么多特斯拉,特斯拉的需求会不会放缓?

竞争加剧,整个欧美传统车企都在转型做新能源汽车,推出各种各样的新能源车型,在中国国内的新势力也层出不穷,特斯拉面临竞争更为激烈。

成本跟供应链的冲击。

这一轮大跌的核心原因在于三季度交付不及预期。

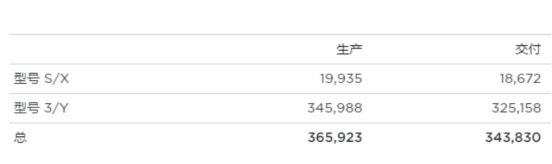

在第三季度,特斯拉生产了超过 365,000 辆汽车,交付了超过 343,000 辆汽车,差值为2.2万辆。

从历史上看,由于区域批量生产汽车,交付量在每个季度末都倾斜。

随着产量持续增长,在物流高峰周期间,以合理的成本确保车辆运输能力变得越来越具有挑战性。

在第三季度,由于公司开始过渡到每周更均匀的区域车辆制造组合,这导致本季度末的运输汽车数量增加。这些汽车已经订购,将在到达目的地后交付给客户。

2. 能源朱格拉周期之下的机会:坚定看好特斯拉

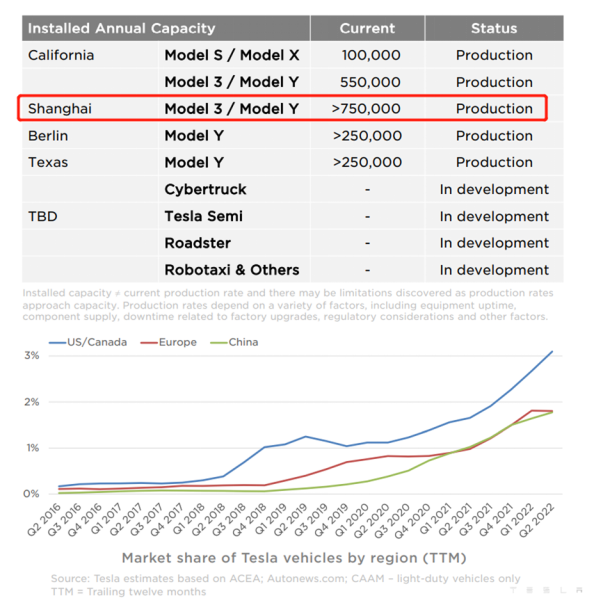

7月产线升级后,上海工厂年产能有望年底突破100万台;柏林、德州工厂两家新工厂进入产能爬坡期,短期将影响ModelY的毛利率,柏林工厂已在本季度实现毛利率转正;改款ModelS/X持续交付,更高ASP有利于提升毛利率;

22年底生产目标4万台/周,产能规模将达到200万台:公司在财报会上维持2022年交付增长50%的指引不变,即约140万台电动车。按照年底周产能4万台目标,其中上海2万台、Fremont1万台、德州和柏林各5,000台,预计峰值产能将突破200万台。Cybertruck计划于23年中交付。

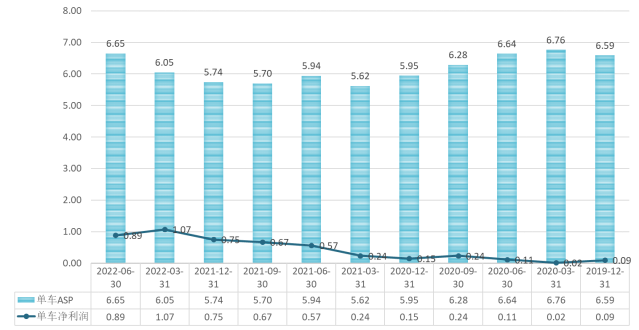

特斯拉2019年四季度量产以来,单车ASP从6.59美金降到了去年一季度的5.62美金,然后又缓慢的提升。这个缓慢提升实际源于就是高阶版车型出货量的同比提升。目前特斯拉的单车ASP还会不断的往上吸,靠近6.7美元的高点位置。

单车净利润是特斯拉最牛的地方,在今年一季度的时候特斯拉单车净利润已经做到了超过一万美金一台车,净利润水平是在所有的车企里面最好的。

在这种情况下,如果特斯拉明年有百分之五六十的增长,然后单车利润稍微降一点到0.9万美金一台车,总的净利润还是非常值得期待的。

3. 特斯拉长期业绩展望

当下动态PE估值接近70倍,估值上市以来最低,相对其他科技股略高,特斯拉的增速最高。

特斯拉高估值来自潜在的成长空间:言财经预计未来稳态销量极有可能超过1000万,特斯拉21年销量93万,22年预计140万辆,而预计未来销量在1000-1600万辆,成长空间10-16倍。

新能源车企龙头市占率更高主要考虑未来新能源车市场集中度可能高于燃油车。

模块化生产(新能源车普遍采用统一平台)+自动驾驶,特斯拉软硬件一体化,对于自动驾驶来说,公司的竞争力更强。

所以,抛开短期的一些扰动,从增速的角度来讲,明年特斯拉依然是整个美国大型科技股里最值得期待的。

四、朱格拉周期之下,能源赛道依然值得看好

当然了新能源是一个很大的概念,除了炙手可热的特斯拉,言财经认为以下细分赛道也是值得关注的,并整理了一些相关的标的。

风光充储:

Enphase 能源 $ENPH :一家全球性的能源技术公司,提供智能、易用的解决方案,在一个平台上管理太阳能发电、存储和通信。

SolarEdge 科技 $SEDG :设计、开发和销售用于太阳能光伏发电装置的直流优化逆变器系统。

电动车:

比亚迪 $01211.HK :主要从事交通运输设备制造与销售业务。该公司还从事电子元器件和日用电子器件制造与销售务,产品包括二次充电电池及光伏产品、手机部件及组装,以及汽车及相关产品等。

Rivian $RIVN :设计、开发和制造定义类别的电动汽车和配件。

能源金属:

美国雅保 $ALB 从事电子消费品、石油炼制、公用事业、包装、建筑、运输、制药、农作物生产、食品安全以及定制化学服务的化学品开发、生产和销售。该公司的业务包括以下几个部分:锂和先进材料,溴的特性,和精炼解决方案。锂和先进材料部门包括两个产品类别:锂和个人电脑。

智利矿业化工$SQM :智利的一家大宗商品生产商,主要生产锂(主要用于电动汽车和能源存储系统的电池)、特种和标准钾肥、碘(主要用于x射线造影剂)和日晒盐。

栏目介绍:

跑赢美股:华盛美股热点直播节目,每周二晚19:30准时更新。专注解读美股热点、看准后市走势、捕捉套利机会。

作者简介:

言财经,《跑赢美股》节目特邀讲师,资深资产管理人士、行业研究达人。

推荐文章

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!