原创精选> 正文

易读研报 | 心机小师妹买万物云愁到失眠,工具人师兄三大法宝点破玄机

2022-10-20 23:56

编辑:Brinjorf

想了很久,最终还是决定写这篇文。

事情的起因是这样的。

话说上周六,许久不见的小师妹,居然难得约我去喝某上市公司的果茶。

难道有什么好事?我已按捺不住激动,赶紧穿好衣服出门!

孰知见面还没聊几句,那小师妹竟“图穷匕见”,亮出了持仓——万物云,浮亏1.16%不上不下。

所以其实还是要聊搞钱的事儿。

嗐!果然还是我认识的那个心机girl。

“嘿,您这是‘抄顶’了?”我还是接了茬。

小师妹白了我一眼。

话说,她这次找我,倒也在意料之中。

2022年9月29日,万物云于港交所主板挂牌上市……并破发。2021H2来物管板块一直在坐滑梯,自然有人期待,万物云的这次IPO能吹响反攻号角,毕竟万科旗下的明星新股嘛。然而现在看来,市场博弈仍然很激烈。一级市场并购也在降温,2022Q1~Q2上市物企披露27起并购,其中Q2环比降80%至13.27亿元。

而之所以推测她在“抄底”,原因也简单。

前段时间教过她一些方法,比如自下而上,看现金流折现、相对估值分位;自上而下,看政策面、消息面。

物业股本身现金流不错,行业PE估值目前10倍左右,比过去99%+时间都低,而且今年,上头大概率会重视经济增长。再加上昨天李家超的施政演说,刚提到未来5年兴建3万个全新“简约公屋”,令未来公营房屋总建屋量较上个5年增加约50%。更多人房屋问题得到解决、物管面积增加,对物管股来说,就是现金流的增加,以及估值的提升。不仅是香港本地物管行业,内地物管也会估值靠拢过来。

所以乍看之下,难免觉得低估。

“想不到啊,您还是左侧交易型选手。”我继续调侃。

“少废话。你就说,这个票还有没有机会?”她着急地问道。

一、“国企+科技”

“有,但不完全有。”我答。

“物管行业长期价值还在,而且你这支票质量不错,宏观环境、技术指标也还可以,只是要问我的话,不敢保证回撤风险咯。”

我边说着,边打开了一篇研报。

正巧最近看到,针对华发物业服务,华盛证券发了篇研报,可以拿来分享,题目叫《华发物业服务(0982.HK) 公司优势凸显,弯道超车正当时 》。研报提到了,物管行业估值估值下修的原因,而且还给出反弹逻辑,以及押注反弹的几个要点。

“呐,你看呗。基本面还是稳的。”

我直接翻到了最后一个小标题,很显然,这边研报认为,“国企+科技”属性,在下个阶段,会成为优质物管股的标准。

“你手上的万物云,符合这个条件。”我说。

二、爬得高,跌得重

“但还是不放心,”

她似乎仍有些疑惑:

“前几年物管股还很火爆来着。到了这几年跌得这么厉害,如果基本面很稳的话,估值的弹性应该很大吧?但物管股好几次反抽,好像都没演变成反弹。后市挺难说的吧?”

“确实。这几年,物管行业经历了很多,所以逻辑也有了不少变化。”

我转而反问她:“还记得2021年初科技股的那波下跌吗?物管股当时也有这个逻辑。”

回看前几年,物管股属实很猛。2018年前后,行业估值逻辑转向城市服务、技术赋能,推动服务质量提升,大数据、云计算得到大面积应用,物管股的估值开始逐渐向互联网科技靠拢。在2018~2020年末这段,物管股市值增长了超过400%。两年四倍,算是很不错的成绩。

“所以加息的时候,高估值板块就受到了冲击,科网、物管一起遭殃?”

小师妹继续追问。

“确实有这个资金面因素。

“但这波暴涨中,业绩基本面也没跟上。价格增长的同时,价值没增长,带来高回撤风险。”

我解释道,接着翻出了物管、科网的PE估值,对比给她看。2021年的一些时候,物管板块的PE估值,甚至比科网股还贵!

她点点头,若有所思:

“但后来咋就涨不起来呢?价格围绕价值上下波动,对吧?是不是行业的价值没了?”

话题至此,我想已经接近她想要的答案了。

“加息影响还是很大,看过去2个月美股走势,就能感受到。而港币汇率挂钩美元,美联储加息也影响港股流动性,所以还是要等市场消化加息预期。还有,关键是我刚才说的,行业逻辑发生了变化。”不枉费我铺垫了这么久,于是趁着她的好奇心正浓,我准备将话题推向尾声。

三、天下大势,分久必合

“看这里。”

我指了指2021年的市值高点,示意小师妹注意这个“天台”。

在那之前,物业股上市潮提速,共有18家物管公司赴港上市。

要知道,在行业估值高的时候,发行、交易股票还能卖一个相对好价。但那个时候,上市的物管公司太多了,赛道竞争也白热化(行业进入成熟期),股票价格又来到高位,于是趁估值还在高位,有股东开始套现。更紧要的是2021H2后,很多房地产大厂出了问题,物管也受影响。更多人开始“贱卖”物管公司股票,以求尽快脱手。

“但你的票,或许还是有希望的。”

我继续翻着研报,说道。在这个阶段,行业利润进一步向“强者”集中,所以估值会进一步分化。“强者”指的就是能够熬过“出清”的公司,今后还能持续、大量赚钱,所以人们会押注它们;那些进入下行通道、一看就没啥优势的,就很少有人出价买它们了。

总的来说,可关注的优势包括:

1)母公司,或者关联方信用良好。避免因母公司债务压力,而抛售物管股票;

2)母公司、自身品牌优势。在后续新增管理面积、拓展新业务方面,具有优势;

3)市场化浪潮中的稳定性。母公司基本盘优秀,且自身市场化考核、激励体系更健全;

4)主要股东吸纳优质土储的能力,能为物管公司带来新增管理面积。

“原来如此。”

小师妹对这个答案,终于算是比较满意了。

借着话题结束的气氛,我从桌上拿起果茶,猛嘬了一口杯底的葡萄果肉,坐直了想舒展一下身体。

可还没等我的背部碰到座椅靠背,小师妹突然又打开了话题:

“但我还有个问题。”

四、简单打个分?

“啊?还有问题?”措手不及的我被问了个措手不及。

“回答我,这杯果茶我请客。”

“所以原本是让我自己掏钱的吗?!”我惊讶道。

“除了万物云之外,还有哪些公司符合这些特征?”小师妹完全无视了我的吐槽,自顾自说道。

“那就……简单给股票打个分好了。”

……

用来打分的资料,我们收集了挺久,不过终有所收获。

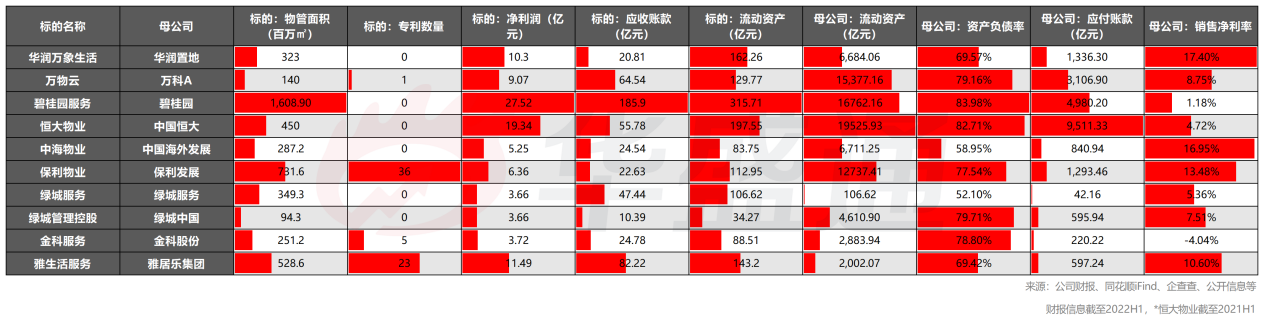

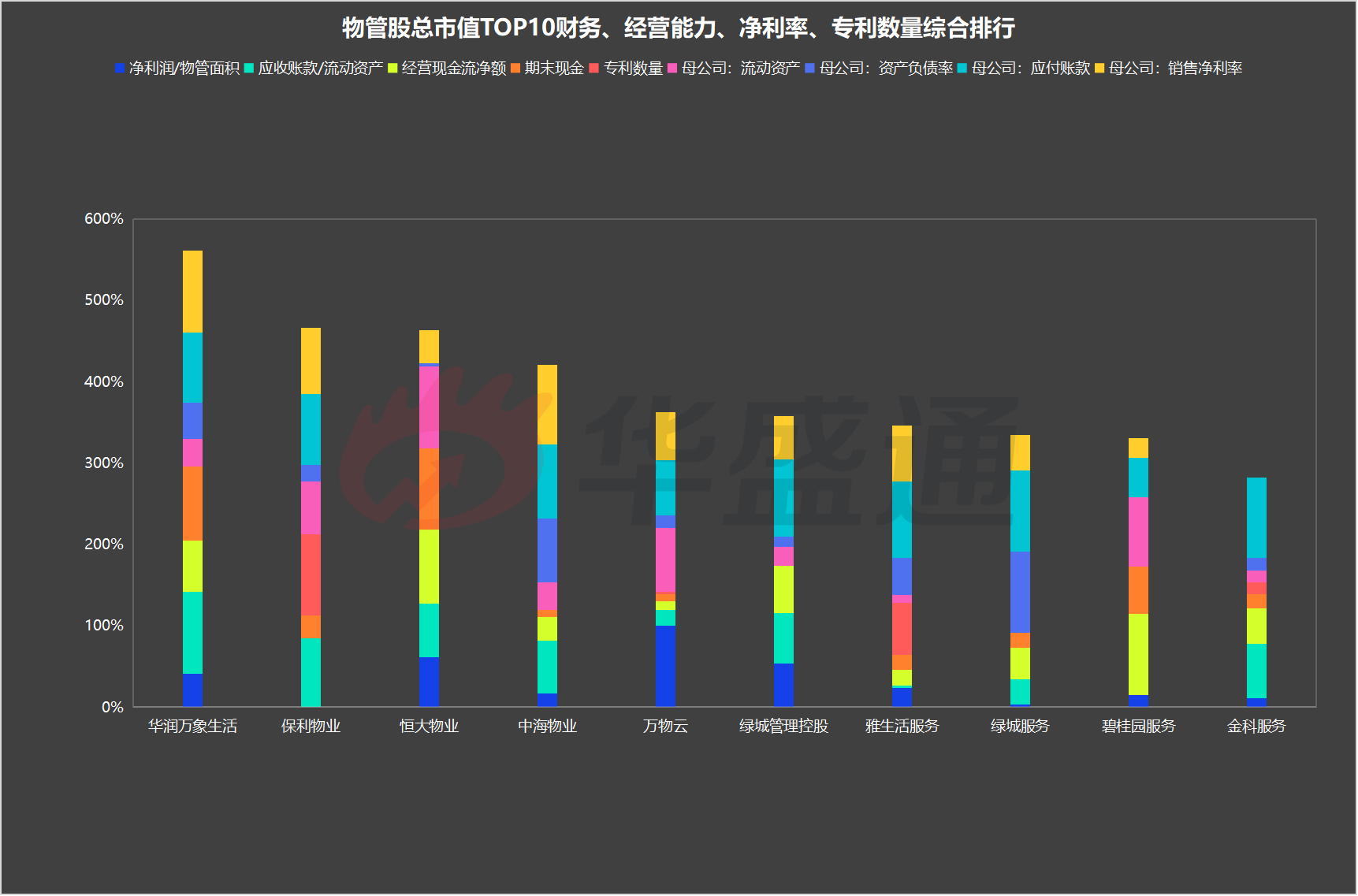

我们筛选了物管股的市值TOP10;再根据他们在不同维度上表现的分位打分,包括母公司流动资产、资产负债率、应付账款、净利润率,以及物管公司的应收账款/流动资产、净利润率/物管面积、经营现金流、期末现金净额这几个指标;拥有的专利数量则是财务指标外的加分项。在这方面,应收账款、应付账款以及资产负债率会导致扣分。

然后得到了这张图:

后来的事情,大家应该能猜到。

我出卖廉价脑力劳动,获得了报酬:一杯果茶和小师妹虚假的夸赞。小师妹与我相约:下次见!然后留下一个倩影,消失在街道的转角。

啊!这就是当工具人的感觉啊……

不过话说回来,有种生活哲学叫做,“博观而约取,厚积而薄发”。

抓住生活瞬间的灵感,可为未来股海沉浮带来启发,相信这次对话也不例外。万一下次表现好,小师妹一高兴,还会请吃饭呢?哈哈哈哈……

灵感在这里,简单做个分享:

划重点

●阴跌会消化高估值,目前PE低于99.82%历史区间

●今年大概率会重视经济增长

●成熟期行业,玩家间估值分化,需关注能跨越周期的玩家

●国企+科技属性,会成为优质物管股的标准

●关注母公司财务状况,物管公司的盈利能力和技术水平

相关标的:

华润万象生活

保利物业

恒大物业

中海物业

万物云

绿城管理控股

雅生活服务

绿城服务

碧桂园服务

金科服务

推荐文章

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!