原创精选> 正文

港股风向标 | 料Q3营收破百亿,药明康德盘中升7%!交银看好比亚迪股价翻倍

2022-10-14 09:15

编辑:Judy

發仔导读

结合市场资讯+公司财报+大行观点,追踪热门港股,关注市场最新风向,发现更多投资机会,我们一起来看看本周风向标重点!

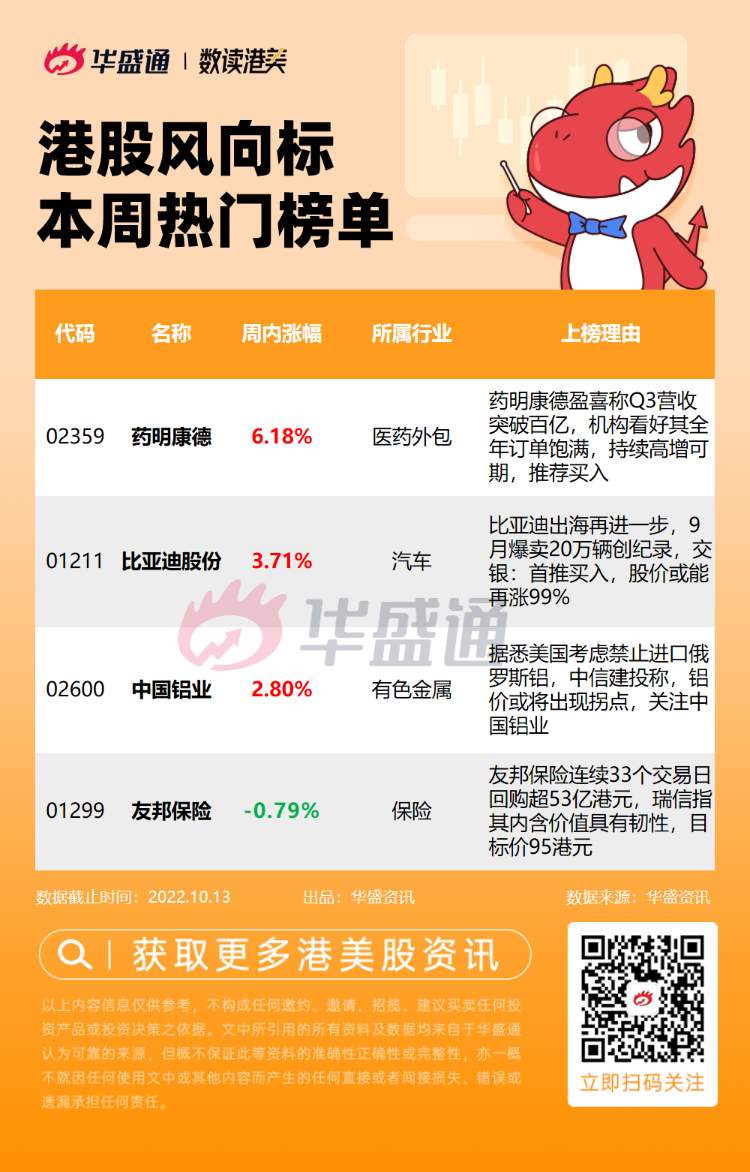

1、药明康德 $02359.HK 发布盈喜称Q3营收突破百亿,机构看好其全年订单饱满,持续高增可期,推荐买入;

2、比亚迪 $01211.HK 出海再进一步,9月爆卖20万辆创纪录,交银:首推买入,股价或能再涨99%;

3、据悉美国考虑禁止进口俄罗斯铝,中信建投称,铝价或将出现拐点,关注中国铝业 $02600.HK ;

4、友邦保险 $01299.HK 连续33个交易日回购超53亿港元,瑞信指其内含价值具有韧性,目标价95港元。

药明康德 $02359.HK

机会解读:

- 10月12日,药明康德发布前三季业绩预增公告:预计实现营业收入283.95 亿元,同比增71.87%;归母净利润73.78 亿元,同比增107.12%;料22Q3实现营业收入106.39亿元,首破百亿。次日药明康德盘中涨超7%,收涨3.02%,报63.15港元每股。

- 中泰证券点评称,药明康德业绩略超预期,Q3 恢复态势显著,全年持续高增可期。该行表示,考虑公司2022 年订单饱满,商业化项目有望持续落地,预计2022年公司收入368.17亿元,同比增60.75%;且公司所处赛道高景气,“一体化、端到端”策略有望夯实竞争壁垒,驱动公司长期快速增长,维持“买入”评级。

- 此外,截至二季度末,中欧医疗健康混合基金持有药明康德A股6122.79万股,为第二大重仓股,较一季度持股增加;摩根士丹利则将药明康德H股列入潜在可优先反弹的个股名单,评级“买入”。

- 兴业证券表示,医药板块进入三季报业绩期,板块性价比突出。细分来看,该行预计部分国产替代的医疗器械、CXO、疫苗、生命科学等板块Q3有望实现较好的业绩增长;考虑到前期板块调整导致当前的低估值,且后续将逐渐进行估值切换,医药板块性价比突出。

风险提示:投资收益大幅波动;新药研发数量不及预期;行业竞争激烈;产能快速扩大影响产能利用率及成本摊销等

比亚迪股份 $01211.HK

机会解读:

- 10月3日,比亚迪 $01211.HK 公布销量数据: 9月共销201259辆车,同比增151.2%,刷新单月销量新高。从9月整体情况来看,比亚迪一家销量,相当于第2名到第5名四家厂商(特斯拉中国、上汽通用五菱、吉利、广汽埃安)之和。9月每卖出10辆新能源车,就有3辆是比亚迪。

- 瑞信分析指,由于部件供应增加,比亚迪9月销售创纪录好过预期,且产品组合有改善,预期季度纯利或可同比提升300%,列入10月金股名单。

- 此外,比亚迪海外布局再进一步,10月11日比亚迪 $01211.HK 宣布,进入印度乘用车市场,并发布了第一款高端纯电SUV元PLUS,计划2023年印度销售1.5万台元PLUS,并建立新的生产基地。

- 交银国际研报指,10月是传统的汽车销售旺季,用车需求增加,外加促销政策的持续作用会使购车需求进一步提升,维持22年4季度新能源汽车销量将再创新高的观点,首推买入比亚迪股份,目标价382.11港元。

风险提示:市场竞争加剧;购车需求下行;政策变化等

中国铝业 $02600.HK

机会解读:

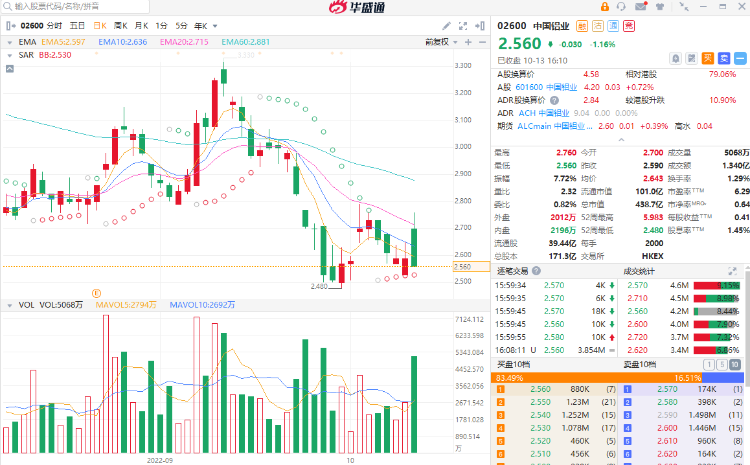

- 中国铝业是一家主要从事氧化铝、原铝和铝合金产品的生产和销售业务的公司,综合实力位居全球铝行业前列。10月5日,中国铝业获小摩以每股均价2.69港元增持好仓1290.52万股,最新持好仓比例上升至5.03%。

- 10月12日,据报美国正考虑对俄罗斯铝发布全面禁令。受此消息影响,隔夜伦铝一度涨超7%,收涨3.96%;13日港A铝业股走强,中国铝业 $02600.HK 盘中涨超5%。

- 另外,在早些时候LME也发布了一份文件,讨论是否以及在何种情况下禁止俄罗斯金属的新供应。

- 中信建投指出,此次制裁事件或将改变全球铝供需格局。如若禁止俄罗斯铝企交割,市场压制的力量或将解除;叠加目前我国西南地区减产大背景,判断铝价将出现拐点,建议关注中国铝业 $02600.HK 。

- 中信证券表示,海外能源危机、国内铝厂突发减产、电力供应紧张等因素导致电解铝供应增速明显下降,但在需求端持续改善拉动下,电解铝行业供强需弱的局面有望得到改善,电解铝价格中枢有望抬升。

风险提示:产能释放不及预期;自卑电厂整顿;环保限产;需求不达预期等

友邦保险 $01299.HK

机会解读:

- 友邦保险是一家主要提供人寿保险的公司,今年上半年,公司实现收入30.82亿美元,同比减87.26%;净亏损5.71亿美元,同比由盈转亏。

- 据港交所公告披露,友邦保险于10月13日再次回购1.78亿港元,截至10月13日,公司已连续33个交易日回购股票,连续回购金额超过53亿港元。整体来看,公司年内回购额已超过184亿港元排名第二,仅次于腾讯。

- 此外,友邦保险3月公布了100亿美元(约780亿港元)回购计划。业内人士分析表示,此举向市场释放出积极信号,有利于提振市场信心。

- 瑞信发研报指,因友邦保险资本状况较好、对股东的资本回报较高,以及管理团队稳定,在利率趋升的环境下,内含价值具韧性;维持友邦目标价95港元,评级“跑赢大市”。

- 招商证券分析师郑积沙认为,从需求端看,保险股将是疫情后的复苏受益对象;从供给端看,保险产品相对吸引力有所提升,资产端具备地产政策放松等潜在有利因素,也有利于保险板块估值回暖。

风险提示:规模人力增长承压;寿财保单销售不及预期;长端利率下行,资产再配置承压;权益市场波动,信用风险暴露等

相关阅读:回购额仅次腾讯!友邦保险年内豪掷超180亿,是否到了押注良机?

以上就是本期發仔整理的热门港股,祝各位投资顺利!

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!