原创精选> 正文

美国9月CPI前瞻:美股暴力反弹能有戏吗?这一数据是关键

2022-10-13 13:19

编辑:Jack

今日北京时间20:30,美国将公布9月份的CPI数据。昨日,正如市场此前所预期的,美联储会议纪要传递出的信号偏向“鹰派”。同时,昨日公布的美国9月生产者价格指数(PPI)涨幅超预期,显示通胀压力仍未缓和。

目前市场主流预期认为,受汽油价格下降的影响,美国9月CPI同比涨幅将从上月的8.3%小幅降低至8.1%。而剔除食品和能源的核心CPI同比涨幅可能从8月的6.3%逆势回升至6.5%。

一、重点关注占比CPI比重40%的住房项目

道琼斯数据显示,经济学家预计9月份CPI将环比上涨0.3%,高于8月份的0.1%。这意味着通货膨胀率从8.3%下降到8.1%。

扣除食品和能源后,核心CPI 预计上涨0.4%,低于8月份的 0.6%。但由于基数效应,预计6.5%的核心通胀年率将高于8月份的 6.3%。

毕马威首席经济学家Diane Swonk表示:“核心通胀仍然将会高企,而且可能并没有见顶,供给侧冲击的风险仍然更大。”

Swonk补充称,能源成本预计将再次下降,但稍后可能上升,此前OPEC表示将每天削减原油产量200万桶。在接下来的几个月里,她还预计会受到飓风的影响。到11月和12月,飓风可能会影响某些类别的价格,因为佛州的人会更换被飓风破坏的汽车,并修复或重建房屋。这可能会推高建筑材料的成本、新车和二手车的价格,以及从家电到家具的一切成本。

但媒体分析称,比起能源和食品,本次报告还将把一组分项数据推到聚光灯下,即消费者的住房价格。

经济学家认为,在租金成本上升的推动下,预计 9 月份消费者通胀将保持高位,但略低于 8 月份的速度。

高盛经济学家预计,9月份租金通胀率将保持在高位,月环比为0.7%,这一水平符合近三个月的趋势。

虽然CPI中住房成本一直在呈现上升趋势,但它滞后于实际的租赁市场。高盛经济学家认为,住房相关通胀未来可能放缓。

同时补充道:“新租约的租金要求大幅放缓,多户型建筑的激增,加上租金需求的显著软化,都表明租金将进一步减速。我们预计住房通胀到年底将放缓至0.4-0.5%的月增幅,明年初将达到7%左右的同比峰值。”

经济学家预计,由于工资上涨和劳动力短缺,9月份的服务业通胀将继续居高不下。预计租金和所有住房(包括酒店)的价格都会上涨。随着学校和托儿所的重新开放,教育费用预计将上涨,医疗服务费用也将上涨。机票和汽车保险预计也会上涨,但二手车价格预计大多会下降。

二、美联储下次议息会议的重要参考指标

市场对CPI的关注非常密切,因为它被认为是美联储的主要数据依据。此外,上周公布的强劲的9月就业报告让投资者对美联储可能放缓加息的希望变得更加渺茫。

自3月份以来,美联储已将联邦基金目标利率区间从0 - 0.25%上调至3% - 3.25%。经济学家预计,美联储可能在今年年底前至少再加息100个基点。

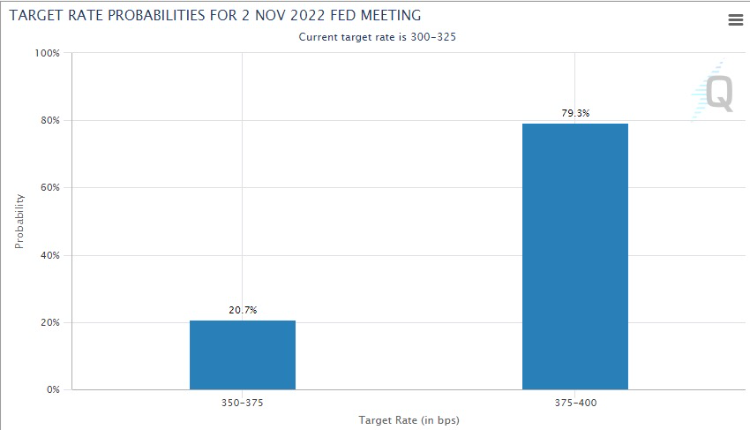

目前,芝加哥商品交易所美联储观察工具显示,市场预期11月再加息75个基点的可能性接近80%。

Fundstrat创始人Tom Lee指出,通胀已被证明很难预测,考虑到8月CPI的负面“冲击”,任何投资者都很难对这份报告有信心。去年12月、1月和8月的通胀报告好于预期,但这些报告发布时仍然引发股市大幅下跌。然而,2月、6月和7月报告的改善却产生了相反的效果。

三、美股暴力反弹能有戏吗?

摩根大通交易员Andrew Tyler表示:11月再次加息75个基点看起来是“板上钉钉”的事情,但是今年剩余的两次议息会议看起来缺乏共识,这次的CPI数据在一定程度上能促成美联储内部的共识。”

作为参考,摩根大通首席经济学家Mike Feroli预计:9月整体CPI年率为8.1%(月率0.3%),核心CPI年率为6.5%(月率0.45%),两者均符合预期。

不同的数据如何转化为市场波动?Andrew Tyler推演了以下几种情况:

- 若CPI实际录得大于等于8.3%,美股面临暴跌达5%的风险;上次美国8月CPI超预期录得8.1%,当日标普500周指数大跌4.3%。

- 若CPI实际录得8.1%-8.3%,对股市来说依然是利空,标普500指数可能会下跌1.5%-2%。市场的买盘会比较不足,摩根大通认为,这种情况下更值得关注的是,债券市场会重新定价,增加了12月加息75个基点的可能性。

- 若CPI实际录得7.9%-8.0%,这可能会让美股迎来一波反弹。经济增长方面,根据彭博社对经济的综合预测显示,2022年第四季度经济增长平均为7.2%,这意味着如果本周的数据录得为8.0%,那么接下来的两次数据平均需要6.9%。

- 若CPI实际录得小于7.9%,摩根大通认为股市会反弹2%-3%;这不是没有可能,之前CPl跳空下跌超过60bp(六月录得9.1%,七月录得8.5%),如果是这样,那么要求美联储暂停/转向的呼声可能就会越来越大。

对于核心CPI数据和美元投资者来说,分析师也给出了三种情境:

- 若核心CPI环比上升0.5%或是0.4%,这是符合预期的,预计市场将会松一口气,美元多头将会获利了结,但这可能只是市场的初步反应。

- 有核心CPI环比增幅为0.3%或更低,可能引起美股大幅上涨和美元大幅下跌,而这正是美联储所喜闻乐见的。

- 若核心CPI数据环比增幅再次达到0.6%或更高,表明7月份0.3%的低涨幅具有特殊性。届时市场将再次掀起11月将加息100个基点左右的预测。

此外,若核心CPI数据上升0.7%,则将引发大规模的美元买盘和美股崩盘。不过分析师认为核心CPI超出预期可能性较低。但由于此类情况的风险相对最高,不能排除出现这种情况的可能性。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!