原创精选> 正文

美元指数“气势汹汹”何时见顶,降息转折点还有多远?机构教你如何判断

2022-09-30 22:55

核心观点:

- 美元指数什么时候见顶。高盛对通胀预期基本上是在8月跟9月就已经见底,从9月份、10月份以后通胀会进入一个加速回落的一个阶段。2022年底,十年期美债收益率预期为3.75%,2023年为4%,2024年预期为3.75%,也就是说预期在2023年才会降息。

- 四季度华尔街大行有何展望?美银Q4依然看好能源与工业股;高盛则看好科技股标的,从近期的INFO TECH交易资金流向来看,近期科技股的已经转为净多头头寸,更确定的买点可能是在10月CPI数据之后。

- 高压快充是机会吗?最近陈晓鹏发布G9,特斯拉也要推出自己的高压快充的一系列产品。那这时候,高压快充成为一个趋势,第三代化合物半导体是否会迎来一个比较大的一个机会?如果半导体迎风起舞,那谁会深度受益?

一、鲍威尔化身通胀斗士,美元指数何时见顶?

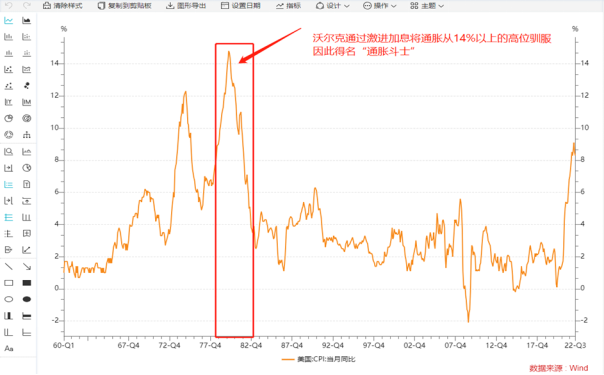

1. 九月份加息75BP,沃尔克时刻再临

9月FOMC会议落地,加息75个BP,从点阵图来看,加息终点利率提升,2022年底利率水平4.4%(3.4%→4.4%),2023年的利率水平也提升到4.6%(3.8%→4.6%),从点阵图来看,这一次会议里点阵图加息终点利率预期也是上调了,这一点是比较超出我们预期的。

如果鲍威尔真的要当沃尔克,那他维持高利率的时间会拉长,并且2023年预期不降息。GDP增速预期也在下调,9月份对未来四年GDP的预测值相比6月份的预测值都要低。从加息结果及记者会来看,鲍威尔犹如沃尔克一般,化身通胀斗士,加息终点利率不断提升。美元指数及美债收益率继续飙升。市场仍然预期,如果明年下半年经济下行,美联储会考虑降息。

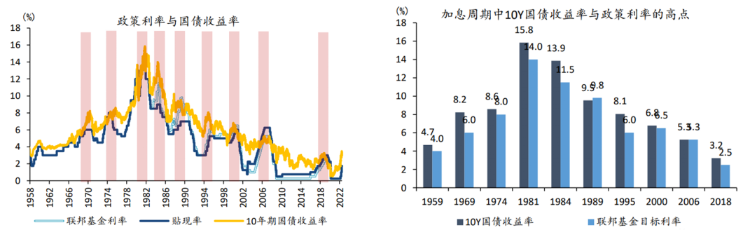

2. 加息周期的历史启示

历史数据图表表明,政策利率(联邦基金利率)通常低于市场利率(US10Y利率):后期US10Y继续上行的概率非常大。美债收益率的顶点与加息终点利率密切相关;历次加息周期中,美债收益率的高点均会高于政策利率的高点。

历史回溯来看,历轮加息周期中:

1)在1982年以后,美联储将中介目标由数量型目标M2增速转向价格型目标货币市场利率后,10年期美债收益率多领先政策利率约1个季度见顶;

2)10年期美债收益率的顶部均高于政策利率的高点,仅2006年两者持平;

3)加息周期中,10年期美债收益率的上行幅度至少为政策利率上行幅度的一半。

根据联邦基金有效利率数据图表,尽管2022年美联储多次加息,但相比历史水平,美国实际利息率仍然较低。目前为止,美联储升息对美国经济的影响似乎还不能过高估计。

3. 英镑成为搅动汇率市场的黑天鹅?

近期也发生了一件比较奇葩的事情,就是英国新任首相特拉斯的经济政策。很多投资者可能也会持有类似的看法。

英国新任的首相特拉斯一上来就公布了一个超大规模的减税计划。但是这个阶段英国的货币政策正在收紧以抗通胀,那么其实这个就非常矛盾了。货币收紧而财政不收紧,两个政策不一致,大家对英国通胀失去控制的预期就不断提升了。这一市场预期就导致了昨天英镑的快速贬值,推动美元指数进一步走高。而且英镑在美元指数中的权重是11.9%,它的贬值对美元指数的影响是比较大的。所以英镑就成了搅动汇率市场的一个黑天鹅。

4. 何时降息?

加息的影响已经在眼前了,不必言喻,所以大家可能会比较关注的是降息的问题,什么时候能回到正常的经济状态和货币状态中来。我们在这里也截取了一些高盛的预期,分享给大家参考一下。

高盛对通胀预期基本上是在8月跟9月就已经见底,从9月份、10月份以后通胀会进入一个加速回落的一个阶段。2022年底,十年期美债收益率预期为3.75%,2023年为4%,2024年预期为3.75%,也就是说预期在2023年才会降息。

具体什么时候能降息,判断开始降息的观测指标有什么?我们需要回溯历史。在高通胀环境下,美联储通常需要看到CPI持续回落2个季度左右才有可能结束加息;美联储的降息更为关注就业市场的变化,通常在失业率持续回升1个季度、0.5个百分点后,或在非农新增就业人数回落至10-15万人时发生。

二、头部机构对Q4有何看法?他们了配置什么

美股市场里面,机构在日成交量当中占据91%甚至更多的资金量,散户或者是个人投资者可能只占据了7%,所以他们的投资布局、投资策略对我们个人投资者来说是非常具有导向性和参考性的。那么下一个季度这些投行大行怎么配置和布局?

1.美国银行Q4依然看好能源与工业股

首先我们来看一下美银,从数据上看,美银仍然在布局传统周期性的行业,包括像能源、粮食这类大宗商品。从这个表可以看出,美银Q4对于能源跟工业股的投资比例加起来就配了47%。但个人认为,工业股四季度还没能完全复苏,离“比较好的状态”还有很长的距离。

美银的个股标的里面,也有一些成长股,比如Rivian和JD Health。这个和美国政策也有很大的关系。拜登政府近期出台了像抗通胀法案、气候支出法案之类的文件,美国的新能源车市场渗透率目前还处于5%到7%的区间,具备很大的扩张空间。另外美银还有医疗健康方面的成长股投资。

2.高盛正在全面评估软硬着陆对美股的影响

硬着陆的情况下,标普指数的下行可能会到3,400点,也就是说和目前3,600点相比大概有5%-10%的下行压力。软着陆的情况下标普今年会保持3,600点,明年会有所回升。今年内,市场态势会保持更高的利率和更低的估值,将标准普尔 500 指数 2022 年底的目标下调至 3600 点。

高盛看好的科技股标的

高盛一如既往的在华尔街的大行中,对科技股较为看好,也给出了很多潜在的标的,包括SIC、云计算、云安全等领域的核心标的。具体标的包括碳化硅龙头Wolfspeed,云计算龙头Snowflake、MongoDB,云安全龙头Cloudflare、CloudStrike等

3.从资金面看纳斯达克

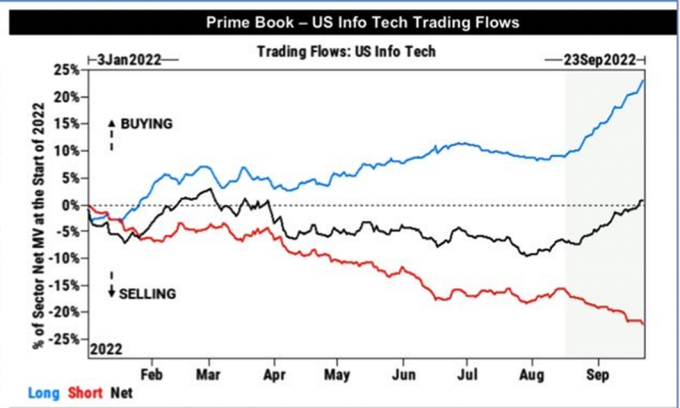

红线为净卖出资金(空),蓝线为净买入资金(多),黑线为长空博弈后的最终资金流向。从近期的INFO TECH交易资金流向来看,近期科技股的已经转为净多头头寸,短空长多近期体现的十分明显。四季度,纳斯达克的估值已经回到10年估值20%分位数以下。

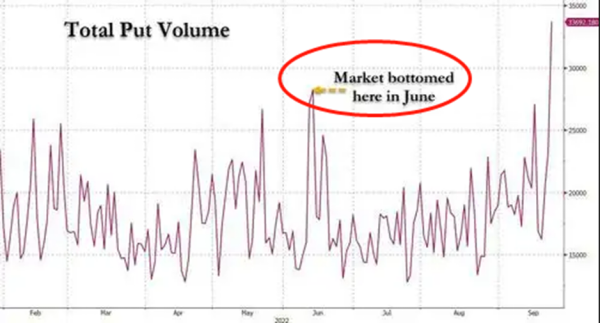

数据显示,上周五,美股有超过3300万份看跌期权交易,且追踪标普500指数的全球最大交易所交易基金的看跌期权成交量也创出历史新纪录。在上周的极端卖空后,可能会阶段性迎来一个物极必反的转折点。更确定的买点可能是在10月CPI数据之后。上一个美股看跌期权成交量的高点发生在今年的6月13日,此后美股便开始了「夏日疯狂」——标普500指数几乎一路向上,反弹幅度最高超过15%。

四季度,如果困扰市场的核心变量:高通胀真的如期待回落,那么成长股,尤其是本季度业绩超预期的成长股将迎来较好的布局机会。市场有望正式切换到:交易紧缩政策退坡的阶段,这个阶段,成长股表现更值得期待。

三、四季度,成长股行业与标的选择

1.行业布局概览

①新能源:

新能源车的市场渗透率还很低,这意味着有很大的市场空间待挖掘。欧洲能源危机影响下,关于新旧能源的应用问题被凸显了。未来10年,能源独立迫切性会大大提高,全球会进入一轮由新能源驱动的朱格拉上升周期,行业会迎来非常多的机会。美国近期出台很多相关政策法案,包括气候法案、通胀削减法案等,这些作为催化剂,进一步带动行业景气度上行。

比较核心的标的有特斯拉和ENPH。ENPH是一个美国全球太阳能微逆变器龙头公司,产品主要是用在光伏跟储能这个领域。ENPH他今年抓住了英美等市场爆发的风口,业绩亮眼。

②芯片

芯片行业,尤其是PC和手机领域,阶段性面临去库存压力,因此目前不太推荐重点布局。相对占优的是车载芯片领域,包括WOLF、ON等。

③云计算

云计算总体景气度仍较好,Infra类、网安类、基于使用付费类的云存在结构性机会核心标的:微软、甲骨文、亚马逊、SNOW、ZS、CRWD、PANW。

2. WOLFSPEED,高压快充随风起

①为什么说高压快充可能是趋势?

新能源车的渗透率低于全球其他主要经济体,高压快充可以跟随新能源汽车一同扩张。美国是一个活在车位上的国家,户均车用量很大。但是美国很多城市不是一个walking city,不适合步行,所以很多美国人在汽车选购上是很关注里程的。那要破除他们的里程焦虑,要不是大幅提高能量密度,这个目前不现实,另一个就是实现快充,减少充电时间。快充是相对现实的有效实现破除里程焦虑的方法。所以笔者较为关注高压快充这个行业。像保时捷、特斯拉、宝马奔驰之类的大型汽车厂商在明后年都在计划推出高压快充车型。

②Wolfspeed

高压快充技术供应商有一个比较核心的标的,就是Wolfspeed。原名叫克里科技公司,是一家开发和制造半导体材料和设备的公司。该公司主要基于碳化硅、氮化镓和相关化合物生产半导体材料。该公司的专长是生产发光二极管产品、照明产品、用于电源盒射频应用的半导体产品。该公司于2021年10月5日公司名变为WOLFSPEED, INC.。

从2017年以来,它在不断的进行业务领域的尝试,前些年的营收一直是相对比较小的状态,没有找到自己真正的定位。等到19年特斯拉销量爆发之后,公司才在智能驾驶和新能源找到了自己的定位和风口。到2021年,公司的收入的revenue已经有24%的增长,然后在最新季度单季度增速已经到50%以上。那么是什么的因素在推动Wolfspeed的业绩的上行?来回顾一下费城半导体近20年的历史

费城半导体指数的三个阶段

第一个阶段:2000年-2011年:互联网的黄金时间,移动互联网尚未普及,半导体缺乏明显增量。从走势上来讲,在十年的时间都在消化渴望泡沫的估值,没有找到更好的行业的增量的情况下,指数是完全没涨的甚至是跌的。

第二个阶段:2012年-2017年:苹果手机的推出带动了整个智能手机行业的放量,紧随其后,智能手机的芯片,像高通这些企业的芯片出货支撑了半导体的走向。

第三个阶段:2019年-2021年:2018年半导体行业智能手机总体放缓,但很快2B端数据中心芯片接过了接力棒,云计算成为了芯片主要增长驱动力。2021年数据中心所用的存储芯片已经超过了手机。

半导体未来的增长驱动力在哪里

2B端数据中心芯片处在增长期,云计算行业的增长也远远没有到底。围绕能源革命产生的光伏需求、HBT的需求正在增长。车载领域,也就是新能源车,对于芯片供应的需求相比燃油车大幅增加。未来的费城半导体指数阶段会是由能源革命及新能源汽车驱动的增长

费城半导体疫情以来表现复盘

在万物互联及数字化不断加速的大浪潮之下,越来越多的生活及工业化场景线上迁移,芯片的应用场景越来越丰富,所产生的数据也越来越海量,而数据的存储、传输以及处理都需要芯片来提供支撑,因此作为流量爆发逻辑的根本体现

数据中心芯片成长正处于加速期,未来继续看好数据中心芯片相关公司,在行业库存阵痛以后,长期继续看好英伟达、AMD、迈威尔科技,此外上游的EDA双寡头CDNS、SNPS。

Wolfspeed股价表现复盘

2013-2019:公司股价相较于费城半导体指数数倍的涨幅严重跑输,核心在于产品尚未找到更好的应用场景,产能、良率等方面也存在重大问题

2020-2021:车载与能源领域,第三代化合物明显放量,公司股价也明显走强,但相较于行业β,α尚不明显,核心在于市场对于业绩持续性的担忧

2022Q2至今:单季度业绩大超预期,上调未来今年收入增长,股价再度走强,表现大幅度领先费城半导体指数,超额收益高达110%

Wolfspeed未来核心驱动

Wolfspeed的核心驱动力在于碳化硅器件。在400伏跟800伏的对比中,碳化硅材料对于高压快充的适应性更强。相比于其他碳化硅行业的同行,Wolfspeed的竞争优势很明显:成熟量产工艺,良率60%左右领先;大尺寸量产能力行业领先;在手订单领先;扩产进度领先

财务摘要分析

从财务情况来看,公司这个季度单季度营收增速已经到50%以上,单季度红圈处已经实现净利润的一个提升,公司毛率的水平也在不断上行。所以从财务的角度来讲,公司也到达了一个相对比较好的状态。

公司对于自己未来业绩预测也给的相对比较乐观,到2026年的远景的毛率孕育期能达到49%-53%左右,GrossMargin会到50%以上的一个水平。市场规模将提升至2026年的105亿美金,对应年化复合增速超过20%。尤其是器件领域,年化复合增速超过30%。其他,关注器件端标的,安森美ON、意法半导体ST

安森美半导体的业绩和财务利润也表现不错。安塞美2025年收入保守估计会至少超过22亿美元,在这样的情况下,他未来的复合增速会超过30%,也同样占据了高压快充行业中的一个风口。

以上就是直播的全部分享。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

存储剧烈波动上演“惊魂过山车”!本轮调整是否已接近尾声?最新机构观点来袭

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证