原创精选> 正文

港股风向标 | 理想L8即将上市,股价或再升125%?大摩列美团为行业首选

2022-09-30 09:17

编辑:Judy

發仔导读

结合市场资讯+公司财报+大行观点,追踪热门港股,关注市场最新风向,发现更多投资机会,我们一起来看看本周风向标重点!

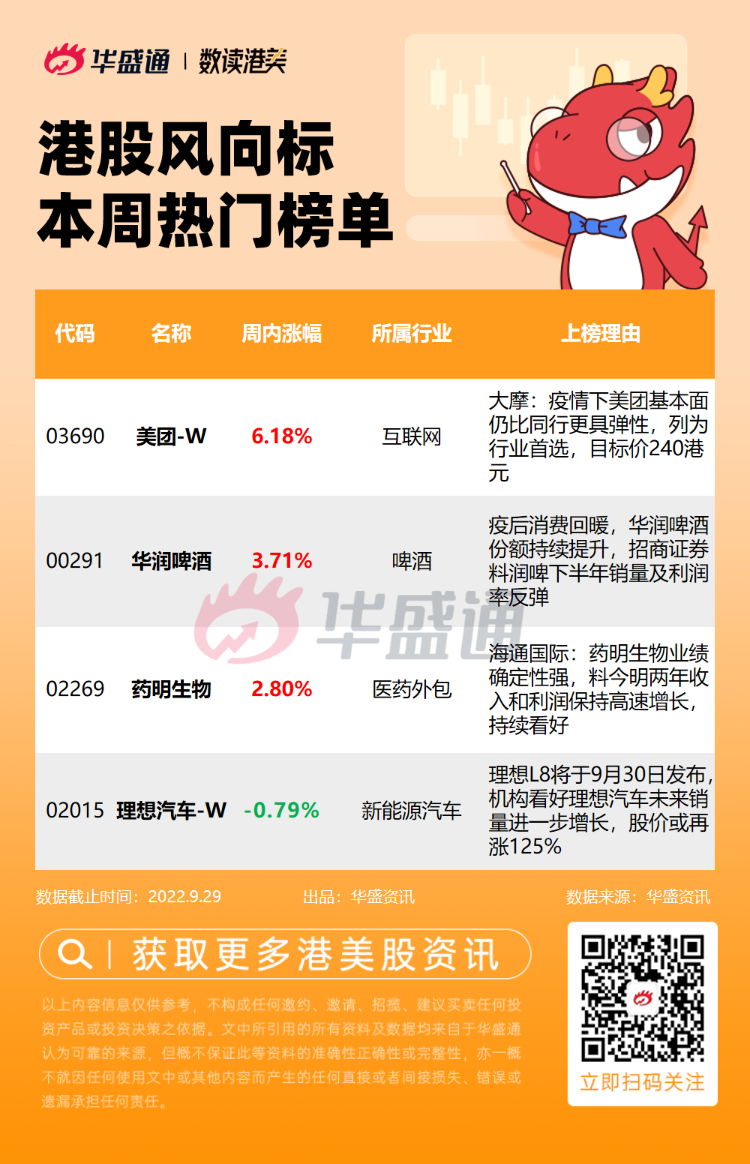

1、大摩:疫情下美团-W基本面仍比同行更具弹性,列为行业首选,目标价240港元;

2、疫后消费回暖,华润啤酒份额持续提升,招商证券料润啤下半年销量及利润率反弹;

3、海通国际:药明生物业绩确定性强,料今明两年收入和利润保持高速增长,持续看好;

4、理想L8将于9月30日发布,机构看好理想汽车-W未来销量进一步增长,股价或再涨125%。

美团-W $03690.HK

机会解读:

- 美团是国内领先的生活服务电子商务平台,公司拥有美团、大众点评、美团外卖等知名应用,服务涵盖餐饮外卖、打车、酒店旅游、休闲娱乐等200多个品类。公司Q2净利润增加42.9亿元同比转正,餐饮外卖业务营收高于预期。

- 9月28日, 南向资金增持美团-W 55.84万股,累计持有美团54922.89万股,占流通股8.87%。此外,9月港股ETF不断获得净增持,美团亦在投资范围内。

- 美团9月27日发布的最新数据显示,国庆假期前一周,“本地游、周边游”等关键词搜索量环比暴涨440%;分析指住宿、景区、交通等旅游品类有望迎来新的预订小高峰。

- 大摩发研报指,疫情下美团 $03690.HK 的基本面仍然比同行更具弹性,且集团正进行成本优化,重申集团为行业首选,维持目标价240港元及“增持”评级。

- 华泰证券表示,中长期看美团整体业务发展仍有三大超预期点,成长性依然充沛;看好外卖、闪购业务超预期发展,美团-W到店竞争格局或受挑战。

风险提示:疫情影响;业务发展不及预期;监管力度超预期;竞争加剧等

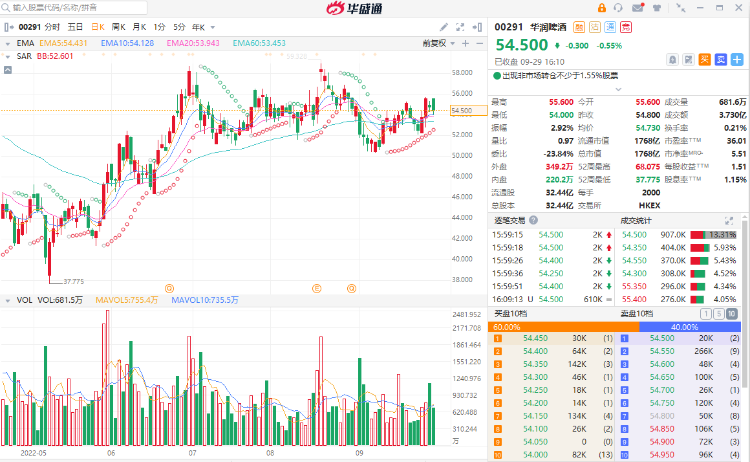

华润啤酒 $00291.HK

机会解读:

- 华润啤酒专注于消费品业务,包括零售、啤酒、食品及饮品等,旗下旗舰品牌雪花是全球销量最大的单一啤酒品牌。公司上半年业绩超预期,报告期内实现营业额210.13 亿元,同比增长7.02%,销量629.5 万吨。

- 数据显示,8 月份啤酒单月产量393.3 万千升,同比增长12%,旺季以来受益于高温下需求恢复以及疫情影响减弱,啤酒需求显著回补,华润啤酒份额持续提升。

- 业内人士分析称,疫后消费回暖,尤其国庆假期以及11月马上世界杯盛宴带来的啤酒旺季,啤酒行业很可能会享受到“成本下降+销量上升”的捞金机遇。

- 招商证券表示,今夏天气炎热,且公司此前于提价应仍对2022年下半年的利润率产生同比正面影响,预计华润啤酒下半年销量和利润率可能会反弹,维持“增持”评级,目标价66港元。

- 高盛报告中指啤酒公司Q2业绩稳健,预期第三季复苏持续,明年实现基本面实质改善;列华润啤酒“确信买入”名单。

风险提示:高端渠道能力提升速度不及预期;疫情反复影响销量;原材料成本上行等

药明生物 $02269.HK

机会解读:

- 药明生物是全球领先的生物药合同研究、开发及生产组织(CRDMO)平台,业务遍及国内和海外市场。按2021年销售收入计算,公司是全球生物药研发服务外包市场第二大企业,市场份额为10.3%。

- 此前美国发布一项关于推进美国生物技术和生物制造创新行政命令,引发CXO板块大跌。海通国际点评表示,短中期内,相关法案对药明生物的影响有限,业绩确定性强;预计22-23年,公司收入和利润保持高速增长。

- 9月26日药明生物宣布,将动用购回授权,以不时在公开市场上以不超过3亿美元总价格购回股份。公司董事会认为,当前股价未能反映其内在价值或本集团的实际业务前景。当日盘中一度涨超5%,南向资金增持520.33万股,占当日成交量比例为23.54%。

- 民生证券就表示医药多板块触底时刻已经到来,未来恢复性增长可期。从今年Q2情况看,创新药和CXO板块增速仍然十分靓丽,因此看好创新板块底部崛起,拉动整个医药板块长周期上升。

风险提示:市场份额增长不及预期;综合性项目向前推进不及预期;国内创新药研发进度不及预期;海外政策影响等

理想汽车-W $02015.HK

机会解读:

- 9月22日,理想汽车官宣,理想L8将在9月30日15:00发布会上公布价格并开启大定,L8 Pro和Max版本也将推出,11月初正式开启交付。此外,家庭智能旗舰五座SUV——理想L7,将于2023年一季度发布与交付。

- 中信证券发研报指,公司8月销量低于预期,导致股价回调相对较多,预期理想 $02015.HK 9月份销量有望重回万辆级别,11月伴随着L8的发布和交付,未来销量有望迎来进一步增长。

- 此外,理想汽车 $02015.HK 日前公布称,受供应链限制影响,预计三季度汽车交付约为25500辆,同环比+1.5%/-11.1%,不及此前发布的27000至29000辆的交付量预期。

- 招商证券认为,虽然理想汽车下调三季度交付预期,但L9终端需求仍强劲,预计10-12月销量过万概率大;且L8推出时间早于预期,目前产品线切换基本结束,处于新产品周期的拐点,建议逢低吸纳。该行维持其 $02015.HK 目标价213港元,较现价有125%上行空间。

风险提示:新能源汽车行业发展增速低于预期;芯片/电池等关键零部件供应链不稳定;新平台车型推进不及预期等

以上就是本期發仔整理的热门港股,祝各位投资顺利!

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 今晚20:30!美国CPI或重返“三字头”,7月加息概率逼近50%?沃什今晚22点国会首秀迎拷问;IBM重挫逾22%引爆软件股抛售

存储剧烈波动上演“惊魂过山车”!本轮调整是否已接近尾声?最新机构观点来袭

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。