原创精选> 正文

财报前瞻 | 美光科技年内股价“腰斩”,Q4业绩已被定价?小摩:逢低买入

2022-09-28 23:30

美光科技将于9月29日收盘后公布2022财年及四季度业绩,美光财年度对应2021年9月3日至2022年9月2日。

根据彭博分析师预期,美光科技第四季度营收67.95亿美元,同比下滑17.88%;经调整后净利润15.8亿美元,同比下滑41.91%;调整后EPS为1.366美元,同比下滑42.85%。

预计2022财年度营收309.4亿美元,同比增长11.68%;经调整净利润93.87亿美元,同比增长60.16%;调整后EPS为8.284美元,同比增长58.39%。

美光是世界上最大的存储芯片制造商之一,但是由于行业需求减弱,内存价格下降,美光科技的股价今年回撤了近50%。美光上季度表示行业需求已经减弱,但首席执行官Sanjay Mehrotra表示,他们正在采取行动,在2023财年减缓供应增长。Mehrotra还表示,对内存和存储设备的长期需求有望带来强劲的跨周期财务表现。

机构大行长期看好半导体存储行业和美光科技,但是都下调了其目标价格,普遍认为其股价走势已基本反映了市场的悲观情绪。以现状为锚点,美光科技四季度值得关注什么?投资价值如何?

一、分析师:宏观经济与股价密切相关,美光“降库存”过程艰难

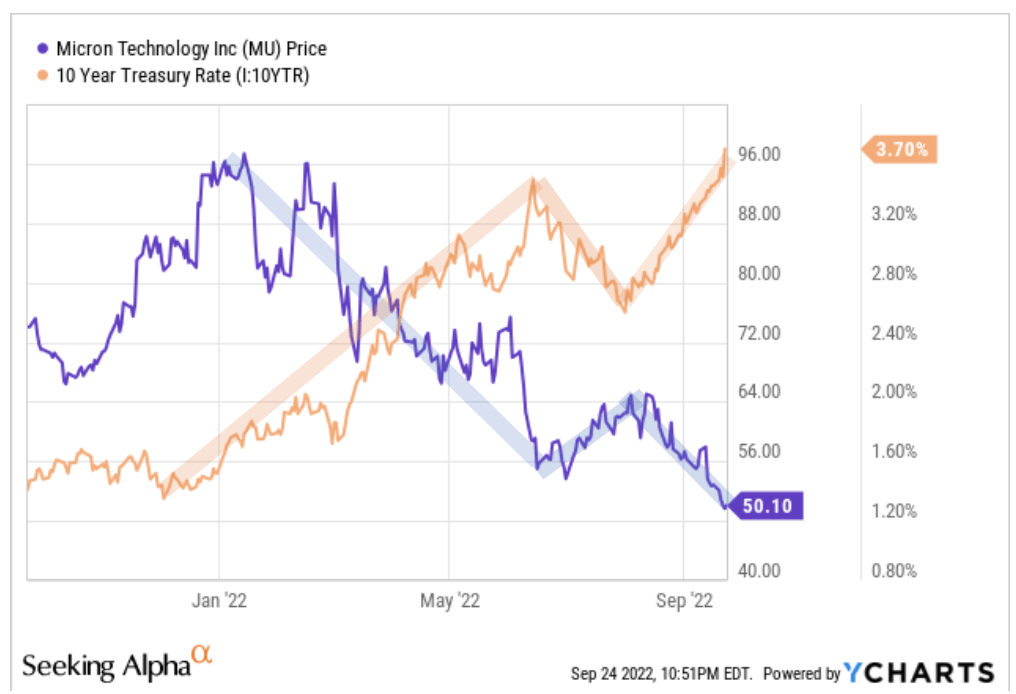

《Semiconductor Deep Dive》的分析师Robert Castellano展示了宏观环境和美光科技股价走势的关系。

Castellano指出,10年期美国国债收益率与美光股价之间存在密切相关性。自2021年12月17日以来,10年期美国国债利率上升,而美光的股价从2021年12月27日开始下跌。随着利率上升,美国国债收益率已攀升至多年来的高点。

在今年6月14日,10年期国债利率达到峰值之后,美光科技的股价也在6月16日达到阶段低点。这种相关性在2022年展示地淋漓尽致。

Castellano表示,宏观经济疲软和行业需求周期性波动,是美光科技表现不佳的主要原因。

美国通胀率从2021年初开始迅速飙升,与此同时美国消费者信心指数急剧下降,呈现非常明了的反比关系。随着商品价格上涨,消费者不得不在食品、汽油和电子产品之间做出选择。显然,电子产品并不是第一选择。

投资咨询公司Carbon Collective的首席投资官Zach Stein表示,即使预测当前通胀见顶,通胀也将在长时间内保持高位,因为全球供应链问题仍未解决。这也意味着电子行业的疲软需求将保持相当长的时间。

而近两年半导体企业包括美光科技,狂热的供应也加重了行业供需失衡。

美光科技通过增加资本支出,以及技术转移等成为行业领导者,但是在疫情以来由于全球供应链受影响,出现了“芯片荒”,因此半导体行业持续提高产能和供应,赚的盆满钵满。然而也给当前的局面埋下伏笔。

美光首席执行官Sanjay Mehrotra在三季度财报电话会中表示,在云技术投资增长驱动下,预计下半年数据中心需求将保持强劲,但是一些企业客户仍然削减了内存订单,因为其他组件短缺和宏观经济原因。

Castellano指出,宏观经济的影响已经从消费电子扩大到数据中心、工业和汽车市场,美光科技将不得不调整资本支出控制产能。Mehrotra表示将减少晶圆厂设备资本支出,但Castellano认为减少产能和库存的过程是艰难的。该分析师给予“持有”评级,认为需要持续观察。

二、小摩:美光估值已到周期底部,逢低买入

虽然宏观经济的疲软和半导体行业需求恶化基本成为华尔街的共识,但是小摩分析师Harlan Sur从美光科技的估值角度出发,重申了对该公司的“增持”评级。

Sur在本周二的报告中指出,由于宏观环境疲软和需求趋势恶化,美光的近期数据可能疲软,“但鉴于强劲的风报比,我们将在回调时增持股票。”

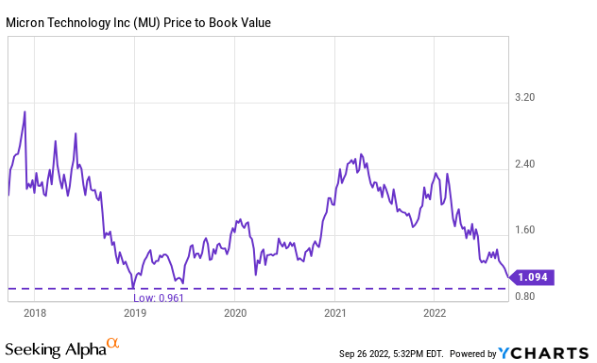

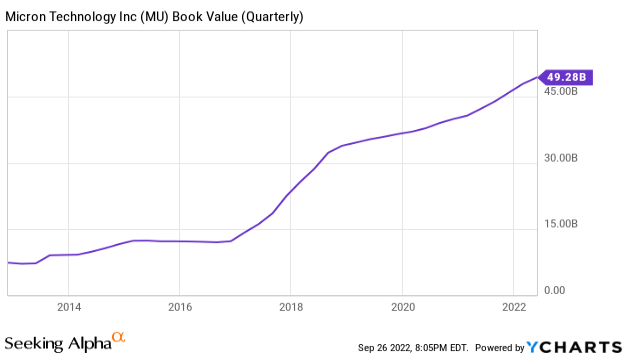

这位分析师表示,美光科技现在的市净率接近之前半导体周期的底部。他认为美光削减 2023 年的扩张支出计划,这将有助于未来的定价。

Techcache的分析师Joe Albano亦发表类似观点,“对美光的投资就是对公司资产的投资,美光的股价距离账面价值仅一步之遥。四季度的收益可能进一步下降,而这将加速美光形成底部的进程。”

Albano复盘美光科技以往股价走势和市净率,该股曾在2018年低谷时期短暂跌破账面价值。假如周四财报显示美光的账面价值回到44美元,则相对于2018年底部回报率56%,年化12.5%。换言之,若以账面价值买入该股,即使在最糟糕的情况下仍然获得年化12.5%的收益。而从历史走势看,即使营收利润波动,市盈率回调,但账面价值却在螺旋式上行。

Albano表示,虽然这并不意味着美光一定不会跌破账面价值,但是非常短暂也极少出现,当它出现的时候,也是购买股票的最佳时机。

三、机构大行下调目标价,整体评级偏向于“买入”

Rosenblatt Securities的五星级分析师Hans Mosesmann重申了买入和100 美元的目标价。他认为美光的营收和调整后每股收益将分别达到67亿美元和1.24美元,与他的预期相符。但是他预计,由于物流问题,公司营收和毛利率将下降。他对美光在2023年削减资本支出表示怀疑,但是对其宣布投资150亿美元建设高端内存制造工厂感到鼓舞。

Cowen & Co.分析师Krish Sankar在美光公布财报前重申了买入评级,该分析师对该股的目标价为70美元,意味着该股较当前水平有43.2%的上涨潜力。Sankar认为,该公司可能会在电话会议上宣布进一步削减23财年的预算。缺乏近期催化剂对美光的发展造成了不利影响,但Sankar相信该股的长期价值定位。

Wedbush分析师Matt Bryson将美光的目标价从85美元下调至65美元,同时维持买入评级。Bryson认为,管理层对22年第四季度财务年度的展望不够保守,没有考虑到最近云计算需求的减弱。

Evercore ISI分析师C J Muse将该公司的目标价从75美元下调至70美元,但维持买入评级。Muse认为,美光公布的第四季度业绩将低于预期区间的下限值。此外,他预计管理层给出的23财年第一季度业绩将低于普遍预期。

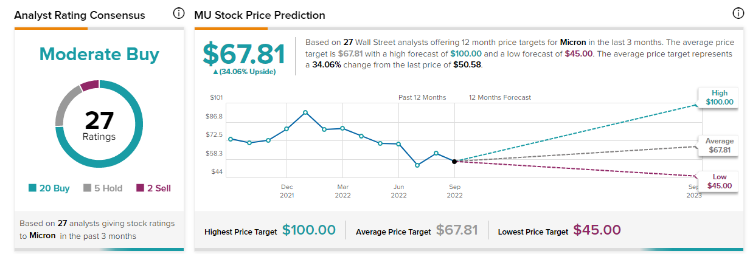

根据Tipranks的统计,27位分析师对美光科技进行了评级,其中20位给予“买入”评级,5位给予“持有”评级,2位给予“卖出”评级,平均目标价67.81美元,较周二收盘价有34.06%的上涨空间。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

存储剧烈波动上演“惊魂过山车”!本轮调整是否已接近尾声?最新机构观点来袭

美股前瞻 | 今晚20:30!美国CPI或重返“三字头”,7月加息概率逼近50%?沃什今晚22点国会首秀迎拷问;IBM重挫逾22%引爆软件股抛售

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%