原创精选> 正文

今年股价翻倍,机构称仍低估!长飞光纤光缆还能再“飞”?

2022-09-29 15:46

作者:Simon

今年5月,恒生指数二次探底后有尝试过一次反弹修复。到6月底,区间最高涨幅达到12%。但这种状态未能延续,随着美联储不断激进加息,恒生指数自6月底后再次开启下行,并在近期创下了年内新低,跌破18000关口。

在极端弱势的大盘之下,港股基本上也是泥沙俱下,跌多涨少。除了部分周期股、资源股等保持强势外,有一只港股却在今年5月开始启动,且并没有跟随大盘下跌,反而在9月创下了近3年半的新高,4个月涨幅高达98%!与弱势大盘形成了鲜明对比。

这只股票就是长飞光纤光缆 $06869.HK 。

长飞叠加恒指走势 来源:华盛通

不仅如此,近期公司再迎政策利好。发改委日前表示,将指导电信运营企业统筹布局5G和光纤网络建设。完善国家算力网络布局,促进区域协同和集约共建。

有机构人士分析称,随着全球5G网络整体逐步部署光纤光缆升级等建设需求,海内外市场有望保持增长趋势,预计光纤光缆量价齐升有望延续。

一、行业走过低谷,有望迎来新一轮景气周期

民生证券通过复盘过去十余年光纤光缆行业快速发展的历史,发现由于供需错配导致了整个行业具有较强的周期性:

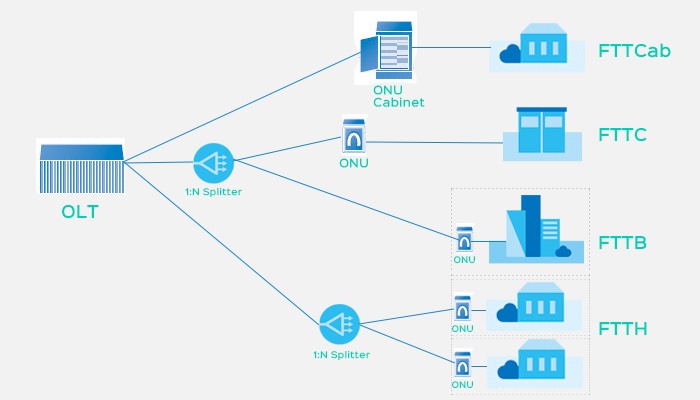

①2009-2012年:FTTH(光纤到户)渗透叠加3G建设周期开启,光纤光缆需求稳定增长。

“光进铜退”成为固网运营商对接入层网络部署的主要理念,FTTB(光纤到楼) 和 FTTH 建设大规模开展,09 年 3G 牌照发放,3G 建设拉动光纤光缆需求进一步提升。据 CRU统计,国内光缆需求量从 09 年 0.7 亿芯公里增长至 12 年 1.16 亿芯公里,年均复合增长率达 18.21%,持续供需格局偏紧背景下,国内厂商纷纷开启扩产进程。

来源:网络

②2012-2015年:4G建设初期,产能快速释放导致供过于求。

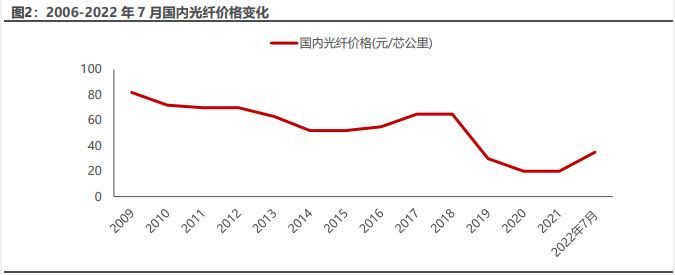

需求侧,“宽带中国”政策发布叠加 4G 建设周期开启,宽带城镇乡普及和提速带动行业需求稳步增长;供给侧,上一阶段产能释放叠加 13 年 4G 牌照发放进一步刺激市场供给,使国内整体供给增速高于需求增速,供过于求局面加剧,13 年国内厂商光棒开工率下降至 77%,14 年供需比率达到 1.95:1,国内光纤价格由 12 年的 70 元/芯公里下降至 15 年的 52 元/芯公里,降幅达 26%。

③2015-2018年:海外光棒供给受限,4G叠加FTTH建设带动量价齐升。

14-15 年,需求侧,以中国移动为代表的三大运营商大力发展固网宽带建设,FTTx 稳步推进,叠加 4G 网络建设对传输网的扩容,光纤需求大幅增长,截至 18 年,我国 4G 基站建设总数达 372 万个,4G 用户总数达 11.7 亿户。供给侧,商务部陆续对原产于印度、美国、日本的进口光纤、光纤预制棒征收反倾销税,国内光纤过剩产能得到快速消化。由于光棒供给不足,国内光纤、光缆价格均大幅上涨,15-18 年,国内光纤价格由 52 元/芯公里涨至 65 元/芯公里,高毛利与乐观预期催化下,国内厂商纷纷开启新一轮扩产。

④2019-2021年:4G/FTTH基本建设完成而5G未至,需求锐减行业被迫去产能。

需求侧,19 年 FTTH 与 4G 建设步入尾声,但5G 建设尚未开启,19 年国内光缆需求同比下降 14.0%;供给侧,16-17 年扩充的产能于 18 年起集中释放,根据 CRU 数据,18-20 年,中国几乎占全球预制棒“过剩”产能的 79%,19 年,中国的库存水平超过了多个国家和地区的年度需求,国内供过于求状况进一步加剧。

来源:民生证券

但事实上,自2021年开始行业又再度迎来拐点,电信运营商对光纤光缆需求有了明显回升。2021年中国移动普缆招标均价达到约64.9元/芯公里,较2020年40.9元/芯公里涨幅超过50%,且海内外散纤价格同样明显回升,2022年7月欧洲市场已经达到6.3美元/芯公里,而去年Q3时价格还不到4美元/芯公里。

背后主要原因5G时代数据流量需求陡增,5G项目大力建设开启。在数字经济、东数西算、千兆宽带普及等系列需求持续催化下,行业有望开启新一轮景气周期。

二、行业领军企业,高成长可期待

长飞光纤光缆是中国唯一A+H两地挂牌上市的光纤光缆企业,成立于1988年,至今超过30年。作为国内最早的光纤光缆生产厂商之一,长飞实现了“光纤预制棒——光纤——光缆”全产业链布局,具备核心技术优势。

长飞发展历程 来源:民生证券

公司主要生产各种标准规格的光棒、光纤、光缆,基于客户需求研发发光模块、特种光纤、海缆等产品。公司拥有完备的集成系统、工程设计服务与解决方案,有能力提供5G承载网、轨道交通、数据中心、智慧应用等多种解决方案。

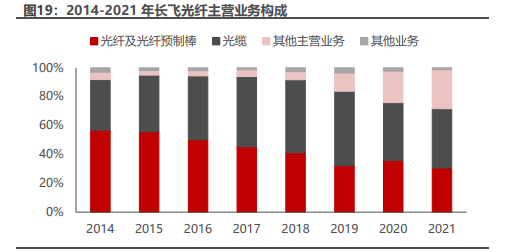

公司多年来立足于光纤光缆业务,棒、纤、缆业务收入比重稳定保持在70%以上。但经过19年行业低谷期后,公司持续完善多元化布局,逐渐进入光模块及光器件、AOC、海上风电、半导体材料等领域,2021年其他业务收入占总营收比例已经高达27%。

来源:民生证券

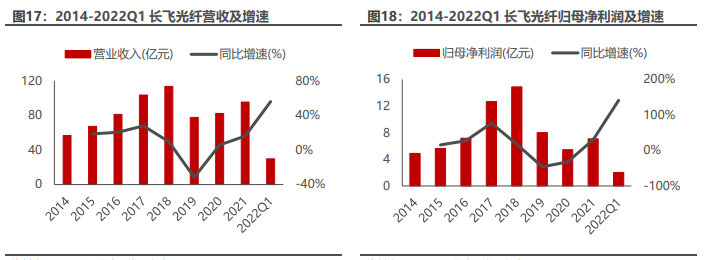

作为行业龙头,长飞的业绩走势与光纤光缆行业景气高度一致。比如在上面我们说的两个周期内,15-18年行业步入上行周期,长飞的营收也由14年的56.8亿元增至18年的113.6亿元,年复合增长率达到18.9%。16年-18年归母净利润则从7.17亿升至18年的14.89亿元,达到公司历史业绩峰值。

19-20年行业跌入下行周期,20年疫情影响导致行业利润进一步承压,公司归母净利润仅为5.44亿元。但2021年以来,海外光纤光缆需求提升,公司积极寻求产能释放出口与创新多元业务,出口业务占比达到历史最高值。21年公司营收恢复至95.36亿元,同比增长15.99%,实现归母净利润7.09亿元,同比增长了30.32%。

到2022年上半年,三大运营商集采量价齐升,长飞当期营收达到29.82亿元,同比增长了55.95%,归母净利润2.94亿元,同比增长141.03%,显示行业再度进入高景气度,而公司的高成长性也得以显现。

来源:民生证券

三、掌握核心工艺,产能、份额均领先

光纤光缆产业链的利润主要集中在上游光棒侧,中国工程院院士赵梓森表示,光纤预制棒由于生产技术壁垒较高,占据了产业链70%的利润。

而长飞光纤掌握的“PCVD+RIC”光纤预制棒生产技术处于世界领先水平,也是其主要的光纤预制棒生产方式。由于较高的壁垒,全球光纤光缆行业份额主要集中在拥有光纤预制棒自研技术的企业,寡头垄断格局明显。

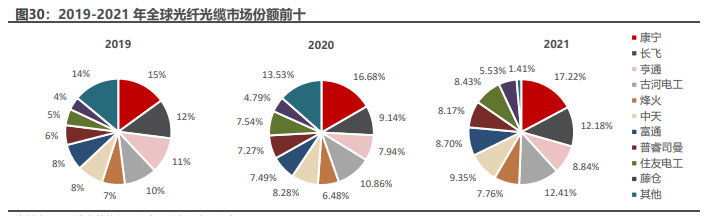

根据CRU报告,全球仅20家左右厂商掌握光纤预制棒制备工艺。根据网络电信信息研究院《全球光通信最具竞争力企业10强》榜单,CR10的市场份额从2019年的86%升至2021年的98.59%。2021年,长飞以12.18%的份额位列国内第一,全球第三,相比2020年提升2.04个百分点。

来源:CRU、民生证券

产能方面,国内光纤预制棒产能主要集中在长飞光纤等5家企业,产量位居全球前十。而长飞凭借产能优势,在国内运营商集采中一直保持着较高的份额。以2018-2022年中国移动普通光缆集采项目为例,除2019年外,长飞在集采中份额一直保持在首位。

而长飞光纤旗下子公司长飞信越在2017年产能即达到了500吨,到19年上半年,长飞信越二期预制棒项目竣工投产,年产能再次扩张600吨。子公司的提前扩产,对长飞整合优质资源、积极优化产能布局具有战略性意义。伴随着本次光纤光缆景气周期来临,公司有望以较充足的产能充分享受行业红利。

四、H股显著低估,机构推荐买入

鉴于行业步入新的上行周期,民生证券看好长飞未来盈利表现。预计2022-2024年归母净利润或达到12.67/18.27/23.77亿港元,同比增长55.8%/44.2%/30.1%,当前市值对应的PE倍数约为10x/8x/6x。

选取光纤光缆行业头部企业亨通光电 $600487.SH 、中天科技 $600522.SH 作为可比公司,两家公司2022-2024年的PE均值为19x、15x和12x。同时考虑到作为国内光纤光缆市占率第一的龙头地位以及半导体、光器件等创新业务的成长性,民生证券认为长飞光纤光缆当前价值仍被显著低估,给予“推荐买入”评级。

当然,由于股价已经大幅上涨,短期风险可能显现。另外,如果光纤光缆行业景气度不及预期、长飞自身海外业务的拓展和创新业务发展不及预期顺利的话,是公司股价面临的较大风险点。

栏目简介:

盛言牛熊:华盛通美港股观点类栏目,精选主流财经媒体和意见领袖评论。即时分析行情热点,揭示投资机会,纵论宏观大势。

作者简介:

Simon,华盛资讯观察员,专注于全球交易市场的顽强小韭菜。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片