原创精选> 正文

港股风向标 | 年内新高!中远海能“牛气冲天”,携程逆势涨5%Q2业绩超预期

2022-09-23 16:20

發仔导读

结合市场资讯+公司财报+大行观点,追踪热门港股,关注市场最新风向,发现更多投资机会,我们一起来看看本周风向标重点!

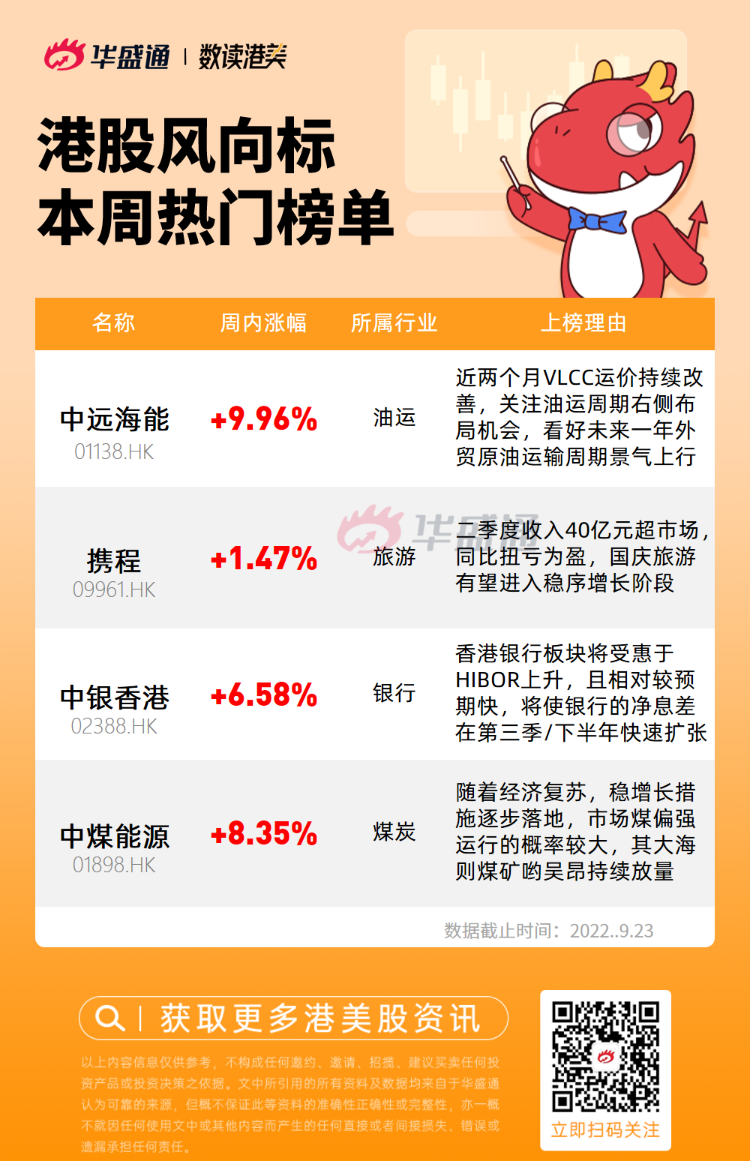

- 中远海能:股价创年内新高,有望持续受益于油运周期反转

- 携程集团:二季度收入40亿元超市场,国庆旅游有望进入稳序增长阶段

- 中银香港:香港银行板块将受惠于HIBOR上升,净息差扩张仍未在股价上反映

- 中煤能源:煤炭高强度保供难以持续,动力煤价格淡季攀升

1、中远海能 $01138.HK

- 中远海能本周创下年内新高,截至发稿中远海能H股年内累涨149%,本月以来涨幅24%。中信表示,近两个月VLCC运价持续改善源自美湾出口放量、布伦特-WTI原油价差和伊朗核协议进展的影响,吸引部分VLCC船位西移至大西洋航线,VLCC供给端之前堆积在中东市场的情况发生结构性变化。继续建议关注油运周期的右侧布局机会,看好未来一年外贸原油运输周期景气上行。

- 中远海能是全球运力规模最大的油运船东、国内LNG运输业务的引领者。根据招商证券计算,公司 VLCC 船队的 TCE 保本点约为 2.4 万美元/天,结合公司自营 48 艘、租出 12 艘的 VLCC 规模,每 1 万美元的运价波动,公司可以取得 10 亿元的业绩弹性增量。

- 公司作为国内油运龙头,各种油轮船型全覆盖,盈利弹性较大。招商证券预计未来两年公司盈利情况将得到全面改善。基于当前VLCC运价快速上行及伊朗石油解禁预期,预计 22-24 年公司实现归母净利润14.7/43.6/48.5 亿元,维持“强烈推荐”评级。

风险提示:美国、中东原油出口不及预期;新冠疫情扩散超预期;业绩测算风险。

2、携程集团-S $09961.HK

- 9月23日,港股携程集团-S逆势大涨5%,消息面上,公司发布二季度业绩,实现净营收40.11亿元,同比-31.9%,环比-2.4%;经调整EBITDA为3.55亿元,同比-61.2%;归母净利润0.69亿元,上年同期为-6.47亿元。二季度疫情对公司业务形成冲击,但海外市场强势反弹对公司交通票务形成支撑,携程二季度国际平台机票和酒店的预定量同比增长超 100%。

- 平安证券认为,海外复苏延续,国内暑期表现优于去年同期,预期三季度有望迎来显著恢复。国内 7 月暑期长线旅游火爆,尽管 8 月下旬以来疫情反弹旅行受限,但短线游、周边游对市场形成支撑。携程《2022年国庆预测报告》显示,近一周预订国庆出游的订单量环比上周增长64%;从中秋节开始,国庆旅游进入稳序增长阶段,日均订单增长速度超过30%。

风险提示:疫情影响:疫情反复及防疫政策变化为酒旅行业复苏带来较大不确定性;2)行业政策变动:对平台型互联网公司反垄断风险不容忽视;3)重大负面事件冲击;4)酒店及交通票务直销化率有所提升,市场存在竞争加剧风险。

3、中银香港 $02388.HK

- 9月22日,香港本地银行集体宣布调高最优惠利率12.5个基点。高盛发表报告指,香港银行板块将受惠于HIBOR上升,且相对较预期快,将使银行的净息差在第三季/下半年快速扩张,使净息差接近2019年前的高位,银行于今明两年有创纪录的盈利增长。

- 高盛还认为,认为目前港银的净息差扩张并未在股价上反映。目前,一个月HIBOR按季上升约120点子,而该行估计美联储将再加息150基点,由于HIBOR落后LIBOR约50基点,今年第三、四季HIBOR估计将有130基点及190基点的上升空间,明年亦料会再进一步上升。

- 因此该机构,普遍上调香港银行业今年至2024年的每股盈利预测,由下调9%至上调12%不等,并且维持中银香港 $02388.HK “确信买入”名单,目标价分别43港元。汇丰银行表示,在本地银行股中,偏好中银香港 $02388.HK ,予「买入」评级目标价33.8元。

风险提示:鉴于港银体系流动性尚算充裕,因此港息的调升滞后于美息。未来港元利率的进一步调整除参考美国加息的速度和幅度外,也要看港股的资金流向和银行体系流动性变化等情况。

4、中煤能源 $01898.HK

- 2022年9月15日,中煤能源发布2022年8月份主要生产经营数据,煤炭业务,商品煤产量1092万吨,同比增长22.3%;商品煤销量2596万吨,同比增长1.3%,其中,自产商品煤销量1067万吨,同比增长17.6%。机构认为,8月产量增量主要由大海则煤矿贡献大海则煤矿已经在2022年8月进入联合试运转,且建设规模获准调增500万吨/年至2000万吨/年,正在办理相关手续。所以预计大海则煤矿有望在2022Q4~2023年期间持续放量。

- 据国家统计局9月14日公布的数据,9月上旬全国动力煤价格全部上涨,其中山西大混(热值5000大卡)价格1167.5元/吨,同比上涨9.1%;山西优混(热值5500大卡)价格1304.4元/吨,同比上涨9%。随着经济复苏,稳增长措施逐步落地,市场煤偏强运行的概率较大,但大幅波动的可能性偏小。预计下半年煤炭进口量同比仍将维持一定幅度的降幅,国际国内煤价倒挂导致进口煤对国内煤炭补充作用进一步减弱。

- 国泰君安此前表示,高强度保供难以稳定持续,原煤产量连续两月环比下滑。同时8月高温叠加来水较差拉动火电发电量高增,9月非电需求回暖煤价上涨。开源证券则表示,晋陕蒙442家煤矿开工率自7月以来持续下滑,临近冬季保供开工率有所反弹但仍低于7月初开工率1.4%,叠加大秦线秋季检修在即,或对运力产生一定影响。

- 中煤能源是集煤炭生产和贸易、煤化工、发电、煤矿装备制造四大主业于一体的大型能源企业,民生证券上调公司2022-2024年盈利预测,预计公司将实现归母净利润260.00/297.63/338.45亿元,维持“推荐”评级。

风险提示:煤价大幅下跌;化工产品价格大幅下滑;在建产能建设不及预期;计提大额减值;成本超预期上升。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

存储剧烈波动上演“惊魂过山车”!本轮调整是否已接近尾声?最新机构观点来袭

美股前瞻 | 今晚20:30!美国CPI或重返“三字头”,7月加息概率逼近50%?沃什今晚22点国会首秀迎拷问;IBM重挫逾22%引爆软件股抛售

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。