原创精选> 正文

大行评级丨英伟达获大摩看涨至182美元,中金:美国“股债双杀”或未结束

2022-09-22 18:52

编辑:Jack

大行观点

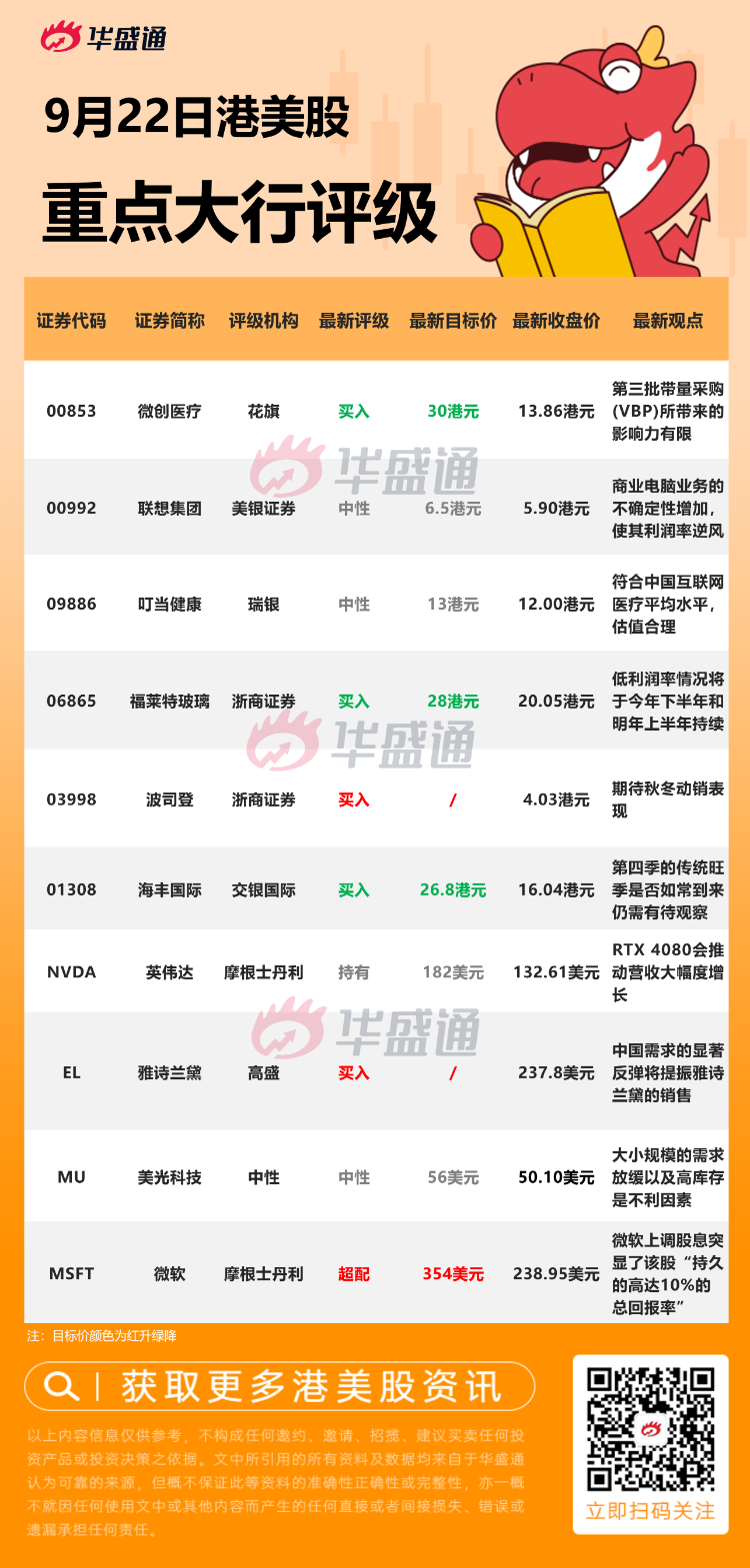

摩根士丹利:维持对英伟达【持有】评级,目标价182美元

摩根士丹利分析师Joseph Moore表示,他从Nvidia GTC大会的主题演讲中得到的“最大收获”是游戏GPU价格的提高,这增加了他对明年游戏收入恢复步伐的信心。Moore说,销量更高的RTX 4080的价格比两年前的基准价格高出28%,这应该会推动营收大幅增长。他预计明年游戏业务的营收将从当前季度的55亿美元左右反弹至95亿美元。

瑞银:首予叮当健康【中性】评级,目标价13港元

瑞银发布研究报告称,首予叮当健康“中性”评级,预测2022-24年每股亏损将达到0.22/0.18/0.05元人民币,并有望于2025年扭亏为盈,目标价13港元。该行表示,公司能充分利用中国零售药店市场的数字化趋势发展,现价水平为2023年预测市销率的约2.1倍,符合中国互联网医疗平均水平,估值合理。此外还提到,若疫情复苏较预期早,或者网络医药销售新规的潜在影响能见度有所提高,可能看法会变得更加积极。

美银证券:降联想集团评级至【中性】,目标价由9.7元下调至6.5元

美银发研报指,将联想集团2023至2025财年盈测下调3%至11%,并将其目标价由9.7元下调至6.5元,以及将其评级由“买入”降至“中性”,以反映在商业电脑业务的不确定性增加、库存及外汇风险等因素,以致其利润率逆风。

花旗 $C :下调微创医疗目标价至30港元,评级【买入】

花旗 $C 发表报告,引述微创医疗管理层预料,近期脊柱产品第三批带量采购(VBP)所带来的影响力有限,主要是境内脊柱产品销售仅占整体收入约0.5%,以及预计当新规定推出后,相关价格下调幅度相对温和;另维持公司今年全年收入增长指引为按年增20%,同时亦维持毛利率指引为61%至63%。该行将其目标价由34.98港元下调至30港元,维持其评级为“买入”。

摩根士丹利:维持微软超配评级,维持354美元的目标价

微软将其季度股息提高10%至每股0.68美元,摩根士丹利分析师Keith Weiss表示,此次上调股息突显了该股“持久的高达10%的总回报率”,同时考虑到微软高达10%的每股收益增长率。Weiss指出,此次派息增幅与过去几年微软股价在高个位数/低两位数区间徘徊的增幅一致。分析师维持对微软股票的超配评级和354美元的目标价。

大行研究

中金 $03908.HK :美国明年初将现“滞胀式”衰退, “股债双杀”或未结束

中金指,美国加息并未减速,位图显示利率还会进一步抬升,而且将在较长时间内维持高位,预计美国经济或于2023年初进入衰退,失业率大概率将上升。该行估计,11月继续加息0.75%,而12月加息幅度则视于9至11月共3个月的数据而定。中期看,美国政府债务高企对加息形成约束,最终可能迫使美联储容忍通胀,而尽管鲍威尔试图避免制造“衰退恐慌”,但市场可能还是会朝着衰退的方向进行定价,预期这次衰退更可能是“滞胀式”衰退,即经济负增长但通胀高企。

中金称,历史显示“滞胀式”衰退发生后,联储局减息的时间更迟,而且门槛更高,美债息见顶时间更晚,美股“磨底”时间更久,从这个角度看,这意味着美国“股债双杀”或未结束,离“市场底”还有很长的距离。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

存储剧烈波动上演“惊魂过山车”!本轮调整是否已接近尾声?最新机构观点来袭

美股前瞻 | 今晚20:30!美国CPI或重返“三字头”,7月加息概率逼近50%?沃什今晚22点国会首秀迎拷问;IBM重挫逾22%引爆软件股抛售

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%