原创精选> 正文

港股周报 | 腾讯25天暴力回购逾87亿港元!恒指痛失18000点

2022-09-24 14:07

- 加息风暴冲击!恒指一度跌破18000点,创11年新低

- 美方将审计中概股,互联网巨头将首批接受审计底稿检查

- 腾讯25天暴力回购逾87亿港元!9月22日注销2244万股已回购股份

- 中国恒大公布保交楼情况,恒驰5正式量产

- 小鹏G9上市10月底起交付,理想L8将于9月30日发布

编辑:Judy

一、一周大盘回顾(9.19-9.23)

恒生指数本周跌4.42%,报17933.27点;恒生科技指数本周跌6.97%,报3589.63点;国企指数本周跌4.77%,报6114.4点。

上证指数本周跌1.22%,报3088.37点;深证成指本周跌2.27%,报11006.41点;创业板指本周跌2.68%,报2303.91点。

道琼斯指数本周跌4%,报29590.41点;纳斯达克指数本周跌5.07%,报10867.93点;标普500本周跌4.65%,报3693.23点。

相关阅读:陆港通每周复盘丨北水一周抄底腾讯29亿港元!中海油、药明生物也获增持

二、市场热点回顾

- 加息风暴冲击!恒指一度跌破18000点,创11年新低

9月22日,随着美联储暴力加息75基点,港股市场当日同步跟随走弱。恒生指数一度直接跌破18000点,创近11年新低;恒生科技指数一度跌3.5%,最低触及3606.66点,港股沽空率创出新高。

日内,博彩、餐饮、造车新势力等集体重挫,大型科技股也是跌势不止。京东、美团-W、阿里均跌超3%,网易、哔哩哔哩、小米齐跌,腾讯控股失守280港元关。

相关阅读:港股怎么了,18000点再失守!危机中如何寻找新的机遇?

- 美方将审计中概股,互联网巨头将首批接受审计底稿检查

据SEC主席披露,美国PCAOB的工作人员预计将于9月19日开始检查在美上市中概股的审计底稿。据此前的外媒报道,美国监管机构已选定阿里巴巴、网易、百度、京东以及百胜中国等作为首批接受审计底稿检查的中概股公司。高盛认为,中概股被迫自美退市的机率由3月的95%降至50%,若退市风险完全消除,或会带动中概股的市盈率提高11%。

相关阅读:互联网巨头将首批接受审计底稿检查,中概股或迎重要转机

- 在岸/离岸人民币一度跌破7.1!人民币不存在长期贬值基础

9月22日,离岸人民币兑美元一度跌破7.1,日内贬值300点,23日在岸人民币兑美元一度跌破7.1。当日,人民币兑美元中间价报6.9920 调贬122个基点,上一个交易日中间价报6.9536元。

光大银行金融市场部宏观研究员周茂华表示,尽管人民币对美元有所贬值,但人民币对一篮子货币仍维持强势。从国内基本面、国际收支、人民币汇率弹性、人民币资产长期配置价值等方面看,人民币不具备趋势贬值基础。尽管海外宏观环境变化,但人民币将继续运行在合理区间,双向波动常态化。

- 国务院确定强化交通物流保通保畅和支持相关市场主体纾困政策

9月21日国务院常务会议指出,交通物流是市场经济命脉,要保通保畅并强化支持。一是保障港口、货站等正常运转和主干道、微循环畅通,防止“层层加码”“一刀切”。二是在第四季度,将收费公路货车通行费减免10%,对收费公路经营主体给予定向金融政策支持,适当降低融资成本。三是第四季度政府定价货物港务费降低20%。

- 银保监会:房地产金融化泡沫化势头得到实质性扭转

银保监会相关部门负责人9月23日表示,房地产金融化泡沫化势头得到实质性扭转。坚持“房住不炒”定位,围绕“稳地价、稳房价、稳预期”目标,持续完善房地产金融管理长效机制。合理满足房地产市场融资需求,稳妥处置恒大等部分头部房企风险。此外,地方政府隐性债务的增量风险已基本控制,存量风险化解正有序推进。

- 国家能源局:1-8月太阳能发电装机容量约3.5亿千瓦,同比增27.2%

9月21日,国家能源局发布1-8月份全国电力工业统计数据。截至8月底,全国发电装机容量约24.7亿千瓦,同比增长8.0%。其中,风电装机容量约3.4亿千瓦,同比增长16.6%;太阳能发电装机容量约3.5亿千瓦,同比增长27.2%。

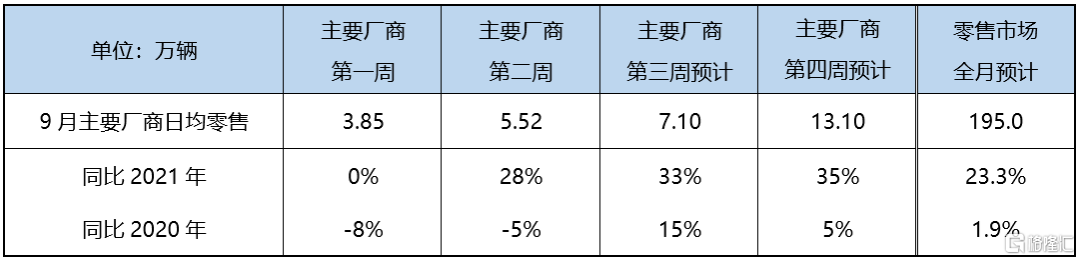

- 乘联会:9月狭义乘用车零售预计195万辆,新能源预计58万辆

9月23日,乘联会发布的数据显示,8月新能源市场保持良好增长趋势,整体零售达53.0万辆,同比增长111.4%,环比增长9.0%,渗透率继续提升至28.3%。

8月31日国常会再提“促进汽车等大宗消费”,各地积极响应、发布新一轮补贴政策,助力月底销售冲刺,对车市起到持续托举作用。预计9月狭义乘用车零售销量195.0万辆,同比增长23.3%,环比增长4.2%;其中新能源零售销量预计58.0万辆,同比增长73.9%,环比增长9.5%,渗透率29.7%。

- 香港金管局:将基准利率上调75个基点至3.5%,目前未见大规模资金外流

9月22日,香港金管局将基准利率上调75个基点至3.5%。昨日晚间美联储宣布上调联邦基金利率目标区间75个基点到3%至3.25%之间。

香港金融管理局总裁余伟文表示,在美国加息预期下,虽然套息交易增加,会有资金离开港元流入美元,但不代表有资金大幅离开香港,由存款数字看,香港货币及金融市场保持稳定,外汇市场畅顺有序,暂时未有增发或减发外汇基金票据的需要。

- 香港:9月26日起机场入境检疫改为“0+3”,登机前无需取得核酸检测阴性证明

据媒体报道,9月23日下午,香港特首李家超举行记者会,公布4个入境检疫新安排:1、由机场入境检疫安全将由现时“3+4”改为“0+3”,即入境后不需酒店隔离,并只需家居检疫三日;2、取消上机前必先取得核酸检测阴性证明,用快测代替;3、取消未打针人登机限制;4、来港易/回港易不设限额,适用内地。

- 华为Mate50系列手机开售火爆,机构:或利好消费电子供应链相关公司

9月21日,华为Mate50系列手机开售。华为商城线上平台热销机型10秒内售罄。业内人士表示,华为Mate50系列手机畅销,将掀起高端旗舰手机换机潮,或利好华为手机供应链相关公司。

三、公司热点回顾

- 腾讯否认考虑出售滴滴、美团股权的传闻报道

9月21日,有市场传言称,腾讯控股在考虑减持其在美团、贝壳、滴滴等公司所持的股权,为股票回购和新业务提供资金。腾讯相关负责人回复称,腾讯没有任何减持的规划、时间表或目标金额。腾讯不需要为回购出售任何所持股份,当前现金流可以为股票回购提供充足资金。腾讯尚未就减持事宜与任何投资银行进行过接触。

- 腾讯25天暴力回购逾84亿港元!9月22日注销2244万股已回购股份

腾讯9月23日回购127万股,回购价格为275-281.2港,共耗资约3.52亿港元。隔夜注销2244万股已回购股份。以过去30日均价计算,腾讯注销股份价值约69.11亿港元。数据显示,自8月19日至今,腾讯已连续25个交易日进行回购,累计回购2859万股,耗资87.93亿港元,位列港股回购榜第一名。

相关阅读:腾讯24天暴力回购逾84亿港元!南向资金越跌越买,现在能抄底了?

- 恒大汽车官宣恒驰5正式量产,恒驰6、7拟明年量产

9月16日,恒大官宣,恒驰5在天津工厂正式量产。据了解,恒驰5于去年12月30日实现首车下线,7月6日开启全球预售,不到15天订单超3.7万辆,9月16日正式量产,10月将开启交付。

同时,恒驰汽车还表示,除了恒驰5,还将加快其他车型研发量产工作,其中,恒驰6将于今年底下线,明年上半年量产;恒驰7将于明年上半年下线,明年下半年量产,同时加快恒驰1、恒驰3的研发进度。

- 中国恒大1-8月累计销售181.58亿元,已复工项目668个

9月21日,中国恒大发布公告,集团不遗余力地维持生产运营稳定,并尽最大努力推进复工复产,切实维护购房者和债权人的合法权益。截至目前,集团的保交楼项目共706个,已复工项目668个,未复工项目38个。本年度1至8月期间,集团实现合约销售金额人民币181.58亿元,合约销售面积194.98万平方米。

- 上市3个月市值蒸发100亿!阿里近3个月减持快狗打车约603万股

香港联交所最新资料显示,9月15日,阿里巴巴减持快狗打车23.24万股,每股作价6.3572港元,总金额约为147.74万港元。减持后最新持股数目约为8611.29万股,最新持股比例为13.99%。此前,在 2022 年 6 月 24 日,阿里巴巴持有快狗打车 9214.53 万股,持股比例为 14.97%;近 3 个月阿里巴巴累计减持快狗打车约 603 万股,如按均价 8.24 港元算,合计约 4969 万港元。

从二级市场股价表现来看,快狗打车股价上市以来一路下跌,最新收盘价较发行价已下跌了73.9%,最新市值为35亿港股,上市三个月市值蒸发近100亿港元。

- 国美零售大股东减持逾27亿股,股价续刷新低

9月19日晚间,港交所最新披露的大股东权益表显示,国美零售大股东黄光裕、杜鹃、恒海投资有限公司和国美管理有限公司9月14日减持27.37亿股,合计约5.31亿港元。9月20日,国美零售开盘后一路走低跌5.71%,盘中一度创股价新低。

相关阅读:1天减持27亿股,黄光裕急卖!国美零售续刷股价新低,资金流动性吃紧

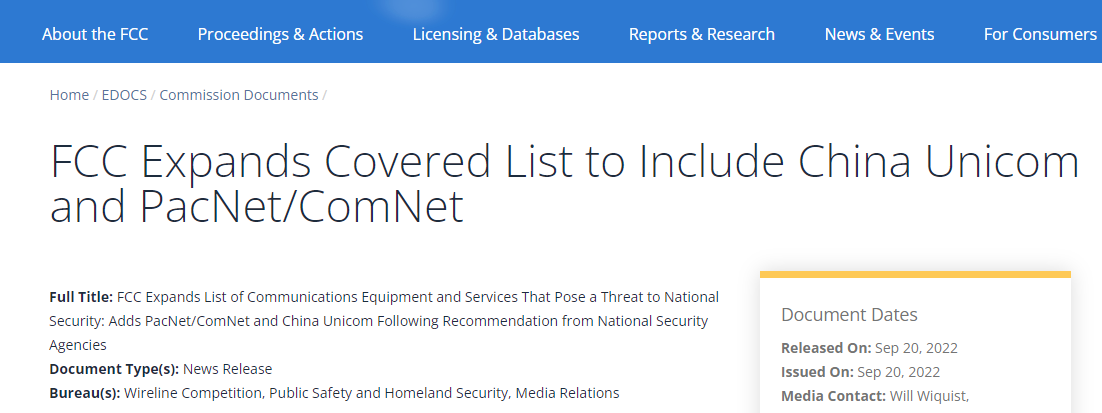

- 中国联通回应被美FCC列入“安全风险清单”:采取措施维护合法正当权益

9月20日,美国联邦通信委员会(FCC)宣布,将中国联通列入“对美国国家安全构成威胁的通信设备和服务”的清单。加上之前已被FTC“点名”的中国移动和中国电信,中国三大电信运营商全部上榜。对此中国联通回应称,“此举泛化国家安全概念,损害了联通(美洲)运营公司声誉和合法权益,我们将采取措施积极维护公司的合法正当权益,密切关注事态发展。”

- 小鹏G9上市售价30.99-46.99万元,10月底起交付

9月21日,小鹏汽车董事长、CEO何小鹏正式宣布,G9共有570 G、570 E、702 E、650 E性能版、650 X性能版、650 X上市纪念版,共六款车型。新车售价30.99-46.99万元不等,将于2022年10月底开始正式交付。

相关阅读:小鹏汽车最贵车型G9上市,何小鹏放言明年销量规模要超过奥迪Q5

- 理想汽车将提前于9月30日正式发布新车型“理想L8”

理想汽车公告称,公司将提前在2022年9月30日,正式发布为家庭打造的智能豪华六座中大型SUV-理想L8(人民币40万以内)。理想L8展车将在国庆期间陆续到达全国各地的理想汽车零售中心供大家体验,并在11月初正式开启交付。

- 携程集团发布2022Q2财报:净营收40亿元,超市场预期

9月22日,携程集团交出了2022年第二季度的业绩成绩单。根据财报,今年上半年,该集团实现营业收入81.20亿元,同比下滑18.78%,亏损9.20亿元。但在第二季度,携程集团的盈利能力有所回升。报告期内,该集团实现营业收入40.11亿元,净利润0.43亿元,同比扭亏为盈,较一季度亏损10亿元的情况大有改善。

四、下周财报、新股预告及重要经济数据

下周有部分港股公司财报将发布,关注时代集团控股、玖龙纸业等;新股方面:下周一数科集团上市,周四万物云、零跑汽车上市。

经济数据方面:

周一: 中国香港贸易帐、美国达拉斯联储商业活动指数;

周二: 美国谘商会消费者信心指数、美国新屋销售总数年化、美国S&P/CS20座大城市房价指数年率;

周三:美国当周EIA原油库存、美国当周EIA汽油库存、美国成屋签约销售指数月率;

周四:美国实际个人消费支出季率终值、美国核心PCE物价指数年率终值、欧元区经济景气指数、欧元区消费者信心指数终值;

周五:中国官方制造业PMI、中国财新制造业PMI、美国核心PCE物价指数月率、美国密歇根大学消费者信心指数终值、欧元区失业率、欧元区CPI月率/年率初值、日本失业率。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

存储剧烈波动上演“惊魂过山车”!本轮调整是否已接近尾声?最新机构观点来袭

美股前瞻 | 今晚20:30!美国CPI或重返“三字头”,7月加息概率逼近50%?沃什今晚22点国会首秀迎拷问;IBM重挫逾22%引爆软件股抛售

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%