原创精选> 正文

大行评级丨再涨57%?中金力捧美团;美银看多苹果

2022-09-13 19:50

编辑:Ici

大行观点

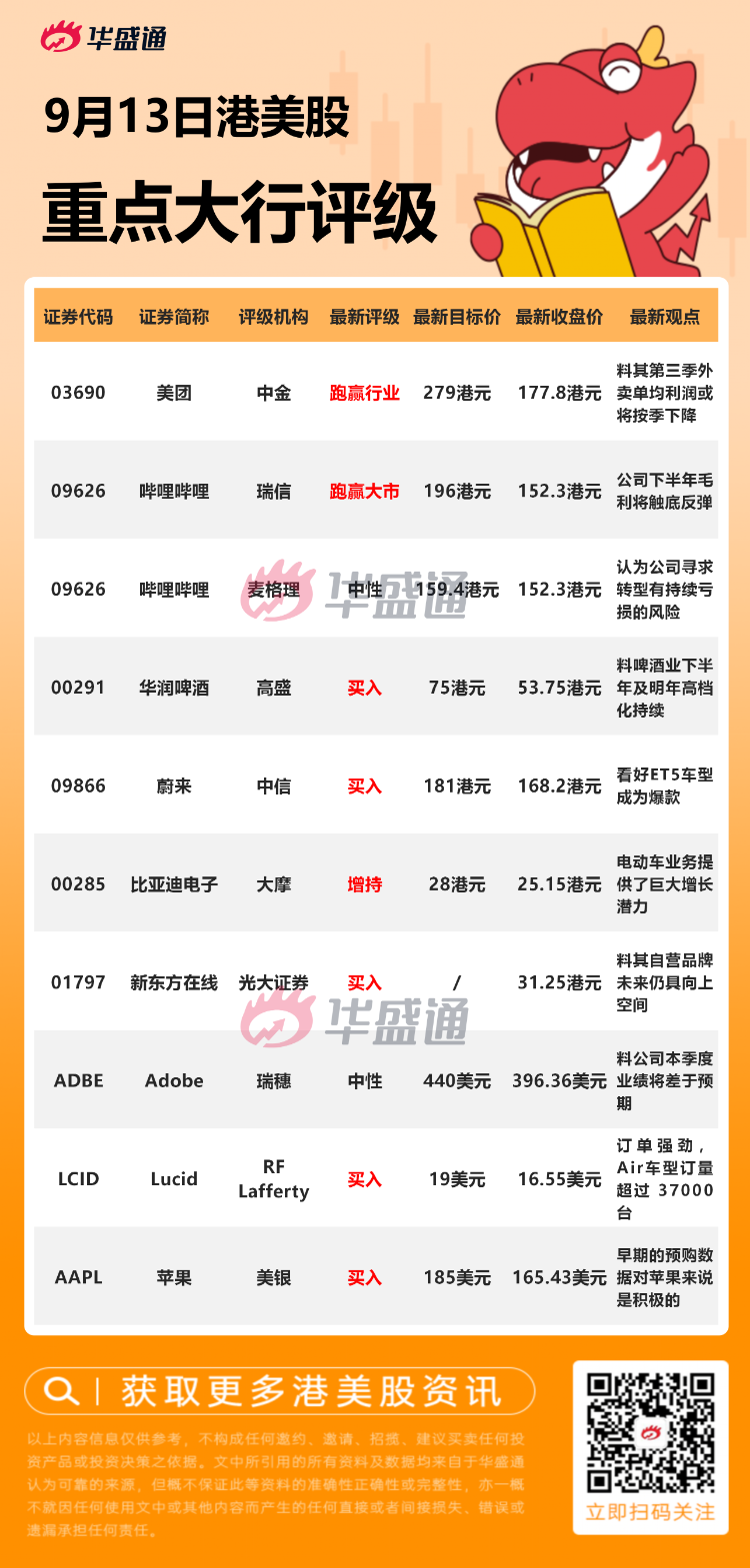

中金:维持美团 $03690.HK 【跑赢行业】评级,目标价为279港元

中金发表报告指,近期组织了美团管理层的非交易性路演,该行料其第三季外卖单均利润或将按季下降,主要由于骑手成本季节性提高;随着疫情恢复,补贴率或将按季提高,但高质素增长策略下第三、四季补贴率或仍将按年降低。报告补充,长远公司仍将平衡增长与盈利,维持外卖2020至2025年25%的收入年复合增长率增速与一单1元的利润指引不变,并希望通过拼好饭、团餐等集约配送模式替代低客单订单,保持2025年外卖利润池稳定。中金维持对美团跑赢行业评级和盈利预测不变,目标价为279港元,较最新收盘价有57%的上升潜力。

瑞信:将哔哩哔哩 $09626.HK 目标价由314港元下调至196港元,维持【跑赢大市】评级

瑞信发表研究报告指出,哔哩哔哩第二季收入按年升9%大致符合预期,毛利率一如预期达15%,经调整亏损约20亿元人民币。公司对第三季收入指引按年升9%,低过预期。该行认为,随着哔哩哔哩的成本杠杆及分部业务如广告和直播的毛利提升,公司下半年毛利将触底反弹。营运支出优化需时增长,对2024财年的目标维持收支平衡。该行对公司2022财年盈利预测下调13%,并对2023及2024财年的盈利预测作出调整,目标价由314港元下调至196港元,维持“跑赢大市”评级。

中信:维持蔚来 $09866.HK 【买入】评级,目标价181港元

中信证券发布研究报告称,维持蔚来“买入”评级,预计到2024年可扭亏为盈,GAAP净利润取得13亿元人民币,目标价181港元,有望获得价值重估。该行认为公司旗下NT2.0平台产品(特别是ET5)的上市走量有望逐渐打消市场的担忧。报告中称,对标燃油车竞争格局,蔚来所在的豪华车电动车市场稳态的集中度或更高,且受益于消费升级长期将持续扩容。同时认为随着第二代车型周期开启,进入到“产品力拉动销量”的新阶段,规模效应拐点到来,毛利提升和费用摊薄加速。

大摩:将比亚迪电子 $00285.HK 评级升至【增持】,上调目标价至28港元

大摩发布研究报告称,将比亚迪电子评级升至“增持”,目标价由17港元升至28港元,因其新的电动车业务提供了巨大增长潜力,加上投资者的较低预期,减少了近期的盈利风险。

美银:维持对苹果 $AAPL【买入】评级,目标价为185美元

美银证券分析师Wamsi Mohan称,iPhone 14 Pro和Pro Max型号的发货日期与去年相比在预购周期的这一点上有所延长。该分析师说,鉴于苹果在一些地区提高了iPhone的价格,以抵消美元走强带来的货币影响,延长交货时间“尤其令人印象深刻”。Mohan认为早期的预购数据对苹果来说是积极的,并维持对该股的“买入”评级,目标价为185美元。

其他评级

- 麦格理:维持哔哩哔哩“中性”评级,将目标价由197.3港元下调至159.4港元

- 高盛:维持对华润啤酒“买入”评级,续列入确信买入名单,目标价75港元

- 光大证券:维持新东方在线“买入”评级,料其自营品牌未来仍具向上空间

- 瑞穗:下调Adobe评级至“中性”,目标价降至440美元

- RF Lafferty:给予Lucid“买入”评级,目标价19美元

大行研究

中信证券:汽车板块估值修复已基本结束 盈利修复即将接力

中信证券发布研究报告称,Q2以来,新能源渗透率仍在持续提升,同时自主品牌加速向高端价格带渗透,智能化军备竞赛正在加速。继续看好当前汽车行业的投资价值,维持板块“强于大市”的评级。

板块的估值修复的行情已经基本结束,以盈利驱动的盈利修复即将接力,建议重点关注下半年可能会超预期的三个方向:

1)中国汽车出口加速带来的产业链盈利中枢上移;

2)混动化加速推动自主品牌对合资品牌实现全方位反超;

3)大宗原材料成本下行带来的整车和零部件产业链的盈利空间释放。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | SK海力士美股暴涨27%!美股业绩股走势分化,高盛大涨,IBM暴跌;沃什称美联储对持续高通胀“零容忍”

存储剧烈波动上演“惊魂过山车”!本轮调整是否已接近尾声?最新机构观点来袭

美股前瞻 | 今晚20:30!美国CPI或重返“三字头”,7月加息概率逼近50%?沃什今晚22点国会首秀迎拷问;IBM重挫逾22%引爆软件股抛售

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世