原创精选> 正文

ETF周报 | 天然气“哑火”?做空天然气ETF大涨19.50%!聚焦美国CPI

2022-09-11 21:08

编辑:Jack

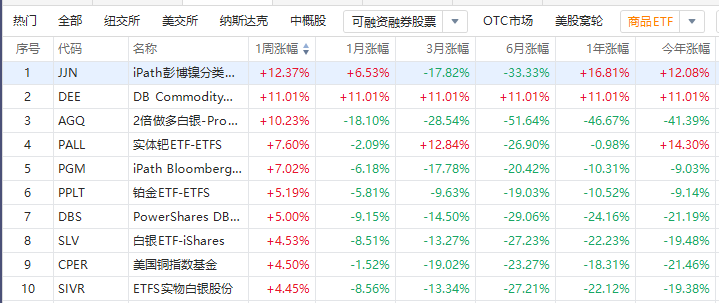

1、本周美股ETF涨幅榜

本周,美联储官员延续在杰克逊霍尔会议上的鹰派表态,再度强调了不惜一切代价抗击高通胀的承诺,但对于货币政策变动幅度预测仍未彻底明确。道琼斯指数本周累计上涨2.66%,纳斯达克指数累涨4.14%,标普500指数累涨3.65%,为近四周以来首次录得上涨。

从ETF涨幅榜来看,2倍做空天然气-ProShares累计涨幅19.50%,排名第一;本周,欧盟委员会提议,对俄向欧盟出口的天然气设置价格上限,以削减俄方收入,一定程度上打压了天然气价格;天然气价格下跌的另一个重要的原因是欧洲天然气库存上升比市场预期的要好,截至2022年8月底,欧洲天然气库存量已经达到850亿立方米以上,这个库存量占整个欧洲库存容量的比例已经达到80%以上。

涨幅排名第二的是iPath 欧元/美元汇率ETN $ERO ,累计涨幅为18%;周一,欧元20年以来第一次一度跌破0.99美元;欧元策略师则一致认为,欧元未来的走势将更加疲弱。Kristoffer Kjaer Lomholt表示,欧元兑美元更合理的汇率接近1欧元兑0.90美元。南非标准银行(Standard Bank)外汇策略师Steven Barrow表示:“我怀疑欧洲央行将不得不大幅加息以保住欧元。” ,本周,欧洲央行大幅加息75个基点,上一次还要追溯到1999年。

Direxion Daily Retail Bull 3X Shares累计涨幅为15.34%。(LOWC、AGA、CJNK、PZD、HYIH已退市)

二、主要股指ETF表现

主要股指ETF方面,股市反弹做多类ETF涨幅居前,ProShares UltraPro MidCap400涨幅13.77%排名第一,Direxion Daily Mid Cap Bull 3X Shares涨幅13.64%;ProShares UltraPro 罗素2000 $URTY 、3倍做多小型股ETF-Direxion、3倍做多纳指-ProShares分别涨12.23%、12.14%、11.84%。

在激进的加息路径预期下,美股本周却完成反弹,无疑凸显了市场对“软着陆”的渴望。

高盛首席经济学家Jan Hatzius自美联储今年加息以来一直坚定地站在“软著陆”阵营。Hatzius在本周的一份报告中表示,美国经济仍有可能软着陆,并认为明年开始出现温和衰退的可能性为33%,低于《华尔街日报》通过对经济学家调查得到的50%。

Hatzius指出,从历史上看,在美国自二战以来的三次软着陆(1965 年、1984 年和1994 年)中,美联储均没有没有试图压低通胀,只是阻止它进一步走高。但在像现在的情况下,当美联储着手降低通胀时,确实总会把经济推入衰退。但他进一步指出,后者发生的时期主要局限在20世纪70和80年代,当时的通胀预期非常高,需要高失业率来降低公众的工资水平和物价。但是,今天的情况大不相同,通胀预期要低得多。

但是美银认为,美股有可能跌破本轮熊市创下的低点,现在还没有足够的买入信号。

从衍生品市场来看,华尔街的机构也在积极为头寸做对冲保护,参考:22年来新高!机构重注81亿美元对冲保护,什么信号?

三、区域市场ETF表现

区域ETF方面,此前持续表现弱势的欧洲市场反弹,Direxion每日富时欧洲三倍看多涨幅拔得头筹,累计涨幅13.58%,今年以来,累计跌幅59.8%;FI Ehanced Europe 50 ETN/UBS $FIEE 与ARKK $ARKK 涨幅分别为12.20%、9.88%。(LOWC、DBAP已退市)

欧洲央行加息75个基点,符合市场预期,欧洲股市探底小幅回升。数据显示,欧洲股票基金已连续29周出现资金流出,而且欧股的估值目前仍高于2020年新冠疫情所引发的抛售和2008年金融危机期间的水平。

摩根士丹利策略师Graham Secker表示,在企业利润率面临10多年来最大降幅的情况下,欧股的12个月预期市盈率可能会较当前水平再下降15%。

摩根大通全球市场策略师Hugh Gimber也表示:“当你观察业绩预期时,你会发现市场普遍低于了未来经济衰退所造成冲击的规模。当前情况下,任何认为股票看起来很便宜的人都必须被质疑。”

四、商品ETF表现

本周商品ETF中,iPath彭博镍分类指数总回报ETN涨幅排名第一,该ETF的本周涨幅12.37%;印尼总统Joko Widodo周三表示,印尼可能会在与欧盟的贸易争端中败诉,该争端涉及印尼2020年禁止出口镍矿;Widodo重申,印尼将停止出口原铜、铝土矿和锡,以鼓励外国投资,帮助该国在资源加工价值链上跃升。但是他没有提供采取这种政策的时间表。

实体钯ETF-ETFS、2倍做多白银-ProShares涨幅分别为11.01%、10.23%;黄金表现疲软,2倍做多黄金-ProShares涨幅仅为0.8%。

石油方面,OPEC+决定在10月份起每天减产10万桶原油,但是供给减少的预期并没有带动石油价格上涨;摩根大通能源策略师Christyan Malek在研报中表示,如果油价继续维持下行,预计OPEC+或将进一步减产。

花旗银行认为,在全球经济衰退和地缘政治紧张的大背景下,即使俄罗斯原油产量下降,需求仍受到打击,叠加OPEC+的石油供应和SPR(美国战略石油储备)释放正在增长,花旗将石油价格下跌的概率从之前的10%提高到25%。

花旗银行分析师Max Layton在9月5日的研报中表示,目前来看,全球制造业的新订单正在减少,需求出现了周期性疲软,如此一来,大宗商品的定价会有一些回落空间。

但是在高盛看来,大宗商品的牛市还会继续,高盛大宗商品研究全球主管Jeff Currie在最新的的研报中预计:“如今,股市和大宗商品市场向投资者发出的信号是,需求更加持久,大宗商品价格上涨,而利率和通胀曲线则暗示经济即将放缓和走软。在我们看到真正的大宗商品基本面软化之前,我们仍然相信前者,而不是后者。”

五、一周市场观点

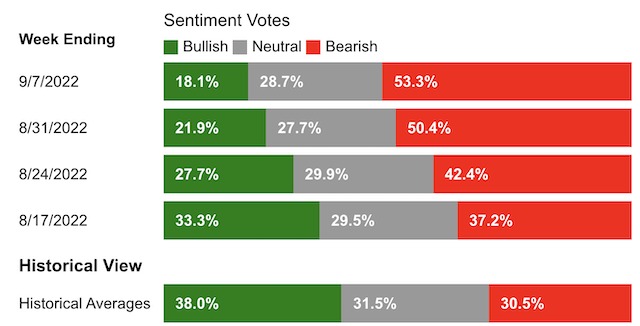

过半投资者看跌美股后市,未来1个月还将再跌20%?

美国个人投资者协会(AAII)发布的最新周度投资者信心调查结果显示,过半数受访者看空未来6个月的美国股市前景,看跌受访者比例升至53.3%。AAII投资者信心调查在过去35年的历史平均值是31%看跌和38%看涨,而在过去42周里,有41周看跌比例高于历史平均值。

投资咨询公司Guggenheim Partners首席投资官米纳德(Scott Minerd)表示,从季节性来看,这是一年中最糟糕的时期,他警告熊市仍未完结,剧烈抛售即将来临。“最近几天的强势似乎让投资者忽略了宏观经济和货币政策背景,考虑到季节性因素以及当前市盈率与历史市盈率的偏离程度,我们应该会很快看到价格的大幅调整。”他预测,在10月中旬之前标普500指数将再跌20%,至3000~3400点区间可能会是买入机会。

美银、高盛、大空头齐呼:美股市场没见底

在华尔街看来,美股还有得跌。美银认为,美股有可能跌破本轮熊市创下的低点,现在还没有足够的买入信号。美国银行策略分析师Stephen Suttmeier从技术层面进行了分析。他认为,标准普尔500指数测试了3900点这一关键点位,这是8月头肩顶的下行计数、6月至8月反弹的61.8%回撤位以及7月突破和重新测试区域汇合的地方。值得注意的是,长期乐观看待美股前景的高盛似乎也调转了风险,警告投资者本轮熊市真正的低谷形成之前,市场将进一步震荡。美股大空头Michael Burry也在社交媒体上称:市场还没有触底。

华尔街“大空头”:对美国企业盈利前景更加悲观

摩根士丹利首席美国股票策略师、华尔街「大空头」Mike Wilson对美国企业的盈利前景感到更加悲观。即使没有经济衰退,美国企业在2023年的收入也会下降3%。这位分析师还表示,随着投资者对美国企业第二季度业绩优于预期的乐观情绪消退,美国股市将跌至新低。本轮熊市的低点可能会在今年第四季度到来。预计标普500指数至少会跌至3400点,比当前水平低约13%;如果出现经济衰退,则会跌至3000点。此外,由于能源危机恶化和欧洲央行立场强硬,欧洲地区企业利润率也将承压。但若通胀见顶,将在今年剩余时间帮助支撑股市。

何时才能买入美股?Canaccord:美联储政策转向时

Canaccord Genuity分析师表示,希望买入股市的投资者可能要等到美联储放弃其强硬的计划。其表示,标普500指数的疲软已经极端到足以导致我们最敏感的战术指标暗示抛售暂停,但我们的标普500指数每周随机数据继续表明,市场失去了上行势头,同时处于一个明显的中期下行趋势。尽管可能出现超卖反弹,但我们继续建议,在看到美联储真正转向之前,不要对任何主要市场或行业进行押注——而这可能需要更多时间。

六、下周关注

美股财报进入尾声,本周重点关注甲骨文、Adobe以及锂离子电池回收公司Li-Cycle Holdings的财报。

经济数据方面:市场的焦点将集中在美国劳工统计局周二发布的8月CPI通胀数据。数据显示,美国7月CPI同比上涨8.5%,好于市场预期的8.7%,核心CPI也有所回落,预示着美国通胀或许已经见顶。但美国通胀水平目前依然在40年高位附近。9月15日周四,美国还将发布9月10日当周首次申请失业救济人数、美国8月零售销售等经济数据。

周五,中国还将发布中国8月社会消费品零售总额年率等重要经济数据。

欧盟统计局将于下周五发布欧元区8月CPI终值数据。

更多阅读:一周财经日历|美国通胀数据来袭!9只美股IPO,"打新效应"能否持续?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片