原创精选> 正文

华盛资讯Desmond:新能车企大比拼之确定性篇:六大维度告诉你,如何选择优质标的!

2022-09-13 12:00

编辑:Desmond

划重点

●传统汽车业务兜底,资本开支不愁;

●拥抱新的行业逻辑;

●充足的产能;稳定的供应链;

●消费者信任度,消费者转换成本。

一、所谓长坡厚雪

话说最近新能源汽车届,又出一个潜在的爆款。

我在之前的数次蔚来业绩前瞻中都提到过ET5这个车型极有可能是爆款走量车型。

所以get到的铁子们赏一个么么哒。果不其然啊,首先是中秋节期间新NT2.0车型ET5的锁单+展车进店,关注度极高,拉抬了这两天蔚来港美股股价,李斌本人预期到12月份单款车型销量会到1万辆,而目前受制于产能天花板,提出上游供应链问题,全部车型月销量正常区间也仅仅在1万辆上下。

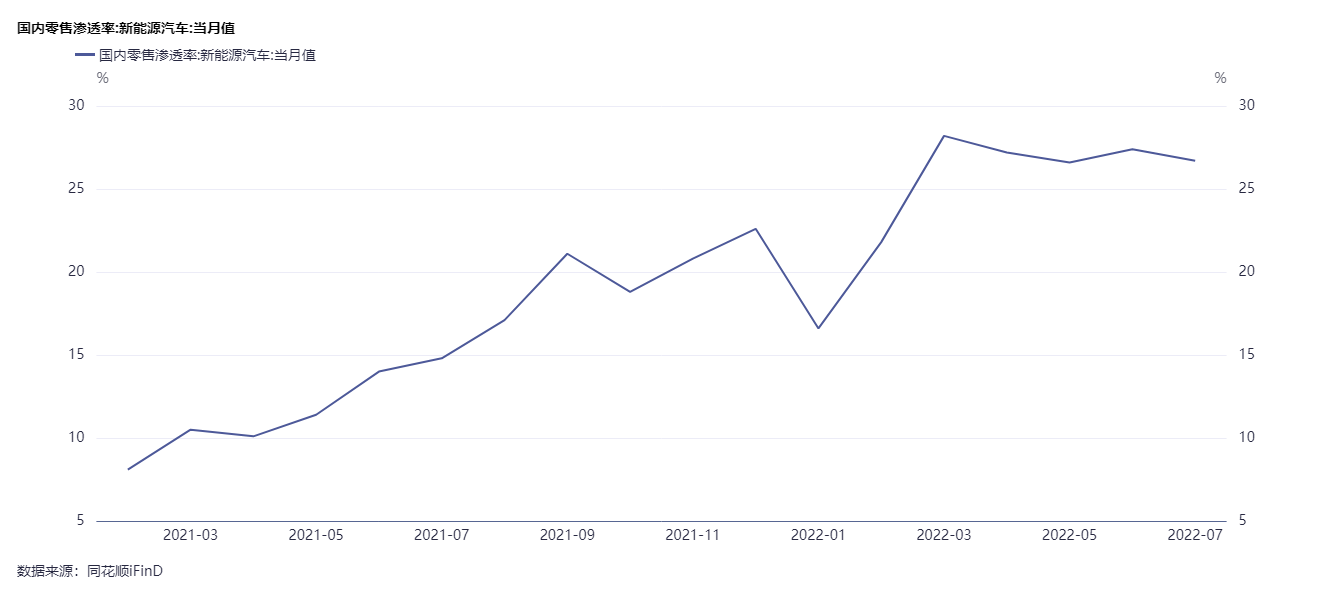

其次是最近新能源汽车行业整体方面,业绩、销量数据都出来了。整个8月份,新能源汽车市继续高歌猛进,零售销量达到52.9万辆,同比增长111.2%,环比增8.8%,单月销量创下历史新高。

对此Desmond本mond还是想要出来说两句的。毕竟作为一个现实中充实的司机,个人对新能源车比较看好。

原因其实也很俗套:简单结构对复杂结构成本的降维打击;走在世界前列的能源结构转型进程;新技术红利进入出行场景的低廉能源成本;下一个剩余价值“蓄水池”blah blah blah……相信大家也都听腻了。

保有渗透率超过20%的时候,将达到业内广泛认可的产业爆发临界点。而一旦行业开始进入高速成长期,压抑估值的因素,比如“能不能活到明年”这种问题也就会少一些。

当然,现在的情况比较复杂。

一方面是市场大盘资金面不好,美联储加息和后续的经济衰退,都很容易让投资者降低资产回报预期。另一方面是巴菲特老爷子刚卖掉1786万股比亚迪股份。市场一些人认为,老爷子可能在转换风格,又或者是因为新能源汽车赛道估值过高。

正所谓长坡厚雪,趋势非体现在这一时,机会也总是留给有准备之人。

那么如何寻找机会呢?或者更具体来说,不同产业、宏观经济周期的股票,必然是通过不同的因子确定其相对收益。

如果我们具体到各玩家的竞争力上,哪些车企的哪些能力值得关注呢?

二、如何寻找机会?

企业估值差异可以用确定性、持续性、成长性几个方面解释。

从本篇起,我们从确定性开始逐一对比。

目前新能源汽车行业还处在成长期的“初级阶段”,所以在评估很多玩家的合理价值时,许多券商会告诉你反映市值/销售额比值的PS估值模型比较适用。

正如确定性实际上是结合持续性、成长性的一个项目,销量本身也是车企在当下竞争力的最直接反馈,产品力强、生态完善、资金雄厚的车企自然也更能把车子卖出去。而且现阶段新能源汽车行业还处在成长期。行业标准实际上仍然处在一个摸索的阶段。总而言之,市场占有率越高的车企,越有可能成为行业标准的制定者。

由于目前股市大盘还需要消化情绪,暂且忽略市值的因素。

那么,从那些维度判断确呢?

我们这样设计一个模型:

将港美股的新能源汽车企业,比喻成一个班级。

按交付量计算,班级当中有销量非常好的优等生,也有刚刚进入班级、还需要适应学习节奏的插班生。

但我们崇尚素质教育的,评价学生不能仅仅从销量一个维度入手,还要看其他的维度,比如从公司整体的利润率中,可以看到这家公司将来多大程度上能够保障现金流,以及当前的财务压力大概是怎样的,冲刺年级前茅的潜力有多大。

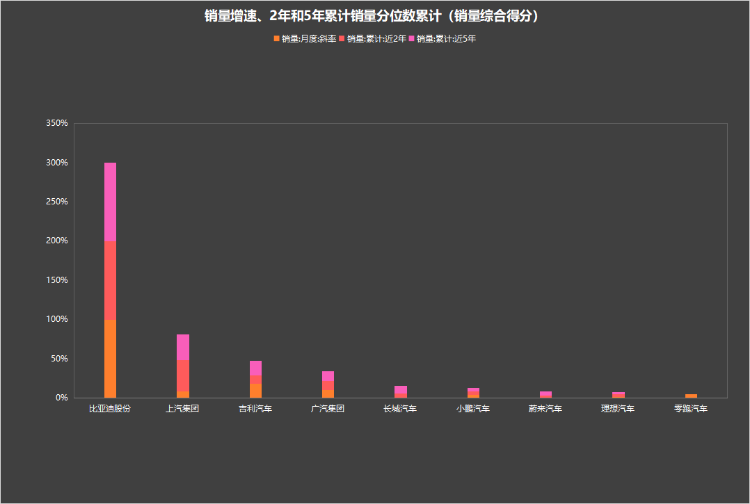

这也是为何,我们收集了销量增速、2年和5年累计销量、营收、毛利率、净利率数据。

然后我们根据每家企业的表现,统计它们在各个维度上所处的位置,也就是分位,来得到车企在这方面的“能力值”。

将“能力值”加总,就是它们各自的“综合成绩”(这个横向比对模型我们在《美股“中字头”退市,一文讲透在港股回首掏》中也使用过,当时用的是雷达图)。

为此我们收集了7家港港美股车企的数据,还有1家A股车企,1家即将在港上市。

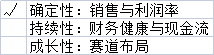

三、第一份成绩单——谁是“确定性之王”?

好了话不多说,3、2、1上干货!

不同颜色代表不用不用能力方面的得分。

可以看到,不同车企在“确定性”这个估值判断标准上,各自的得分都不一样。

论证过程如下:

四、暂且用销量说话

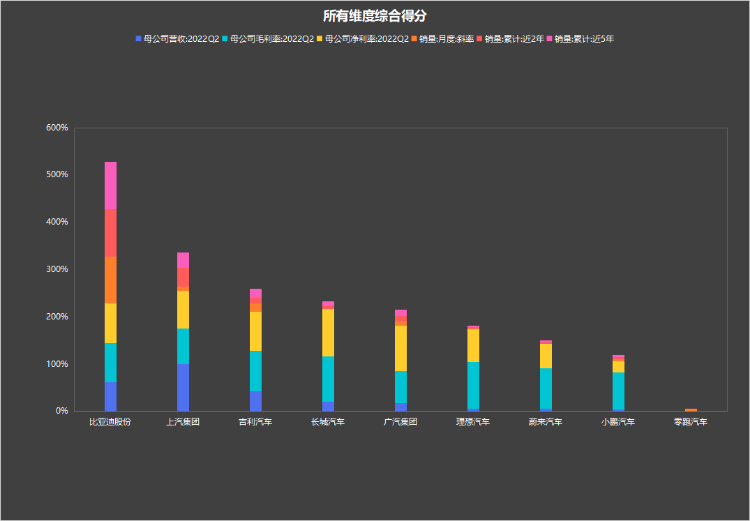

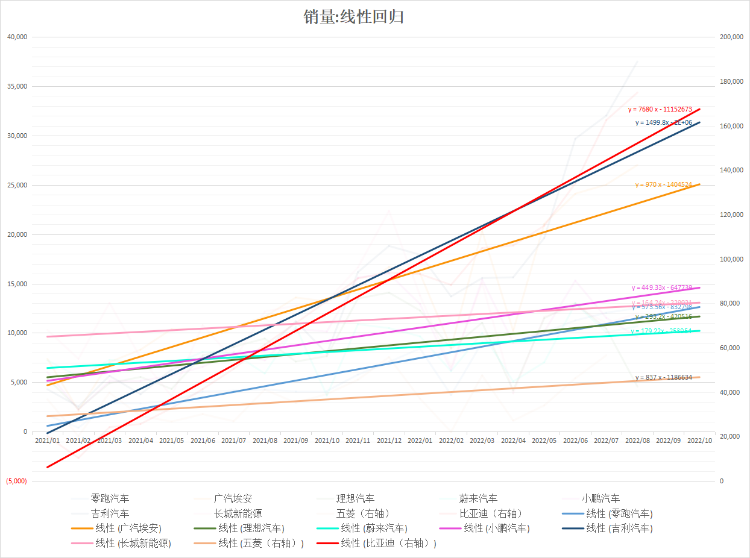

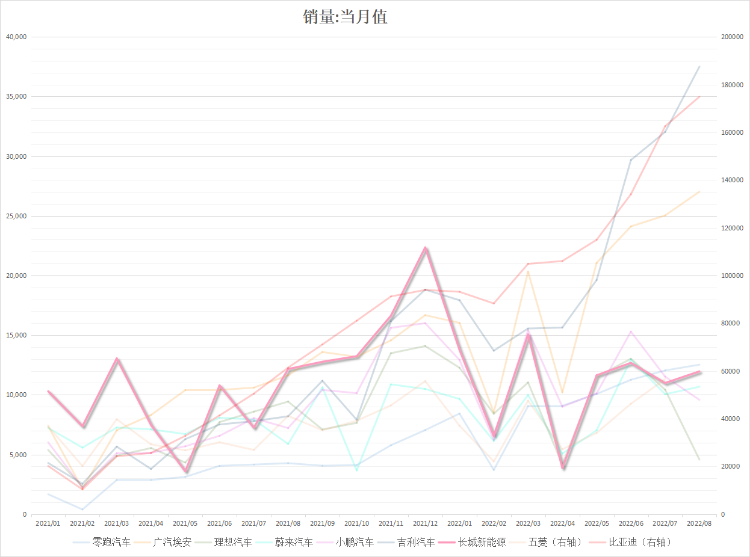

先看看最近2年的趋势。

数据来源:同花顺iFind

看起来很乱,对不对?

没关系,借助20世纪的高科技,我们可以将每个月的数据简化成趋势:

线条的斜率越大,意味着销量爬坡的速度越快。

将斜率公式带入某个变量,就能到一个结果。

这个结果可以理解为——假设各玩家起点相同的情况下,到某个位置上谁的数字更牛掰。

然后我们将所有玩家计算结果的百分位列出来,就可以看到它们的“段位”。

| 玩家 | 月度销量斜率:近2年:分位 | 累计销量:近2年:分位 | 累计销量:近5年:分位 |

| 比亚迪 | 100.00% | 100.00% | 100.00% |

| 广汽集团埃安 | 10.55% | 10.78% | 12.71% |

| 上汽集团宏光mini EV | 8.82% | 39.45% | 32.84% |

| 零跑汽车 | 5.26% | 0.00% | 0.00% |

| 小鹏汽车 | 3.61% | 4.63% | 4.46% |

| 吉利汽车新能源 | 17.89% | 11.03% | 19.01% |

| 理想汽车 | 1.53% | 3.10% | 2.74% |

| 蔚来汽车 | 0.01% | 2.90% | 5.20% |

| 长城汽车新能源 | 0.00% | 6.23% | 9.37% |

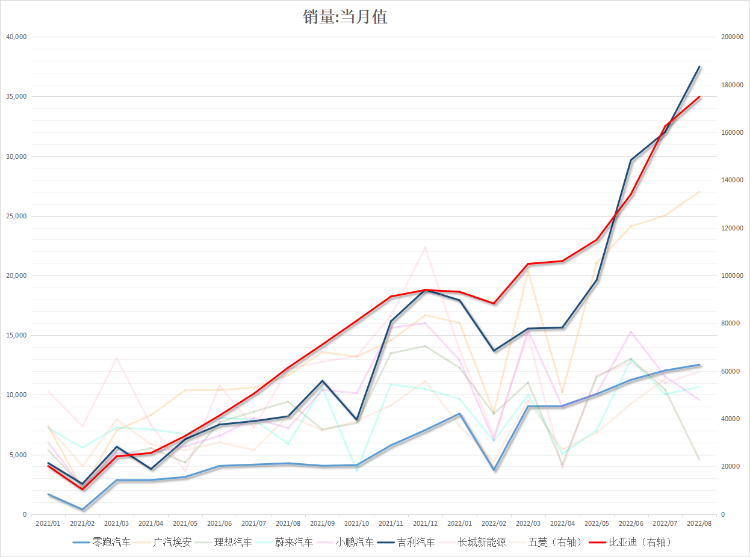

累计销量也是一样。

可以看到,比亚迪不仅在累计销量上很能打,销量增速也非常可观。这是个非常不得了的现象。企业进入成熟期之后,销售增速会逐步下降,但比亚迪则是在累计销量已经很高的情况下,保持了不错的增速。可见这家车企天花板之高。

其他几家“传统势力”旗下玩家的销量数据也不错。广汽埃安近两年推出的SUV产品力大家可以关注一下,而且B端业务的量不小;长城和五菱在A00级纯电动车型方面都有长足的销量、know-how沉淀。极氪汽车尽管起步较晚,但表现出来的增速非常可观。

这几家里面,长城汽车可以单拎出来聊聊。

数据来源:同花顺iFind

长城汽车的新能源车业务在2021H2势头本来很猛。

但很可惜,2022年开始震荡下滑。虽然产品定位明确,而且在技术储备上也不落人后,比如混动平台、电池技术都有自己的布局,这一点与比亚迪多少有些相似。“换芯门”等负面消息的影响则可以说是很大,也有媒体认为长城汽车转型动作太慢。也有人说是受益于产品结构优化,单车价格上升的副作用——价格上升,销量下降。

不过老玩家总归是有优势的。

上面这几家都是在传统燃油车业务的第一曲线上,开展新能源汽车业务。这也让他们拥有了通过旧产能以产量推动规模效应的能力。

反观蔚小理这几家“新势力”,在销售方面还有很长的路要走,尤其是在产能这块,蔚来每个月销量在1万左右,但理论上其现有月产能大约在9000多。供应链稳定性的影响也会不容忽视,特别是,大家应该记得近两年蔚小理因为缺芯片的问题。

新车型的推出也会极大影响老车型的产销,比如2021~2022H1,NT2.0平台的3款新车退出前蔚来866车型,以及L9、G9推出前,8月份的理想、小鹏。

数据来源:同花顺iFind

看来大家的情况都各不相同。

于是我们将销量增速、2年和5年累计销量的分位,做成柱状统计图,就是这样的:

五、薄利多销?曲高和寡?

销量固然很重要,但往往只能反映部分问题。

素质教育嘛!

事实上我们看到五菱宏光mini EV的销量要高于小鹏P7,我们就说小鹏P7这款车竞争比低于五菱宏光mini EV。事实上除了智能体验、驾驶感受、配置水平、内外观设计等左右使用价值判断的因素之外,价格也会影响供需。

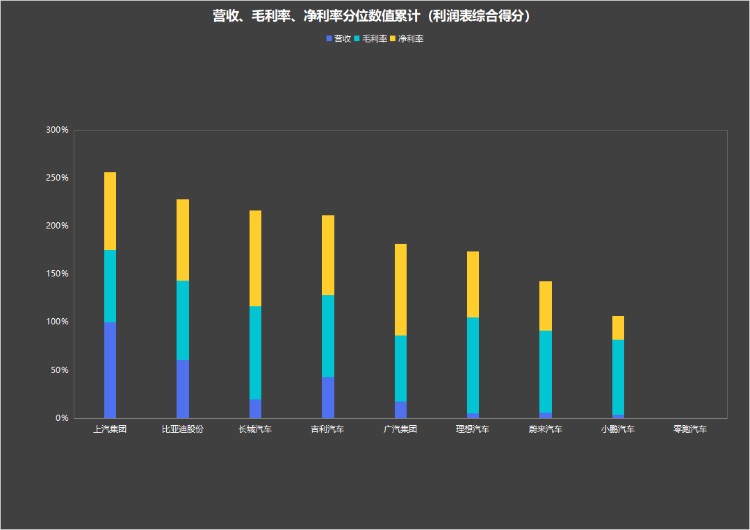

所以我们在谈销量的同时,需要引入客单价的维度。

并不是所有车企的新能源汽车业务都像蔚小理一样,从“出生”起就像只海龟一样独自打拼。长城汽车、极氪背后的吉利汽车、五菱背后的上汽通用(五菱宏光mini EV在其营收中占比很大)、广汽埃安背后的广汽集团,实际上都有燃油车业务的第一曲线。

而且我们投资的标的也往往是这些新能源汽车品牌的母公司。所以我们不妨直接用母公司的营收、利润率情况来看这些新能源汽车品牌的综合竞争力:

如果再将分位数作为得分加总在一起,做成堆积条形图就是这样的:

如果大家想进一步深入研究的话,我还为大家打包了券商的分析解读,感兴趣的小伙伴可以点开看看:

资料来源:同花顺iFind

六、谁是确定性之王?

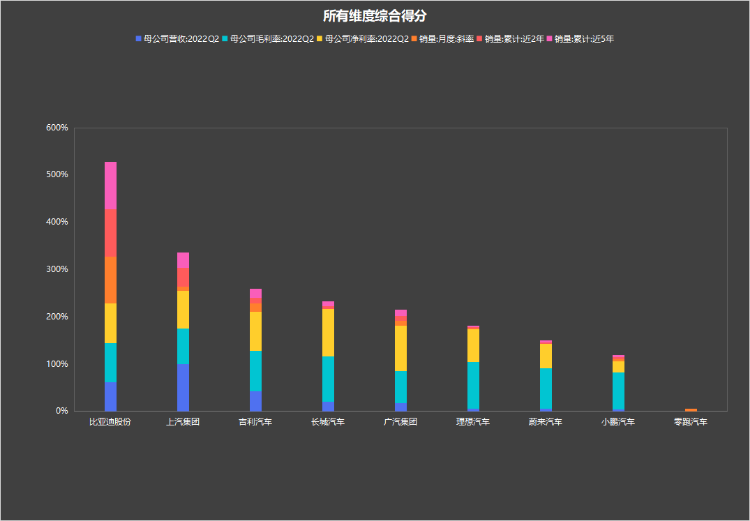

于是我们将上面的几个维度的分位数加总在一起,就得到了本文开头的这张图:

比亚迪、上汽集团自不必说了。

比亚迪的DM-i系列混动车型称之为年度爆款也毫不为过,其骁云发动机将热效率提升到43%,加之以实惠的价格、对味的外观设计、创新的魔改电池、相对OK的智能座舱体验,很难不成为爆款。

上汽通用五菱则是打造了五菱宏光mini EV这个大爆款。其他品牌方面,最近智己第二款产品LS7 的开发工作正有序推进;飞凡R7 预试制车下线;基于星云平台的MG全球电动车MULAN、上汽大通新能源跨界车MIFA系列集中亮相;上汽大众推出2022款ID.系列电动车,新能源车月销量首破万辆;上汽奥迪Q5 e-tron正式交付。

而吉利、长城等自主品牌也有不少技术储备,后续车型无论是能源效率还是智能化体验,预计都不会太差。

当然了,产能方面这几家车企都有保障。

像蔚小理等新势力那样陷入“产能地狱”的情况,比较难出现在老玩家身上。

传统业务的产线改进后直接做新能源汽车业务,即便是油改电的车辆平台,实际上都可以在销量方面有不错的成绩。至少在特斯拉全资入华、变成中国市场的“鲶鱼”之前,大多数传统车企都是这么玩“新能源汽车”的。

综合上面的数据、分析,我们可以大致总结新能源汽车的确定性:

●有传统汽车业务兜底,资本开支不愁(比亚迪、上汽集团)

●从燃油车向新能源车全面转型成功,拥抱新的行业逻辑(比亚迪、广汽集团)

●充足的产能,供应天花板足够高,满足消费者需求、支撑规模效应实现降本;稳定的供应链,外界冲击面前可以从容应对(上汽集团、长城汽车)

●消费者信任度,使用价值+合理价格保障销量,形成消费者转换成本(比亚迪、上汽集团)

同时也要明确一点:

我们本章讨论的是确定性。而确定性对新势力来说是比较奢侈的东西。

造车行业不仅是重资产行业,而且资本密集,风险非常大,这也是为什么当我们用确定性的滤镜看待新势力时,难免会造成低估。所以我们会在接下来相继分析这几家港美A股新能源汽车玩家的持续性、成长性。

可以肯定的是在这两个方面,玩家之间的排序将发生非常显著的变化。

至于谁能够笑到最后?

不急。

且听下回分解。

栏目简介

盛言牛熊:华盛通美港股观点类栏目,精选主流财经媒体和意见领袖评论。即时分析行情热点,揭示投资机会,纵论宏观大势。

作者简介

Monsieur Desmond,持证爬格子专员,重度历史和宏观er,现实中充实的新能源车司机、科技硬件盲目爱好者,市场风云变幻中,本着新闻批判精神,搬运严肃正经的财经观点。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | SK海力士美股暴涨27%!美股业绩股走势分化,高盛大涨,IBM暴跌;沃什称美联储对持续高通胀“零容忍”

存储剧烈波动上演“惊魂过山车”!本轮调整是否已接近尾声?最新机构观点来袭

美股前瞻 | 今晚20:30!美国CPI或重返“三字头”,7月加息概率逼近50%?沃什今晚22点国会首秀迎拷问;IBM重挫逾22%引爆软件股抛售

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世