原创精选> 正文

大行评级 | 花旗力挺腾讯升至468港元,招银国际上调拼多多目标价

2022-09-01 18:52

编辑:Jack

大行观点

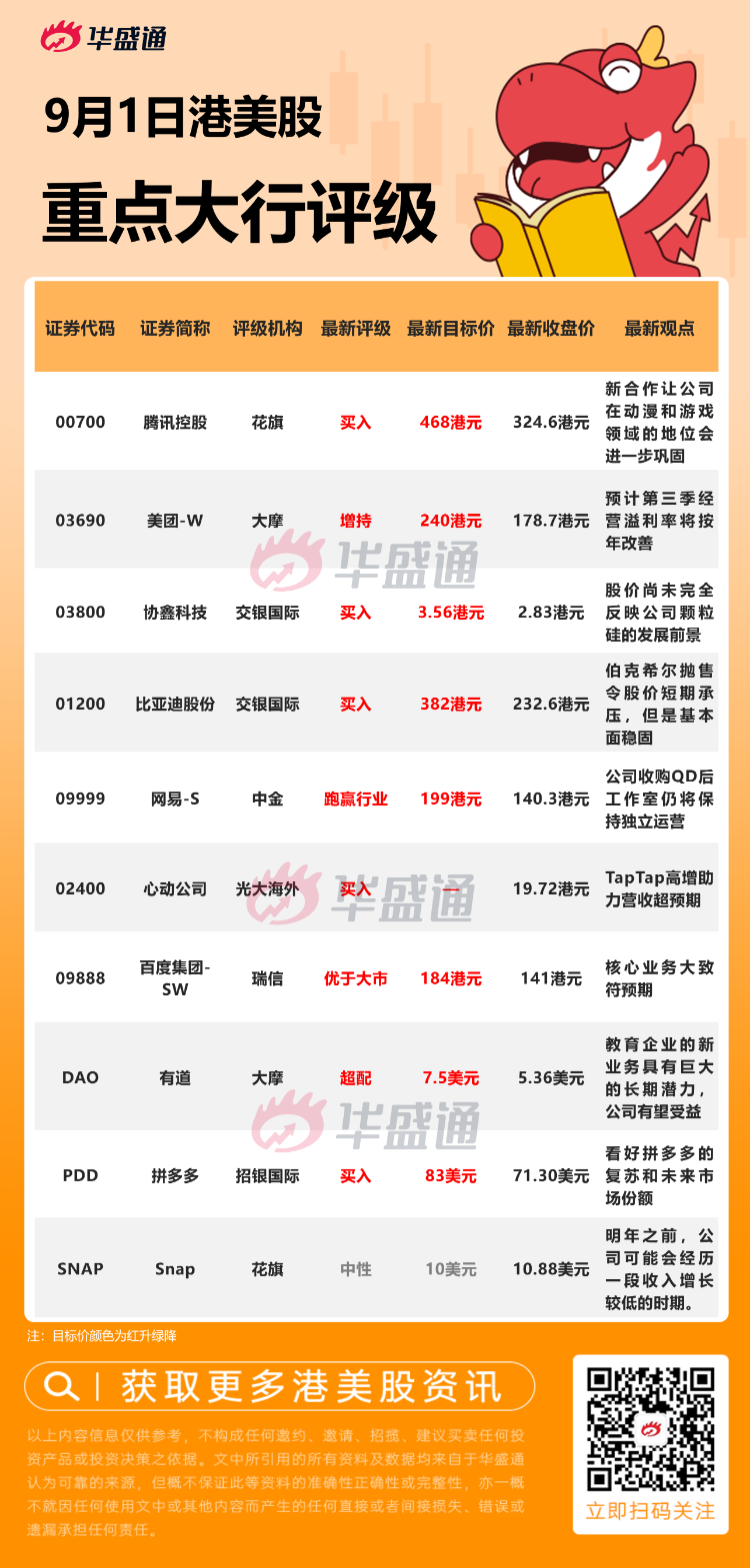

花旗:维持腾讯控股【买入】评级,目标价468港元

花旗发表报告表示,就日本角川集团公布,旗下子公司FromSoftware拟透过配股方式,引入腾讯旗下游戏子公司Sixjoy及索尼附属索尼互动娱乐(SIE)作为股东。该行认为,联合投资表明这三家公司可能会加深各方在动漫和游戏领域的战略联盟。腾讯和FromSoftware可以利用其扎实的开发专业知识,以及腾讯的游戏发行经验和移动专业知识,探索AAA级游戏开发、IP合作及全球发行。该行认为,如果未来其他全球游戏工作室出现投资机会,腾讯将保持开放态度。维持对其买入投资评级及目标价468港元。花旗相信腾讯将继续进行合理的投资,以获取优质的游戏内容和人才,并深化与全球顶级工作室的合作,以加强其在海外市场的投资和布局。

大摩:对美团 $03690.HK 前景保持积极看法,予【增持】评级

摩根士丹利发表报告指,美团第二季业绩表现稳健,与互联网同行相比,美团的业务部门复苏趋势更好,对其长期前景保持积极看法,予“增持”评级,目标价240港元。报告指,第二季美团每宗交易平台收益(UE)改善主要是由于完善疫情补贴策略所致。季内每笔订单的交付收入和交付成本之间的差距收窄至0.4元人民币。大摩预计第三季经营溢利率将按年改善,因为良性竞争令补贴率按年保持在较低水平。长期而言,该行有信心公司能够达到每宗交易平台收益(UE)为1元的目标。

交银国际削协鑫科技目标价8.7%至3.56港元,上调至【买入】评级

交银国际发研报指,在电价高达0.65元/千瓦时的不利条件下,上半年公司徐州颗粒硅生产成本仅4.0万元/吨,交银测算或已低于绝大多数近期投产的棒状硅产能,反映出颗粒硅明显的成本优势。公司拟向股东分派持有的协鑫新能源股份,分派完成后公司持股比例将由44.4%降至7.4%。交银认为剥离电站业务有利于公司回A的顺利推进,也有利于公司专注光伏制造主业。公司股价近期大幅回调,该行认为当前股价尚未完全反映公司颗粒硅的发展前景,加快布局回A也有利估值提升,因此将评级由中性上调至买入。

交银维持比亚迪股份【买入】评级,指伯克希尔抛售令股价短期承压惟基本面稳固

交银国际发研报指,伯克希尔以约3.7亿港元(4,700万美元)的价格出售了133万股比亚迪H股股份,将其在比亚迪已发行H股中的持股比例从20.49%降至19.92%。考虑到香港市场目前流动性较差,交银认为,如果伯克希尔继续套现获利,也只能逐步获利,预计对比亚迪构成抛售压力。交银预计比亚迪和汽车板块的股价近期将承压。然而,该行维持买入评级和382港元的目标价,相信其强劲的新能源汽车产品周期将长期提升销量和盈利。

招银国际:维持拼多多【买入】评级,目标价上调至83美元

招银国际维持拼多多“买入”评级,并将目标价从70美元上调至83美元。招银国际指出,拼多多在2022年第二季度实现了强劲的增长,营收同比增长36%,非GAAP净利润为108亿元人民币(主要得益于较高的GPM和严格的销售管理),亮眼的业绩表现得益于消费者信心恢复和618促销活动。招银国际表示,更加看好拼多多的复苏和未来市场份额的增长,因为其产品物有所值,且在低线城市的GMV敞口相对较高。

大行研究

国金证券:后续市场对光伏需求一致预期的上修,将边际驱动三类投资机会

国金证券指出,2023年全球组件产出有望高于当前市场一致预期的400GW左右达到450-500GW区间,是板块当前较明显的预期差,后续市场对需求一致预期的上修,将边际驱动三类投资机会:a.各企业销量预测上调及驱动板块跨年估值切换;b.行业资本开支及设备订单超预期;c.电池片及一体化组件盈利超预期。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股异动 | 存储、芯片股集体走高,南方两倍做多海力士涨逾8%,公司联手闪迪发布全球首个HBF标准规范;兆易创新涨逾7%

华盛早报 | 美股全线爆发!道指、标普齐创新高;美拟限制中国数据中心设备,中方紧急回应;业绩大超预期!SpaceX盘后却暴跌逾7%

AMD盘后股价跌近9%!Q2营收增长50%创历史新高,Q3指引未满足激进投资者预期

8月5日外盘头条:美伊谈判预期乐观引发油价大跌 SpaceX、AMD财报均超预期却盘后大跌 OPEC上月石油产量增加

业绩超预期股价却重挫 SpaceX备受关注的财报显示AI支出跃升

美股前瞻 | 美财长称明日与伊达成协议!道指、标普500指数期货齐创历史新高;光通信概念盘前飙升;SpaceX盘后放榜

港股异动 | 创新药概念盘初普升,药明康德大涨近10%,中报全面超预期;荣昌生物、康方生物涨逾2%

华盛早报 | 美股三大指数齐涨,纳指涨逾2%,亚马逊跻身“3万亿美元俱乐部”;SpaceX今日盘后放榜,马斯克赞同当前是“绝佳买入机会”;Palantir盘后飙升逾14%