原创精选> 正文

华盛资讯Simon:阿里、京东趋稳,拼多多向上,电商江湖“新宠”将临?

2022-08-31 21:45

作者:Simon

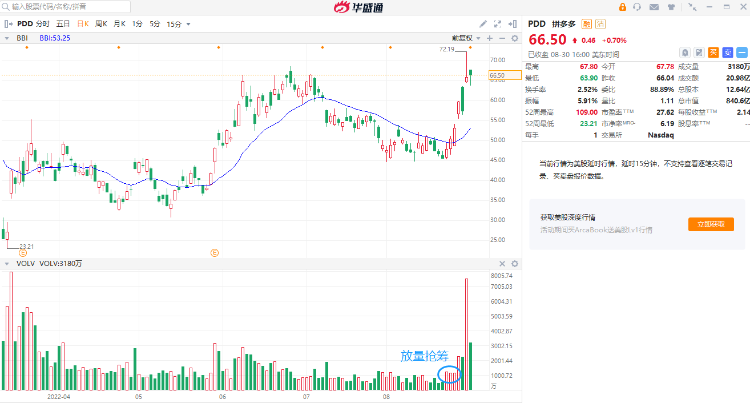

在29日公布业绩后,拼多多股价盘中最高飙升25%,一度刷新了今年以来的高位。

事实上,在拼多多公布业绩前几日,就已经有资金入场扫货,这也使得拼多多股价在近7个交易日上涨了45%,一扫中概股持续低迷的阴霾。资金的提前布局,也说明投资者事前即看好拼多多业绩表现。甚至有兴奋的投资者高喊拼多多乃“中概之王”,可见近期拼多多股价的强劲表现,给中概股投资者们狠狠地长了回脸。

来源:华盛通

1998年,刘强东在中关村成立京东公司;2003年,淘宝网正式成立。二十年间,中国电商市场高速发展、百花齐放,淘宝和京东双雄争霸的局面,在2015年后迎来了强劲的对手——拼多多。虽然营收和市值距离二位大哥仍有差距,但近期股价的表现或已说明,市场在未来更看好拼多多。

拼多多相比于京东阿里赢在哪里?短期股价已经大幅上涨的拼多多,是否还值得继续投资?我们一起来探讨探讨。

一、“降本增效”成趋势,拼多多降费空间大

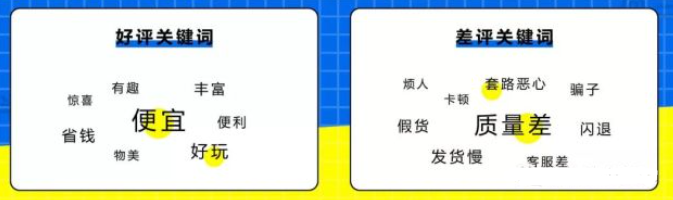

提到拼多多,你最先想到的是什么?是产品便宜但质量差,还是砍一刀提现“永远”实现不了,还是百亿补贴优惠多多?从用户反馈的数据提炼来看,上述关键词基本上构成了拼多多的全貌。

来源:网络

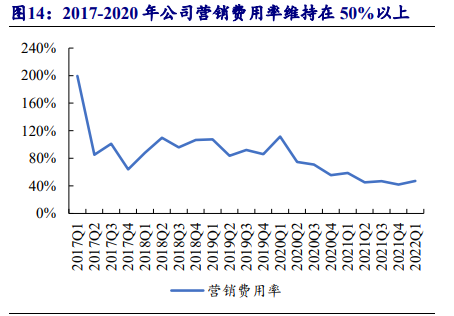

很显然,成立于2015年的拼多多,在面临已经发展过十几年的淘宝和京东时,必须选择差异化的打法才能杀出一条血路。因此,定位偏向下沉市场,以低价产品、病毒式拉新、大额补贴等“烧钱”的方式,终于挣得一席之地。但这也导致公司的营销费用常年居高不下,2017-2020年公司各季度的营销费用率均维持在50%以上。2022年Q1,营销费用占比仍有47%。

来源:公司公告、开源证券

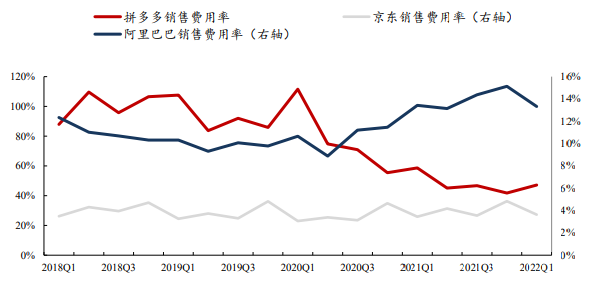

不过好在用户对于拼多多的认可逐年攀升,通过高额营销费用最终换来了用户的高速增长。截至2022Q1年,拼多多的年活跃用户超过8.8亿,是仅次于淘宝的国内第二大综合电商平台。有了高基数的用户打底,拼多多在今年趋弱的宏观环境下,Q2营销费用(113.4亿)占收入的比例大幅降至36%,很好地实现了“降本增效”。

与拼多多不同的是,阿里巴巴的销售费用率在2020年后反而一路走高,显示出受到极强的竞争压力。不过在反垄断和经济疲软的大环境下,阿里巴巴在今年Q2的营销费用也同比下降了1%。而此前营销费用相对平稳的京东,今年Q1一度加大了营销力度,费用同比增长24.4%。但到了Q2,该费用则同比减少了10.7%,显示当下“开源节流”、降低成本已成为电商平台的主旋律。

来源:东吴证券

作为营销费用率下降幅度最大的平台,拼多多的利润也随着营销费用率的优化而不断改善。2020年Q3,拼多多实现了首次季度盈利。到2022年Q2,拼多多实现经营利润达到86.97亿元,同比暴增335%。虽然拼多多财务副总裁刘珺谨慎表示,公司部分推广和农业项目延期、差旅商务活动减少等偶发性因素短期内影响了本季度整体费用,因此不应将本季度的盈利作为未来季度的参考。但我们从事实上早已看到,拼多多自2020年以来的降费趋势已然形成。且相比于京东和阿里较低的销售费用率,拼多多的费用率还有非常大的下降空间,这也对未来盈利有较确定的帮助。

二、营收增速高于行业,商家、用户认可度高

财报显示,拼多多Q2营收为314.4亿元,同比增长了36%。尽管营收绝对值相比于阿里的2055亿和京东的2676亿仍相去甚远,但高达36%的同比增幅,却将阿里的零增长和京东仅5%的增长远远甩在身后,大有重回高增长的态势。而事实上已经趋于成熟失去成长性的京东和阿里,在宏观经济低迷的背景下,营收增速同比或较难提升。

来源:公司公告、华盛通整理

细看几家公司财报不难发现,拼多多在其他两大巨头收缩受挫之时,呈明显的逆势上升状态。整体高达36%的增速中,在线营销服务和其他业务(广告业务)同比增长了39%,而交易服务的收入(佣金)同比更是大增107%。这两项作为拼多多最重要的收入来源,显示了在拼多多平台上的商家更加进取的态度:更愿意花钱打广告,也有更多的商家入驻拼多多,显现出商家对于拼多多平台的认可度进一步提高。

同期代表阿里核心电商的客户管理收入同比却下跌了10%,京东方面的服务及其他收入同比增长也不过21.9%,平台和广告服务收入同比增速仅为9.3%,呈明显放缓迹象。

用户方面虽然没有披露数据,但根据Q1情况来看,本季度拼多多的用户数极有可能达到约9亿的水平。其实到了当前的阶段,用户数基本达到天花板,如何运营好存量客户才是平台真正要做的。那么用户购买频次、人均消费金额等指标,将是未来平台的主要竞争方向。

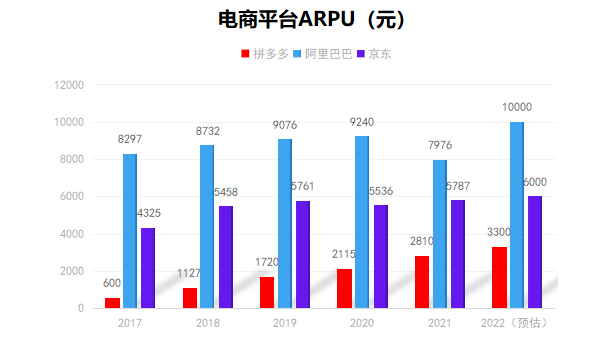

根据拼多多的营收来看,拼多多在今年上半年的GMV大约为1.55万亿,同比仍增长约43%。预估近一年人均消费约为3300元,同比增长约17%。近年来,拼多多的人均消费(ARPU)不断提高,也显示出用户对拼多多认可度不断提升。

来源:华盛通整理

可以看出,阿里和京东近年来的ARPU相对稳定,且增幅不大。拼多多虽然ARPU仍远小于二者,但增幅迅猛。这是成长型平台的典型特征,而京东和阿里显然早就不具备这个优势。ARPU未来存在非常大的上升空间,也意味着拼多多盈利能力可能进一步走强。

三、毛利回升,跨境电商引遐想

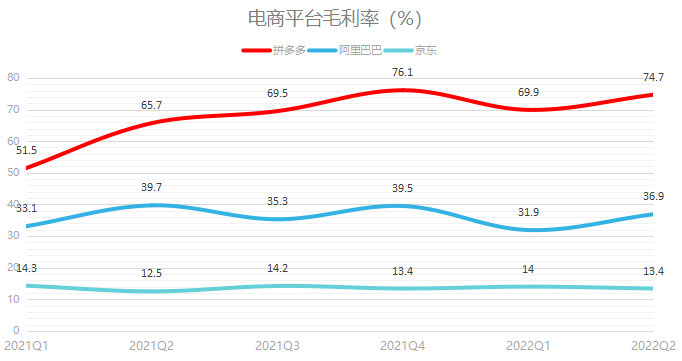

拼多多财报后,市场用股价的大涨发出强硬的声音:谁说拼多多不赚钱?事实上,拼多多在本季度的毛利率回升至高达74.7%的水平,俨然一部赚钱机器!

这其中,一方面是高毛利的广告、佣金业务高速增长,另一方面是拼多多自营商品销售规模大减(降幅超90%),很好地改善了盈利结构。74.7%的毛利率也是近7个季度以来第二高的水平,仅次于去年Q4 76.1%的毛利水平。而自2020年Q4以来,拼多多的毛利率实际上一直在走高,显示出基本克服了疫情冲击,并回到了疫情前的正常水平。

来源:华盛通整理

而拼多多的优势不仅在于毛利率呈回升走高的趋势,更重要的是其毛利率水平远高于阿里和京东。随着用户量接近天花板,拼多多费用的主要来源——销售费用未来或进一步降低,毛利率有望维持在绝对领先的地位。

没有了盈利担忧,拼多多正试图打出跨境电商的牌。财报显示,目前拼多多业务活动产生的净现金流为193.38亿元,资金充足,或为跨境电商等尚在投入阶段的业务做储备。拼多多CEO陈磊也说到,海外业务具备创造新价值的可能性。

从阿里巴巴海外平台Lazada的表现来看,在国内持续低迷的情况下,Lazada在东南亚的订单却实现了10%的同比健康增长,是阿里本季度的主要增量。这也意味着,海外电商业务仍有不错的增量空间,对于拼多多来说是一个全新的机会。

四、机构看好后市,或可继续买入

光大证券在拼多多绩后表示,公司的销售费用率仍有较大下行空间,大幅上调公司2022-2024年GAAP归母净利润预期117%、111%和116%至187.76亿、274.97亿和379.51亿元。光大证券认为拼多多坚持农产品上行发展策略,不断强化用户心智,用户黏性将提高,维持“买入”评级。

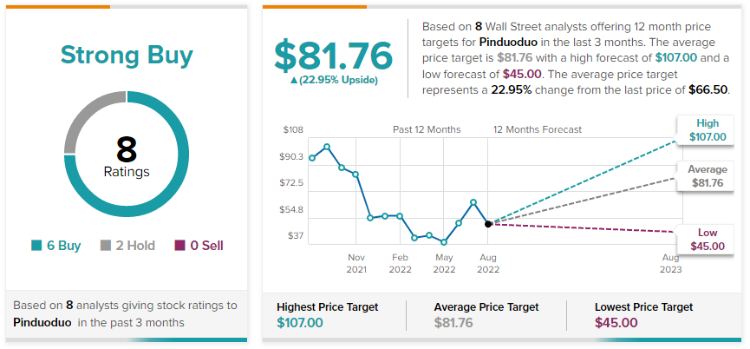

摩根大通同样看好拼多多未来表现,认为拼多多的合理股价远不止此,维持其“买入”评级并将目标价定为100美元,这意味着仍有近50%的上涨空间。而根据华尔街8位分析师对拼多多未来12个月股价预期来看,最高目标价也高达107美元,且没有人给出“卖出”评级。平均目标价为81.76美元,意味着至少仍有近23%的上涨空间。

来源:tipranks

栏目简介:

盛言牛熊:华盛通美港股观点类栏目,精选主流财经媒体和意见领袖评论。即时分析行情热点,揭示投资机会,纵论宏观大势。

作者简介:

Simon,华盛资讯观察员,专注于全球交易市场的顽强小韭菜。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股异动 | 存储、芯片股集体走高,南方两倍做多海力士涨逾8%,公司联手闪迪发布全球首个HBF标准规范;兆易创新涨逾7%

华盛早报 | 美股全线爆发!道指、标普齐创新高;美拟限制中国数据中心设备,中方紧急回应;业绩大超预期!SpaceX盘后却暴跌逾7%

AMD盘后股价跌近9%!Q2营收增长50%创历史新高,Q3指引未满足激进投资者预期

8月5日外盘头条:美伊谈判预期乐观引发油价大跌 SpaceX、AMD财报均超预期却盘后大跌 OPEC上月石油产量增加

业绩超预期股价却重挫 SpaceX备受关注的财报显示AI支出跃升

美股前瞻 | 美财长称明日与伊达成协议!道指、标普500指数期货齐创历史新高;光通信概念盘前飙升;SpaceX盘后放榜

港股异动 | 创新药概念盘初普升,药明康德大涨近10%,中报全面超预期;荣昌生物、康方生物涨逾2%

华盛早报 | 美股三大指数齐涨,纳指涨逾2%,亚马逊跻身“3万亿美元俱乐部”;SpaceX今日盘后放榜,马斯克赞同当前是“绝佳买入机会”;Palantir盘后飙升逾14%