原创精选> 正文

港股风向标 | 业绩亮眼,7700亿巨头单日飙涨11%!中海油再受追捧

2022-08-26 09:12

编辑:Judy

發仔导读

结合市场资讯+公司财报+大行观点,追踪热门港股,关注市场最新风向,发现更多投资机会,我们一起来看看本周风向标重点!

1、京东集团-SW二季度营收、净利均超预期!零售规模的领导地位稳固,高盛力捧其股价再升55%;

2、股价单周上涨13%,安踏体育上半年营收超过耐克中国,美银看好其利润率持续改善,目标价120港元;

3、AI龙头效应显著,商汤-W被纳入恒生国企指数,中金料此将带来2325万美元流入;

4、中国海洋石油成丘栋荣旗下基金重仓股,机构:OPEC+发减产警告推高油价,中海油有望受益。

京东集团-SW $09618.HK

机会解读:

- 8月23日,京东 $09618.HK 发布2022年二季度及中期业绩。二季度京东收入2676亿元,同比增长5.4%,高于行业平均增速,但低于一季度水平。此外,京东Q2归母净利润录得64.9亿元,同比增长41.3%,盈利得到极大改善。

- 具体业务来看,京东的核心零售业务的日活、用户购物频次和用户平均贡献收入等同步提升,京东物流业务同比扭亏。

- 小摩发布业绩点评称,京东次季纯利表现胜预期,股价将作出积极回应,驱动力主要来自:1)零售营业利润同比增长,毛利率上升且费用削减;2)新业务(京东产发、京喜等)亏损同比下降;3)营业外收入增加。

- 高盛指出,京东季绩显著胜预期,且管理层对长期增长潜力仍然保持信心,并预期下半年盈利率在各业务分部扩张。基于其零售规模的领导地位,该行维持对京东“买入”评级及382港元目标价。

风险提示:重资产投入加大短期盈利效果不佳;新业务持续亏损;监管风险等

相关阅读:净利意外大增!物流业务同比扭亏,机构看好京东还有多大投资空间?

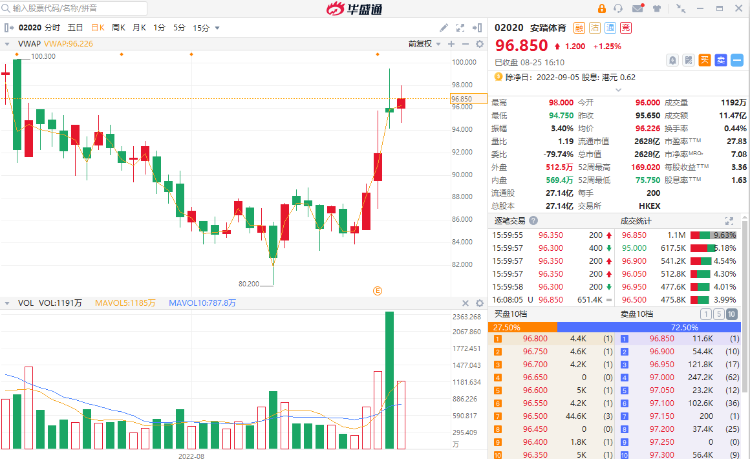

安踏体育 $02020.HK

机会解读:

- 安踏体育是全球领先的体育用品公司,主要从事生产及买卖鞋类、服装及配饰等体育用品业务,旗下拥有“安踏”、“FILA”和“NBA”等品牌。

- 8月23日,安踏披露的2022年半年报显示,集团营收同比增长13.8%达到259.65亿元,略微领先于耐克中国的236.81亿元。分品牌来看,安踏品牌营收同比增长26.3%至133.60亿;FILA的营收增速首次出现下滑。

- 光大证券发布业绩点评表示,公司上半年业绩表现略好于预期,继续看好安踏 $02020.HK 作为多品牌战略先行者、国产体育用品龙头集团,下半年销售好转、持续高质量增长。

- 美银分析指,安踏下半年的零售销售增长和利润率将在低基数的情况下持续改善,目标价升至120港元,较现价仍有24%上升空间。

风险提示:终端零售持续疲软或线下客流恢复不及预期;库存积压;行业竞争加剧;电商渠道增速放缓等

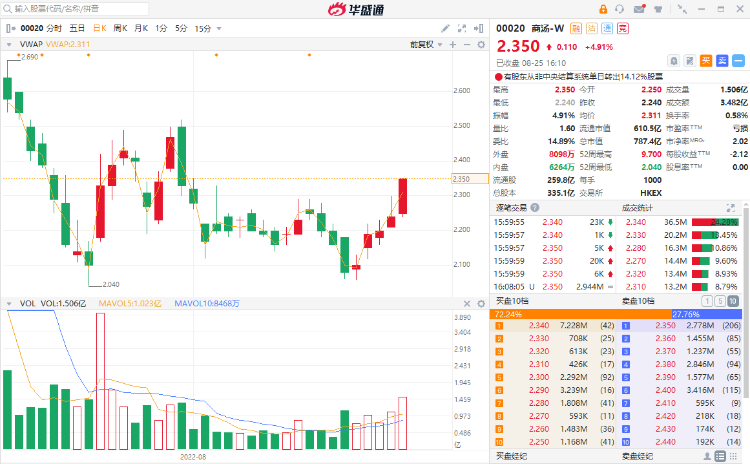

商汤-W $00020.HK

机会解读:

- 商汤主要为客户提供AI计算机视觉解决方案,其中包括软件许可、人工智能软硬一体产品及相关服务。根据沙利文数据,中国人工智能市场已经成为全球市场中增速最快的市场,其中计算机视觉软件市场预期将从2020年的167亿元增长至2025年的1017亿元。

- 8月19日盘后,恒生公司公布,商汤 $00020.HK 被纳入恒生国企指数,变动将于9月5日(星期一)起生效。

- 中金分析指,商汤被纳入恒生国企指数,预计将带来2325万美元流入。此外,商汤由于在恒生科技指数中的流通系数调整,纳入权重从0.15%提升至1.76%,预计将带来1.7亿美元被动资金流入。

- 海通证券最新研报表示,整个AI 行业开始进入商业化2.0时代,商汤产品化程度高,B端业务与C端业务快速增长,龙头优势显著。对应AI龙头公司高毛利、高产品化能力的优势,给予公司合理价值区间4.31-4.50港元。

风险提示:AI商业化不及预期的风险;公司国际化拓展不及预期等

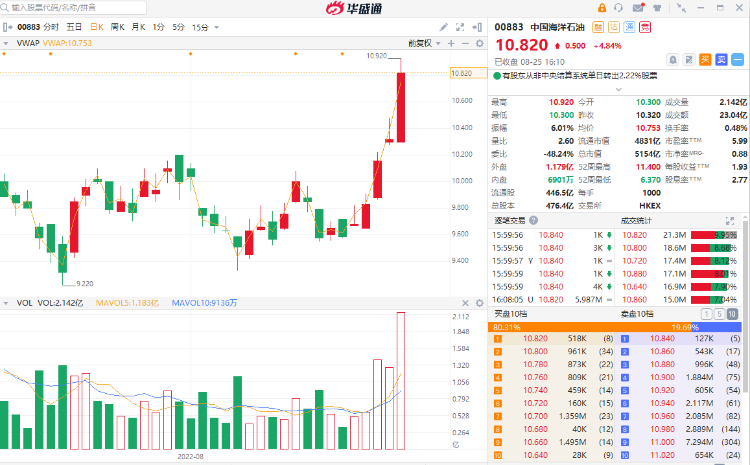

中国海洋石油 $00883.HK

机会解读:

- 中国海洋石油是全球领先的海上油气勘探开发企业,聚焦油气勘探开发业务。此前公司发布上半年业绩预增公告,预计归母净利润为705亿元至725亿元,同比增加112%到118%。

- 8月24日,美国石油协会(API)公布的数据显示,美国上周原油库存减少了563万桶,预期为减少150万桶。值得注意的是,沙特石油大臣日前也表示,期货市场与基本面越来越脱节,OPEC+可能被迫减产。当日WTI 10月原油期货收涨3.74%,报93.74美元/桶;布伦特10月原油期货收涨3.88%,报100.22美元/桶。

- 此外,中庚基金丘栋荣旗下基金中报显示,对中国海洋石油增仓2148.0万股,为该基金第一大重仓股。民生证券表示,垄断性的资源和技术优势使得中海油的增储空间较大,有望在油价高增背景下尽享红利。

- 花旗发布研究报告称,维持中海油“买入”评级,目标价16.7港元。该行认为,中海油的桶油主要成本在今年第二季度保持良好,且中期派息有望达到每股0.6元,年化股息收益率13%。

风险提示:原油和天然气价格大幅波动风险;勘探开发进度不及预期;成本波动风险等

以上就是本期發仔整理的热门港股,祝各位投资顺利!

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 港股年内最大IPO来袭!万亿光通信龙头中际旭创今起招股,一手入场费51009.29港元

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。