原创精选> 正文

期权大单 | 西方石油看涨期权合约量猛增!沽购比为0.32

2022-08-24 19:55

- 特斯拉(TSLA) 0

- 西方石油(OXY) 0

- 阿里巴巴(BABA) 0

一、市场概览

美东时间周二(8月23日),美股三大指数延续跌势,道指收跌0.47%,标普500微跌0.22%,纳指收平。

期权市场方面,交投活跃度持续下滑,周二期权总量为27,997,986份合约,前值34,291,441份,远低于90日平均合约数量36,211,131。不过,看跌期权合约占比下滑,约为45%,看涨期权合约占比55%。

分板块看,行业板块中非必选消费、信息技术和通信服务合约量仍然位列前三,占比与前一日基本持平,分别占比达17.7%、15.4%和7.4%。ETF基金中宽基ETF期权合约占比下滑,为25.8%,前值为31.7%,杠杆ETF期权合约占比2.9%。

个股期权方面,1033只股票期权合约总量高于30日移动平均线,前值为1357;其中前100只个股期权合约总量占比74%,与前值基本持平;另外有1441只个股当日无期权合约交易。

二、异动大单

期权交易者通常试图寻找市场中偏离其正常价值的情况,异常数量的交易活动可能会推动期权价格至极高或表现不佳的水平。异动大单模块通过选取代表性的行业板块和个股,旨在将这些异常交易的情况清晰地呈现给交易者,帮助交易者发现下一个重大交易机会。

周二(8月23日),非必选消费、信息技术和通讯服务板块相关个股出现较多活跃单,按照当日成交量排行,榜单TOP 10分别如下:

1.非必选消费股

今日榜单TOP10:特斯拉 $TSLA 、Black Diamond、亚马逊、梅西百货、阿里巴巴 $BABA 、游戏驿站 $GME 、DoorDash、拼多多 $PDD 、Carvana Co.、劳氏

今日新增上榜:梅西百货、阿里巴巴、DoorDash、拼多多、Carvana Co.、劳氏

重点动态:特斯拉 $TSLA 继续获8月26日到期、行权价900美元的看涨期权押注,当日该期权链出现异动CALL单,该笔交易成交20张,总成本3.38万美元。该期权链本周五即到期,在该行权价位置有9000份未平仓合约,而当日有55300份合约被买入和卖出,交易数量较前一日放大约一倍。

相关资讯:

- 特斯拉 $TSLA 将于8月24日进行“一拆三”拆股,对于截至8月17日特斯拉股票持有者来说,“一拆三”意味着他们将在8月24日收盘后所持每股股票将获得额外2股普通股。从特斯拉此前拆股情况来看,自从2020年8月的拆股后,截至2022年6月6日,特斯拉股价上升43.5%,该公司此前称希望通过此次拆股吸引更多投资者等。

- 继前一个交易日看跌期权异动后,周二游戏驿站 $GME 获看涨期权大单押注。散户此轮夏日狂欢终点在何方?从数据来看,机构认为美国菜鸟散户开始向熊市“妥协”。TD Ameritrade也发现,其千禧一代客户大多在7月份减少了股票敞口,且逐渐成为股票净卖家。

2.信息技术股

今日榜单TOP10:Zscaler、美国超微、迈威尔科技、美光科技 $MU 、万事达卡、微软 $MSFT 、康普控股、Trade Desk、Zoom视频通讯、Splunk

今日新增上榜:美国超微、迈威尔科技、万事达卡、康普控股、Trade Desk、Splunk

重点动态:美国超微 $AMD 看跌期权大单异动,8月26日到期、行权价93美元的期权链出现多张PUT单,总成本约为7.2万美元,截至前一个交易日,在该行权价位置约有4900份未平仓合约,而当日有12200份合约被买入和卖出。

相关资讯:

- 高盛最新报告指,对冲基金再次押注大型科技股,前10大持仓股权重升至70%创新高,看涨信心甚至高于新冠疫情爆发前的水平。高盛的Ben Snider等策略师周二在一份报告中表示,对冲基金在上个季度降低了整体持股量,但乐观情绪大幅上升,加大了对美国大型科技股的押注,持仓集中在受青睐的股票上。在截至6月的三个月里,前10大持仓股的平均权重上升至70%,达到2020年第一季度以来的最高集中度,亚马逊 $AMZN 取代微软 $MSFT 成为最受欢迎的多头头寸。

- 刀口舔血?木头姐周二逢低买入视频通信公司Zoom $ZM 超80万股股票,该股在本周前两个交易日累计下跌18%。

3.通讯服务股

今日榜单TOP10:FuboTV、推特 $TWTR 、Meta Platforms $META 、奈飞 $NFLX 、谷歌、电子艺界公司、Pinterest、谷歌A、Getty Images Holdings、百度 $BIDU

重点动态:通选服务板块看跌期权大单异动较多,其中fuboTV $FUBO 看跌期权大单异动,9月16日到期、行权价3美元的期权链出现多张PUT单,总成本约为2.6万美元,在该行权价格位置当日有4100份合约被买入和卖出。

相关资讯:

- 奈飞 $NFLX 看跌期权异动,近期消息面上有关于奈飞在云游戏方向的动作。据报道,奈飞在其最近的职位列表中新增云游戏专家职位,这可能暗示着该公司正在探索游戏服务。有报道称,该公司正寻找一位有处理“云游戏相关业务”经验的安全产品经理,一位能够支持奈飞“云游戏服务”的渲染工程师,以及其他相关职位。

- 百度 $BIDU 看跌期权异动,但本周获得机构麦格理首次给予跑赢大市评级。麦格理发表研报,首次给予百度跑赢大市评级,预计线上广告业务将成为新核心利润引擎,,给予目标价185港元,对应明年预测市盈率约13.5倍。

三、指标异动排行

除了异动大单,期权交易中通常还存在一些常用指标,这些指标的异动也可以帮助交易者发现重大交易机会,规避交易风险。

1.期权成交总量TOP10

重点动态:周二,市场情绪延续低迷,TOP 10期权合约总量环比前一个交易日继续下降, 标普500指数ETF-SPDR $SPY 仍位居首位,但期权总量由704万下降至约448万。西方石油 $OXY 周二股价创下52周新高,合约量升至411998,沽购比0.32。公司周二表示将于今年秋天开始建设其第一个碳捕获项目,这是该公司为建立低碳风险业务所作出努力的关键部分。

注:期权成交总量表示对应标的当日成交量情况,其排行代表了市场上交易规模最大、活跃度和关注度最高的期权标的。

2.相对成交量比TOP10

重点动态:中概股中汽系统 $CAAS 相对期权量比急升,当日期权总量为90日均期权总量的300倍。该公司周二收涨近12%,本月早些时候公布的Q2业绩显示公司销售额同比增长5.5%,同时上调全年业绩指引。

注:相对成交量比,是指当前交易日期权成交数量与90日平均期权成交数量的比值,相对成交量比越高,意味着该期权标的近期活跃度越高,不同于期权成交总量,该量比指标可以帮助发现一些期权成交数量绝对值不高,但是近期成交数量显著上升的期权标的。

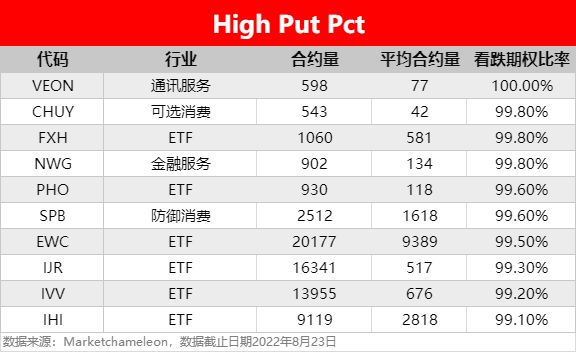

3.High Call / High Put

重点动态:当日Call单比率达到100%的个股共18只,环比前一个交易日增加8只;生物制药公司ACER $ACER 看涨期权比例达100%,周二盘中一度涨超17%,平均合约量位居前列;看跌期权比率较高的合约仍然覆盖ETF较多,如第一信托医疗保健AlphaDEX基金 $FXH 。

注:High Call Pct/High Put Pct是指相关期权标的当前看涨/看跌比例大小,该比值越高意味着该期权标的看涨/看跌的合约占比越高。

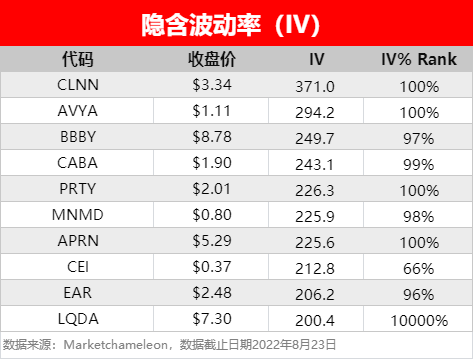

4.隐含波动率(IV)TOP10

重点动态:临床阶段生物制药公司Clene $CLNN 隐含波动率急升,该公司近日获Oppenheimer上调目标价至17美元。

注:隐含波动率(IV)指标是期权交易最常用的指标之一,通常情况下该指标越高,意味着期权交易的机会越大,IV(%)百分比表示当前隐含波动率在过去一年中最高和最低区间内的相对位置,有助于了解指定期权波动率的纵向趋势,该比率越高说明近期隐含波动率处于上升趋势。

【更多阅读】

更多期权知识戳看:

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片