原创精选> 正文

华盛资讯Desmond:从百度纳入恒指、特斯拉机器人看AI风口,若符合这些特征请格外关注!

2022-08-24 11:16

编辑:Desmond

今年港股市场的AI题材,常有利好消息传出。

比较近的是8月19日,AI概念科技股百度集团-SW被纳入恒生指数。鉴于恒指比较严苛的门槛,指数在这时候纳入百度,或许反映了港股在对待AI的态度上,有了一些变化。

再往前回溯几个月,人形机器人的概念大火,小米集团-W顺势发布CyberOne。券商也一直密集发布关于机器人、AI的研究报告。这些事儿似乎都指向同一个方向——在相关概念火爆的时点上,港股正在更加积极地转向AI。

那么,眼下是否存在AI赛道的买入机会?长线逻辑又在哪里?带着这些问题,我们今天结合最近了解到的一些资料,一起聊聊。

一、现象——恒指风格加速变化

百度港股在纳入恒指消息曝光之后,录得了三根阳线。

其中不排除有被动资金跟着指数加仓的因素。

据中金公司此前曾预计,获恒指新纳入的百度料会带来潜在被动资金流入1.35亿美元(约10.59亿港元)。

而要知道纳入恒指,本身也等于是得到了认可,因为门槛比较高,要达到行业中最具代表性、市值足够高、交易额够大、财务表现好。按照8月23日的市值、成交额,百度纳入恒指后可以分别排进前20名、前15~16名;2021年经营现金流也差不多在20名附近。

所以比较有意思的点是“最具代表性”这个维度。

深耕人工智能多年,并持续巨额投入后,百度AI赋能的业务都挺有看头,算是港股AI资产中最具代表性的个股之一。

IaaS+PaaS集成一站式的智能云在部分垂直场景,比如出行场景的份额增加了2.9倍,能源领域的使用增加了1.3倍。出行场景也是百度接下来发力的大主线。基于AI的Apollo智能驾驶(ASD)有望成为新基础设施施,这方面请参考美股给特斯拉的“市梦率”。

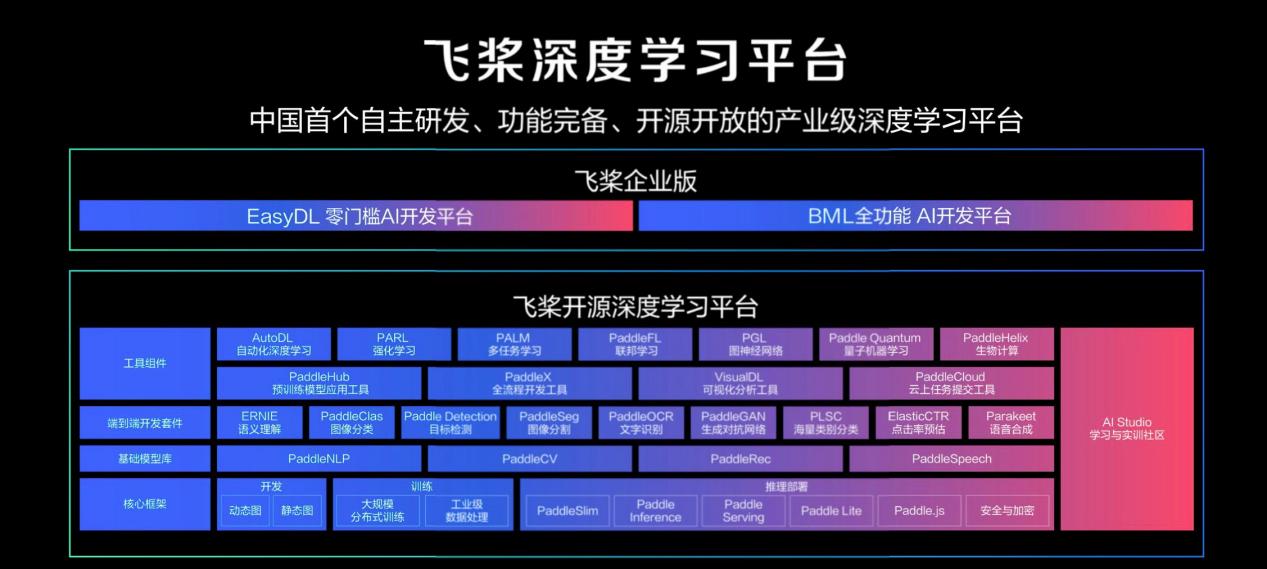

基于ASD的还有Robotaxi无人出租车业务,属于是将商业变现拓展到C端市场的一步棋,到今年7月份他们完成100多万个订单,边跑边将案例传回飞桨进行深度学习,实现ASD的进化。飞桨类似于特斯拉的DOJO,不过涵盖面不仅是出行场景。

百度实则已经是AI“浓度”很高的一家公司,AI能力是其未来发展地基,这跟过去将BAT并列、用PC互联网时代的眼光将其视作搜索引擎的刻板印象不太一样。

与此同时,恒指自身就有拥抱AI发展趋势的需求。二者一拍即合。

恒指成分股中,主营赛道与百度集团-SW相似的几乎没有。同时恒指新纳入成分股名额有限,科技股名额之前就剩下2个,现在有1个又给了百度。

要知道2020年之前,恒生指数还是以金融、地产、能源、消费等传统成熟期行业作为核心权重。但随着腾讯控股、阿里巴巴-SW、美团-W、京东集团-SW、网易-S等相继被纳入恒指,科技在恒指中的权重正变得越来越高。

所以这次纳入百度的意义很明显——百度成为恒生指数股企业中具有稀缺性的、以AI为底层逻辑的公司,将大大增加恒指自身的AI“浓度”。

作为一个反映港股市场的综合型指数,反映AI行业变动的必要性体现在哪?或许恒指这一决策的背后,是逻辑正在兑现的行业风口下,越来越多的资金开始入局。

二、趋势——企业入局AI已成趋势

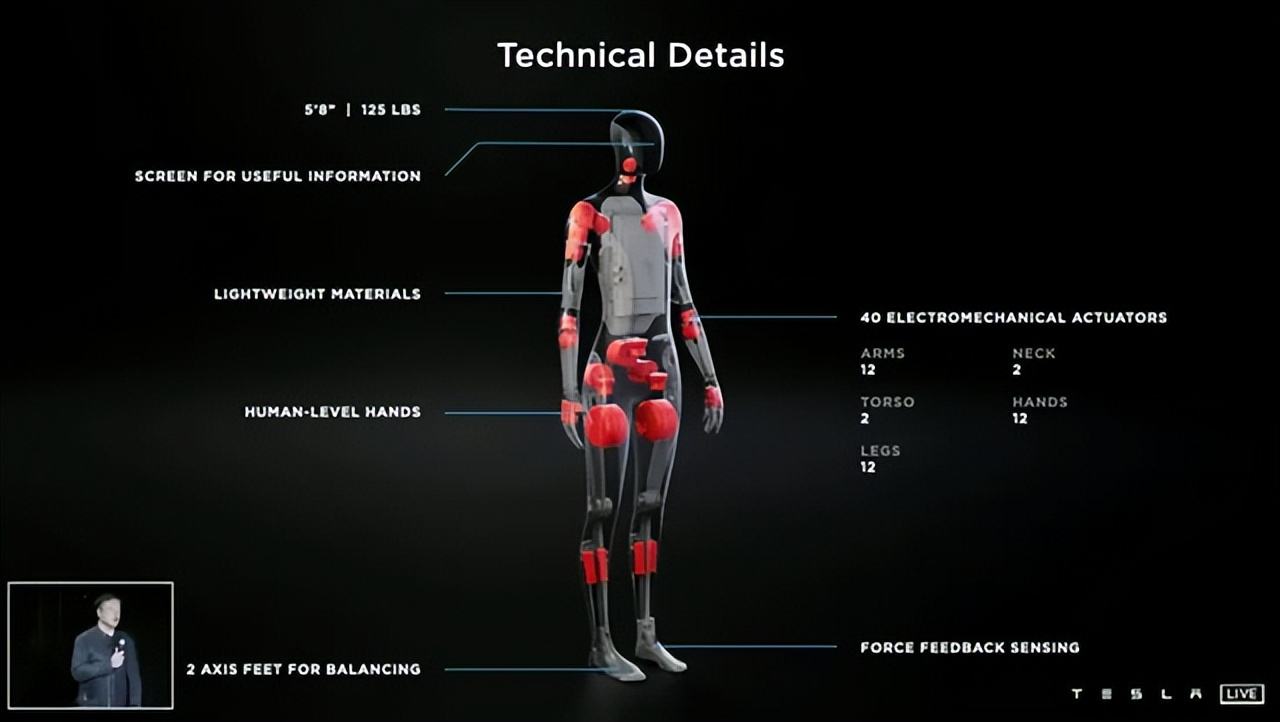

2022年6月初,马斯克发推特称,特斯拉机器人擎天柱原型机将现身9月30日的特斯拉AI日。马斯克暗示擎天柱是特斯拉今年最重要的新品,将很大程度上改变世界,今年AI日将是“史诗级”。究竟是怎样的“史诗级”?难免让人十分期待。

消息发布后助推了机器人概念股大涨。

一些信息是已经明牌的,比如擎天柱头部将配备与特斯拉汽车相同的智能驾驶摄像头,内置FSD芯片,与汽车共用AI系统。

要知道,过去在说起AI的时候,可能很多人难以想象AI赋能的世界。在马斯克当初坚持用机动化机械臂造车的时候,很多人是不理解的,但他现在已经做到了;关于脑机接口这种赛博朋克概念,马斯克也真的去做了。所以他对科技的畅想也更容易转化成“市梦率”。

后来在8月11日,小米则是公布了自己的人形机器人“铁大”,速度比马斯克还快一步。一同公布的还有智能驾驶的测试Demo,感知质量很不错,一些复杂情况下也能很好作出决策。

从发布会上,还能get到一层重要信息——在变现模式都不明朗的时候推出了机器人;在车子都还没出厂的时候先搞了智能驾驶,小米对AI进行了大量的超前研发投入,机器人也好、智能驾驶也好,底层逻辑都是AI赋能的工具。

所以其中秀肌肉、表决心的味道还是很大。

而为什么要秀肌肉?

放眼市场,我们看到港股许多公司都已经在AI算法上搭建了商业模式,包括腾讯、阿里巴巴、百度、京东、网易等资讯科技业公司在内。

其中不乏具有明显长板的龙头。

比如阿里构建了云和智能技术平台的阿里云智能、以研究人工智能前沿技术为主航向的达摩院、夸克、UC等智能信息流业务等。眼下其已设立新的以及业务智能互联,探索更多消费者AI形态。

腾讯已经构筑了涵盖芯片、操作系统、服务器、数据库、音视频、安全等“自研产品”矩阵,以及AI、医疗、5G、量子、安全等领域的“创新科研”矩阵。

深耕人工智能十多年的百度也已在全球人工智能领域申请专利超过2.2万件,其中,中国专利申请量超过1.6万件;截止2022Q1连续六个季度占百度核心收入比例超过20%;其深度学习平台和大模型正在成为AI产业的新型基础设施。

而且市场玩家之间还在摸索行业标准的最终呈现形式,书同文车同轨还是个比较远的目标,不同AI生态之间隔阂较大。

比如在自然语言处理(NLP)这块,多家公司都有相关语音助手、IoT产品,对用户来说仍没有太直观的指标能证明彼此优劣。但如果将语音助手能力放到人形机器人、新能源汽车上先把概念打响,则更容易打出差异化、抢占市场先机。

换句话说,在AI赛道要保证优势地位,高强度研发投入、巧妙的竞争策略必不可少。因为AI的赛道老玩家很强大,新玩家越来越多。

借助AI、云技术等手段规避不确定性变量、建立自我运转机制,是降低边际成本的必然趋势。换句话说,借由技术创新提高社会生产和运行效率。

这也是为什么AI底层技术将会成为当前全球背景下,重要的基础设施。

三、大方向如此,资金在热捧

眼下资金正在加速涌入AI及其细分赛道。

中商产业研究院预测,2022年人工智能的融资金额将达2291亿元,投资事件数将达735件。机构对人工智能板块保持着非常大的兴趣。年初至今,以“人工智能”为关键词,仅在iFind平台上就能找到247篇研报。

更具体而言,在机器人的细分领域,2022H1中国机器人行业已披露融资金额超过50亿元。全球科技智库评论称,自去年开始,中国机器人在协作、仓储、服务、工业等领域逐渐渗透,机器人行业的创业热情依旧高涨,未来,生产力的革新、资本的博弈以及未来如何在市场中把握增长机会,是所有机器人公司需要思考的问题。

智能驾驶方面,据盖世汽车不完全统计,即便是疫情形势最严峻的Q2,自动驾驶赛道依旧有近30家企业拿到了新的投资,包括多笔数亿元的大额融资。如果加上Q1及7月的数据,至此今年自动驾驶领域已经累计披露超60起融资,可谓资本扎堆最密集的赛道之一。

四、规律——AI资产的价值

长线的方向没问题。

首先对于市场来说,AI作为未来的大方向是明确的。

其次我们也看到,在经历了2021年开始的这轮回调之后,港股AI板块已经积攒了比较大的弹性。特别是从PE估值走势上看,板块总体估值已经降至最近3年的12.88%分位。

从风险收益比的角度看,板块波动趋于平缓,现在位置上多空博弈烈度可能在减退,也就是说市场对于板块的底部正在形成共识。

但客观因素仍可能造成一些分歧。

比如后续美联储加息的幅度,直接关系到港股市场的货币供应,以至于影响到资产价格,其中的高估值板块更容易受到流动性的冲击。

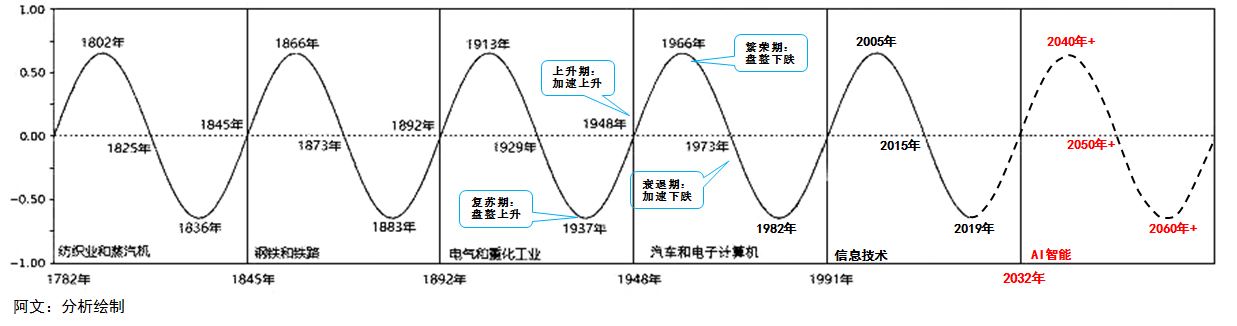

而客观因素中的利好在于,越是走到经济周期的右侧,对技术创新的需求越是高涨。对应的概念是康德拉季耶夫的周期理论,即1825年、1885年和1925年这4个技术创新的高峰时刻正是世界性经济萧条的中期,因此推断经济萧条是技术创新迸发的前提,技术创新的结果是表现为经济增长。至于现在是不是世界性经济萧条的中期,请自行判断。

不过正如前文所说,无论是AI本身还是机器人、智能驾驶、基于自然语言处理的人机交互甚至IoT等无数细分领域,实际上都还处在一个“导入—成长”的阶段。无论是对研发强度的要求,还是研发难度都会边际提升。

所以真正落实到投资的时候,需要看清楚每个赛道和玩家再行动。手上拥有越多数据的公司,深度学习并进化的能力越强,现实场景与算法间耦合越是紧密;研发能力越强,商业化落地的速度越快;越快实现商业变现的资产,就能越早产生现金流形成投资回报。

逻辑就先摆到这里,现在让我们进入开心的敲黑板环节。

下面罗列的是最显著、关键的、可供选股时参考的指标,对应我们前文分析的逻辑,这些指标将会直接影响市场对其投资回报的预期和对资产的定价。

●在赛道里的市场份额;

●积累的数据量(比如智能驾驶业务积累的路侧历程、Robotaxi累计完成的订单量);

●自由现金流;

●研发强度(研发费用率);

●PE和PS估值分位数。

至于如何使用这些指标建立模型、创建符合自身预期回报的投资组合,敬请持续关注华盛通APP盛言牛熊栏目。我们在下面也转载了机构认为可供选择的股票池,可以带入上述指标进行分析:

据华安证券,谷歌已经成为一家人工智能为先的公司,Alphabet在AI各个领域均走在世界前沿,不断扩大自己的无人驾驶汽车项目,无人驾驶能力已经处于世界领先水平;搜索是人工智能的起点,百度集团-SW已经在语义匹配模型上卓有建树,人工智能技术主攻智能语音识别、智能云和智能驾驶,Apollo系统将带领中国的只能驾驶技术在3~5年来到世界前沿;腾讯控股深度学习平台Mariana已支持了微信语音识别的语音输入法、语音开放平台、长按语音消息转文本等产品,同时可以满足语音业务海量的训练样本需求,通过缩短模型更新周期,使得AI赋能的语音业务可以及时满足各种新业务需求。

据天风证券,关注科技创新带动需求超越经济周期的能力:从历史来看,科技创新周期是能超越宏观经济周期的力量,建议持续关注在头戴VR/AR装置、机器人等领域投入的苹果、Meta Platforms、特斯拉等科技巨头进展及产业链机遇。

据安信证券,特斯拉人形机器人的FSD无论是在感知还是在认知决策的过程中,均需要用到人工智能算法的辅助。在感知方面,FSD搭载了基于神经网络的TelsaVision视觉处理工具,实现对行车环境的解构分析。在分析决策方面,特斯拉也引入了强化学习的算法,利用性能的提升。因此,认为在未来的人工智能终端上,无论是车还是机器人,人工智能算法始终占据着核心地位。因此,需要关注人工智能算法企业的长期价值,建议关注商汤-W。

此外综合券商意见还有:

美股

英伟达:领先的显卡公司,利用人工智能的繁荣,其显卡已成为世界各地数据中心的标准;智能驾驶方面,英伟达开发了包括硬件和软件在内的平台,可以为驾驶员辅助功能以及完全自动驾驶提供动力。

IBM:虽然人工智能产品和服务的市场是分散的,但IBM正在引领这个行业。IDC将IBM评为人工智能软件平台的领导者,2020年其市场份额为13.7%,同比增长46%。作为一家正在转型的复杂公司,人工智能远非其唯一的增长机会。

美光科技:未来对存储芯片的需求只会增长,在人工智能行业尤其如此,自动驾驶汽车就是一个很好的例子。由于业务性质的原因,美光科技的财务数据可能仍将不稳定。从长远来看,人工智能正在推动存储芯片需求的增长;但从短期来看,供需才是主导因素。但波动也是短线的机会。

亚马逊:虽然很难量化人工智能对亚马逊业务的影响,但它显然是该公司竞争优势的一个关键组成部分。纵观历史,亚马逊一直走在电子商务、电子书、云计算、视频流媒体和声控技术等新兴技术的最前沿。人工智能提供了许多基础设施,帮助公司快速有效地进入新业务。

港股

小鹏汽车-W:中国领先的智能电动汽车设计及制造商之一,也是融合前沿互联网和人工智能创新的科技公司。

金科服务:公司独立开发的“天啟云城”智慧系统完成4.0版本升级,实现数据与业务深度融合,将人工智能进一步融入智慧生活,构建完整客户画像,个性化满足客户的多元需求。

新纽科技:与多所国内知名高校建立了长期战略合作关系,以国家级实验室为依托,共同在大数据、人工智能领域开展技术创新与产品研发,是大学前沿科技研究成果转化成实际应用的重要合作伙伴。

长虹佳华:在智能制造领域,长虹佳华是专业的产品研发、生产制造、运维交付的智能终端壹体化解决方案提供商,聚焦物联网及人工智能领域的技术、产品和应用,为合作伙伴及客户提供各类壹站式物联接入的智能终端产品和服务。

栏目简介

盛言牛熊:华盛通美港股观点类栏目,精选主流财经媒体和意见领袖评论。即时分析行情热点,揭示投资机会,纵论宏观大势。

作者简介

Monsieur Desmond,持证爬格子专员,重度历史和宏观er,现实中充实的司机、科技硬件盲目爱好者,市场风云变幻中,本着新闻批判精神,搬运严肃正经的财经观点。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片