原创精选> 正文

华盛资讯Desmond:美股“中字头”退市,一文讲透在港股回首掏

2022-08-17 23:56

编辑:Desmond

上周五发生了一件大事。

8月12日晚上,也就是上周美股最后一个交易日的盘前,中石油、中石化、中国人寿、中国铝业等多只“中字头”公司齐声公告,将它们挂在纽交所交易的ADR主动“下架”。

当然,经过这几年的折腾,可能大家都多少心里有预期了。比如之前中金公司就在一篇研报里写道,结合《外国公司问责法》以及美国证监会(SEC)随后出台的执行细则看,这几家国企退市在意料之中。但这篇研报也认为,退市的实质影响有限,因为主上市地在香港,而且在美存托股份和成交都基本可以忽略。

实际上,2021年5月和10月因为美国限制名单而退市的中海油和三大电信运营商,其退市后对股价和成交的影响都相对有限,也可以说明这一点。

然而对外资来说,用便宜价格买“中字头”长期分红的时代,恐怕要远去了。

历史上看,四家央企累计分给海外市场的股息,多达2101.83亿元。这还没算上每年按照美股的规则和要求进行数据披露产生的费用。

数据来源:同花顺iFind

几个“中字头”退市“回国”反而能扩大与港、A股投资者接触面。

今后,这些机会更多会交给港、A股投资者。

当然了,外资也可以来中国,继续在这四家高分红的国企里寻找机会。

北向资金净买入上周就达到了一个历史高位,8月4~12日北向资金对这几家的净买入总额是2.98亿元。至于为什么这些境外资金跨越太平洋也要跟着他们回国,个人推测,一方面可能是被动资金的操作,另一方面,这几家公司的基本面足够吸引人。

我一个朋友Wallace就是外资里的一员。

外号老W,作为老股民,他却是个非常小心的投资者。

前几天他跟我们谈笑风生的时候,提到自己打算用100万港元,在港股继续投资这四家国企,并已预设好自己的期望回报,请我们帮他设计一个投资方案。

好吧,让我们看看如何帮助老W,在这四家公司中实现符合他自己预期的配置策略。

目的地不重要,沿途的风景才重要。

拆解之前,需要达成的一些共识

首先明确前提——回报会从何而来。

我们都知道价格围绕价值上下波动。其中包含两个因素,价值和价格波动。

所谓价值,在投资中我们可以理解为,某个资产在一定周期内可以带来的回报。用中文讲就是,拿着这个股票几年以后可以赚到多少钱。

比如老W决定花332港元买入100股某公司(虚构),并计划持有长达5年的时间,假设按照现在的2021年的股息率8.157%推演今后的股息,当他5年后卖掉这些股票时,本金+股息利滚利一共会赚到491.37港元(不算股票价格变化),预期回报率48%。

然后再看价格波动。基本面、情绪面、消息面、资金流向等等都可能影响交易双方的决策,造成成交价格差异。但价格终究还是围绕价值上下波动(线性回归到价值曲线附近),所以套利投资会需要比如技术面分析来推断市场的心态,又或者估值百分位来判断当前所在的波动区间。

低买高卖,所谓套利。

当然,我们接下来会说的几个维度,是简化之后的认识方法,目的还是为了理解这个市场。如果要认真搭建一个模型,复杂程度会大得多,所以我们的预测也会结合大牌分析师和专业软件AI的意见,比如几家公司的自由现金流预期,以及价格评估。

现在让我们基于这个简单方法,先将回国的四家国企拆开看看。

价值为王——股息回报的前景

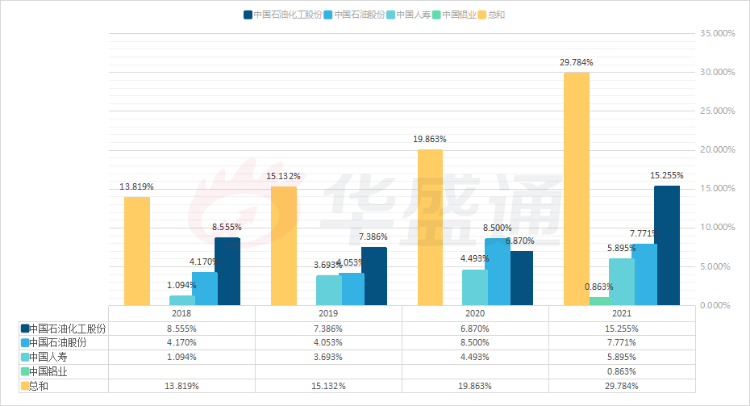

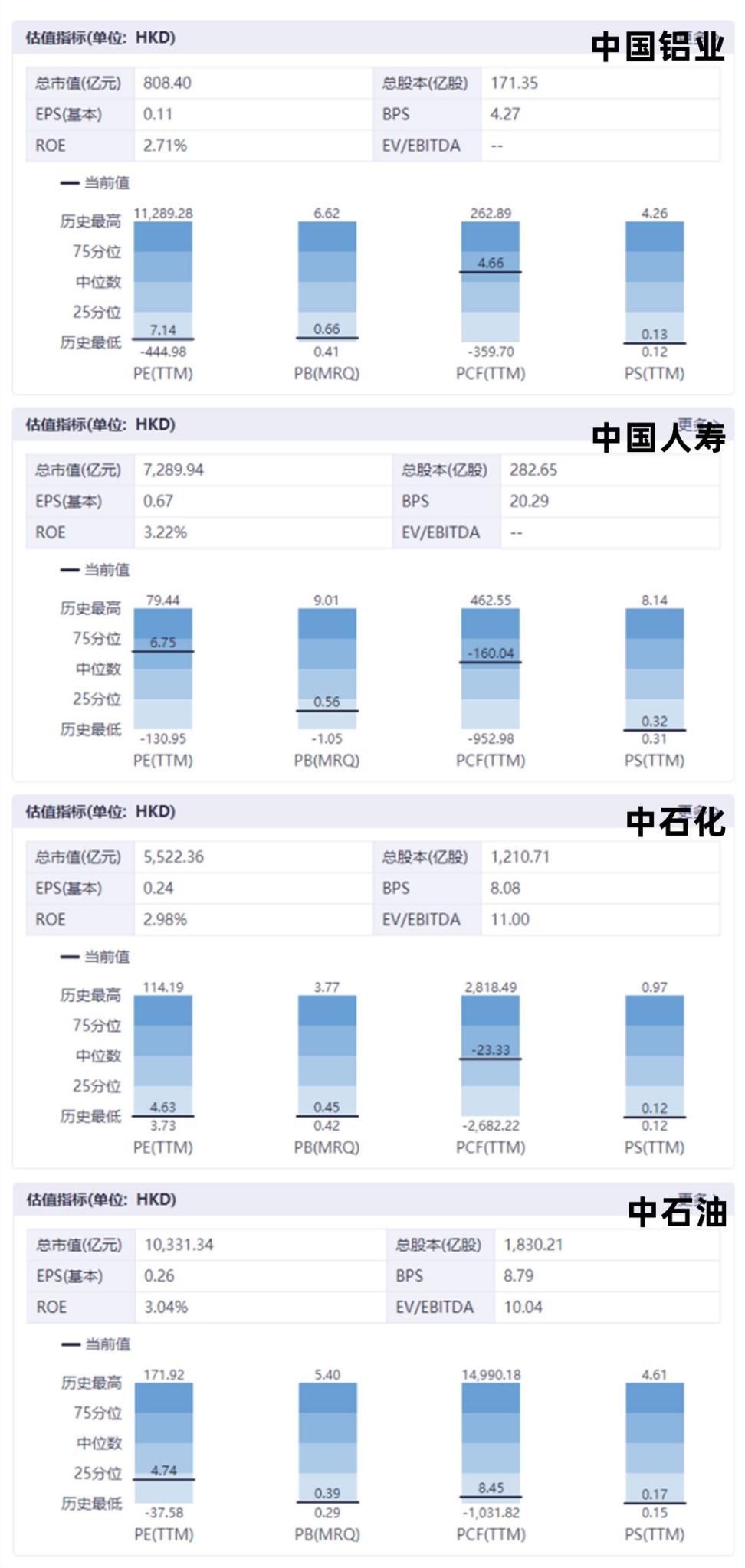

从专业软件iFind上截取了这四家公司2018~2021年的股息率。

可以发现2021年股息率总体有显著上涨。

2018~2021年四家公司的股息率对比。数据来源:同花顺iFind

为什么会上涨?

搞清楚这个问题,我们才能知道会不会下降,从而预判接下来股息率的走势。

理论上许多种情况会导致股息上涨,比较常见的有:

1. 公司经营好的不行,董事会一开心决定掏现金回馈股东;

2. 公司经营稳定,但股价支撑力不足,需要用股息吸引投资者入场确保流动性;

3. 戴维斯双杀,股息率被动上升。

三项都跟经营有关。

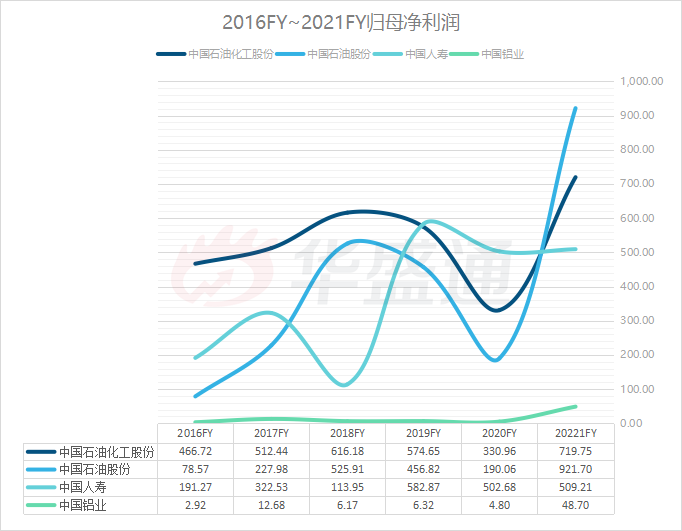

那么公司经营如何?还是从iFind上截取的数据,做成下图:

数据来源:公司财报

结合这几年宏观经济环境,可以做出这样的推测:

两桶油2020年、2021年的归母净利润大幅减少、大幅增加,分别对应2020~2021年国际油价的暴跌和暴涨;中国铝业受益于前两年美联储的无限量QE,国际大宗商品价格上涨;保险行业则是由于稳健的货币政策下,市场实际利率以至于经营状况维持稳定。所以经营的大幅向好,让分享股息的基数变大。

那么接下来的走势如何?

国际油价在2022Q1大涨之后就稳定在100美元上下,2022Q3跌回了100美元下方,净利润在2022Q1增速开始边际放缓。

保险行业则遇到了宽信用周期。

概况如下:

数据来源:公司财报

所以很明显,几家公司股息率存在向均值中枢回归的压力。

特别是长期来看,鉴于无论是油价还是货币政策都存在一定周期性,要看待3~5年内的股息率走势,这个案例中,可以保守地参考过去的均值,尤其要体现疫情的不同冲击程度。

比如先保守地线性外推2020~2021年的情况(假设情况可以稳定地向当前趋势发展),并以过去两年股息率的均值作为2023FY股息率的参考。更长期的预测模型,可以纳入更久远的历史数据进行均值计算;想要更加精准的话,还可以结合一些参数进行修正,比如油价中枢的预测等。

在油价这块,虽然需求下滑导致价格下跌,但实际上供需关系并没有得到实质性改善,所以保守估计未来1~2年还会得到支撑,除非需求或者预期进一步急剧恶化,搞成2020年那个样子,全球货船去中东抢购便宜油,油企还要承受净亏损。

不过未来的事情谁知道呢?

按照自己对各要素的权重判断,建个模型算算作为参考就好。

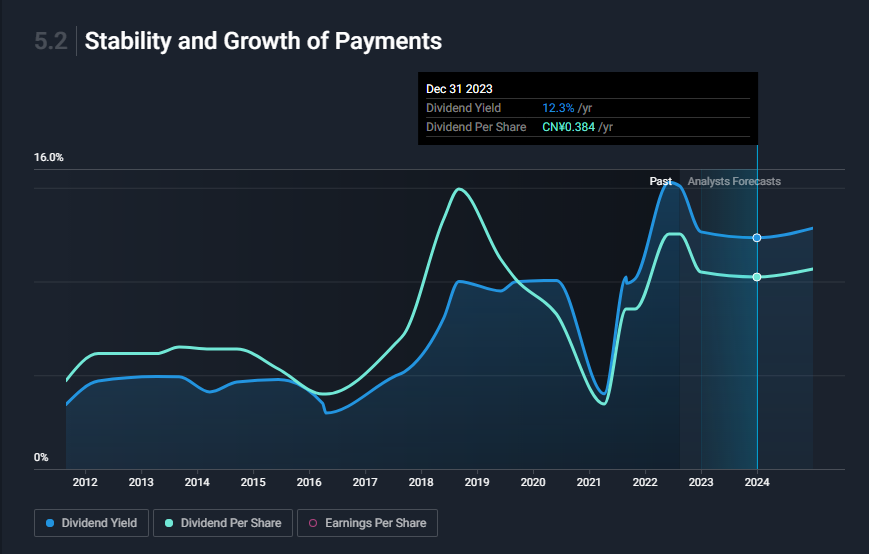

让我们看看巴克莱、法国巴黎证券、中银国际研究有限公司、交银国际证券有限公司、美国银行全球研究等15家机构分析师,对中国石油化工股份的综合预测:

来源:simplywall.st

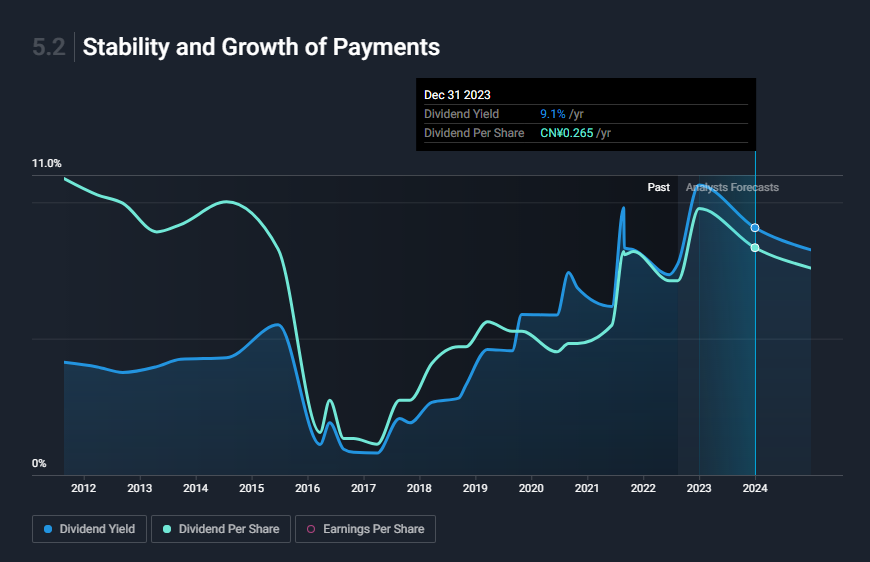

还有中国石油股份:

来源:simplywall.st

套利空间——市值增长的潜力

但是,如果让老W直接梭哈股息率最高的个股,他一定会很生气。

一方面是梭哈的风险太大了,如果不成功,仁也成不了,算上价格进一步回撤的风险。要补上这个缺口,这还需要股价自身的上涨。

那么公司股价的上涨潜力,应该怎么推测呢?

先拿中国石油化工股份来说吧,股价在3~4港元之间震荡了很久。但与之截然相反的是,公司2022Q1归母净利润创下历史新高,如我们前文图表所示。

来源:华盛通

在这种情况下,与净利润相关的估值模型,应该都会在一个不错的位置。

打开专业软件一看,果然如此。

不过中国石油化工股份市现率PCE好像已经相对比较高。如果股价接着往上涨,市现率很有可能会被抬高到一个很高的分位。说明与其他业绩数据比起来,公司的现金流可能稍弱。

来源:同花顺iFind

这样看起来,性价比比较高(估值分位比较低)的还是中国石油股份,不仅PE估值只有4.74倍,而且其他几项估值都不算太高。

但也只是目前的情况。

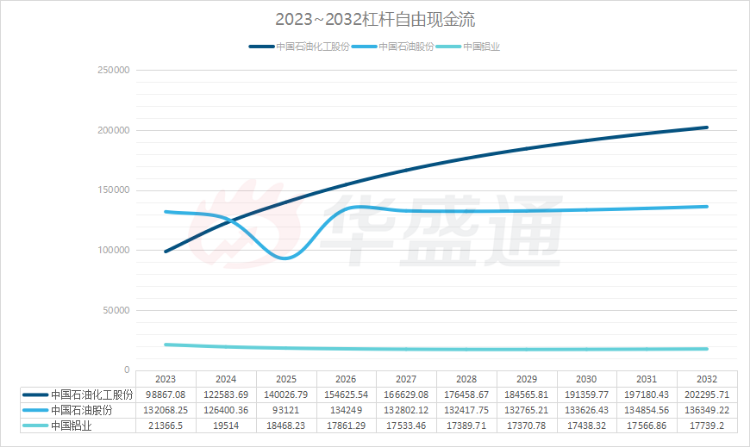

在所有4家公司中,分析师其实更看好中石化未来10年的自由现金流。

数据来源:simplywall.st

用这个现金流预期,带入FCFE模型计算后可以得到——目前中国石油化工股份实际上低于公允价值80.3%,中国石油股份低估的幅度是66.8%,中国铝业低估78.3%。中国人寿属于金融行业,使用超额收益模型计算,现价被低估75.8%。

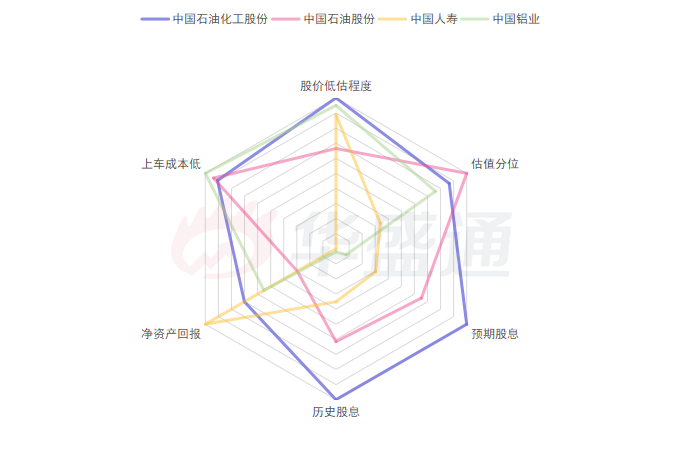

所以当我们把上面这些维度做成雷达图,标记四家公司在个维度上数据所处的分位,将其连线,就得到四家公司在多个维度上的“能力模型”。

各有所长。

接下来,就是如何利用好这个模型的问题了。

它是Α,也是Ω——动态配置贯穿始终

首先需要明确资产比例配置的几个要点。

1、适度集中

先把这一堆资产初步划分为核心资产、卫星资产两部分。前者是收益或风险控制的锚点,比如如果李四是个激进的投资者,那么核心资产就可以选择高风险、高收益的一个或几个标的,然后再利用低风险的其他一些卫星资产进行对冲。

但如何确定这些资产的比重呢?这就要考虑资产之间的相关性。

2、弱相关性

高低风险资产的不同的比例,会带来不同的风险和收益率。将这种关系量化,对理性配置资产很重要。

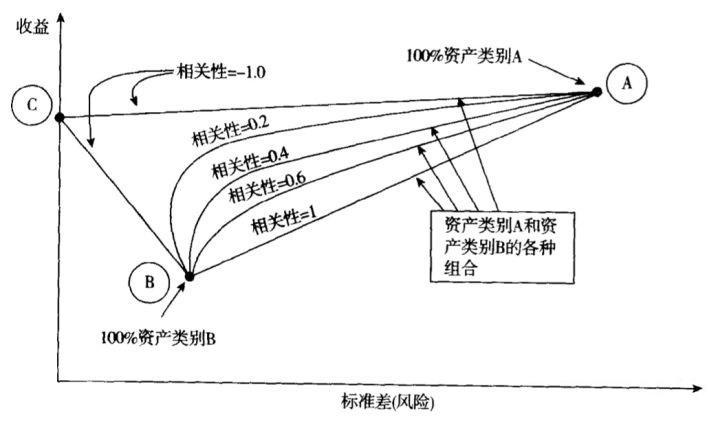

直接站在巨人肩膀上科普一下吧:请看下图。

当老W用100%的资金集中在A资产,他的收益、风险坐标就会落在图中的A点;如果用100%资金配置B资产,则落在点B。

AB两点之间的连线,代表两种资产在组合中的比重。越靠近A点则A资产比重越大,越靠近B点则B资产比重越大。

相关性越接近1,则AB二者价格走势越是趋同;接近-1则代表走势越相反。

以上是上图的规则定义。

如图所示,当AB两种资产的相关性越小的时候,就能在风险越小的情况下,得到越高的收益。而如果AB两种资产的相关性为-1,那就能达到最小的风险、最大的收益。所以资产之间的相关性越小,收益风险比就越大。

二者的风险收益不会对冲吗?不会。

因为买卖股票没有到期交割的时间限制,可以通过做T的方式实现收益最大化,而且别忘了还有分红。

3、动态平衡

而做T的灵魂,在于看清价值在哪里。

换句话说,价格围绕价值上下波动,高估或低估都必然要回归均值。这也是为什么估值模型的作用不仅是用来计算未来的价值回报,还可以看清一只股票的内在价值曲线。

所以过分高估的资产就要小心了,比如前几个月的NFT。

这个原则就是我常在文末强调的,沿着走势曲线不断高抛低吸、压低成本线。

根据上述原则,就有许多种配置的方式。

比如,一些公司无论在股息率还是在长期现金流增长,亦或是股价增长潜力方面,都具备最好的前景,在我们上一个章节得到的雷达图中,最接近“六边形战士”的标准,可作为投资组合当中的核心资产进行配置。

但与此同时,应该避免选择赛道相近的公司作为第二大重仓,因为相关性过高。比如,石油化工行业的成本中,原油价格占比非常大,尤其在油价波动大的这几年,后续的业绩可能会收到波动的显著影响。我们需要用其他类别的资产进行对冲。别忘了我们刚在的三角形图,配置不同资产降低组合内部的相关性,收益更高哦。

如果老W觉得这样还是太过保守,OK,那可以考虑更加激进的组合。

刚才是以股息为重点,所以风险低、能保证的收益却高一些,仅股息就能带来很高的收益率。

而如果我们将股息的重要性降第一点呢?

仓位最重的标的股息率不一定最高,但按照相对估值发得到的总体价格,尽量保证便宜。至于股价能否增长,最近央妈的麻辣粉+两片肉操作下货币供应可能增加,剩下的可以自由判断。

尾声

思路见仁见智,我们抛砖引玉。

事实上这个模型对于老W来说只能是一个参考,毕竟专业机构的资产配置还是会更加复杂且精确,一篇文章说不完。

但我们相信他会结合自己的判断,做出明智的选择。毕竟人们常说鸡蛋不要放在同一个篮子里。配置资产组合对于投资的风险收益比管控来说,是非常关键的步骤。

我们确实生活在一个不确定的世界,任何黑天鹅的出现都可能影响风险、收益。但正如一副图画,将像素无限缩小之后,才能看到完整的画面。扩大观测的维度、拉长时间的尺度,概率总是能证明这一点:错的不是概率,而是人的认知。

既然学不来梭哈暴富,那就让我们站在失败概率最小的那一边,做个机敏的投资者好了。

栏目简介

盛言牛熊:华盛通美港股观点类栏目,精选主流财经媒体和意见领袖评论。即时分析行情热点,揭示投资机会,纵论宏观大势。

作者简介

Monsieur Desmond,持证爬格子专员,重度历史和宏观er,现实中充实的新能源车司机、科技硬件盲目爱好者,市场风云变幻中,本着新闻批判精神,搬运严肃正经的财经观点。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调