原创精选> 正文

大行评级 | 快手获小摩纳入行业首选,理想汽车遭高盛削价10%

2022-08-16 18:30

编辑:Jling

大行观点

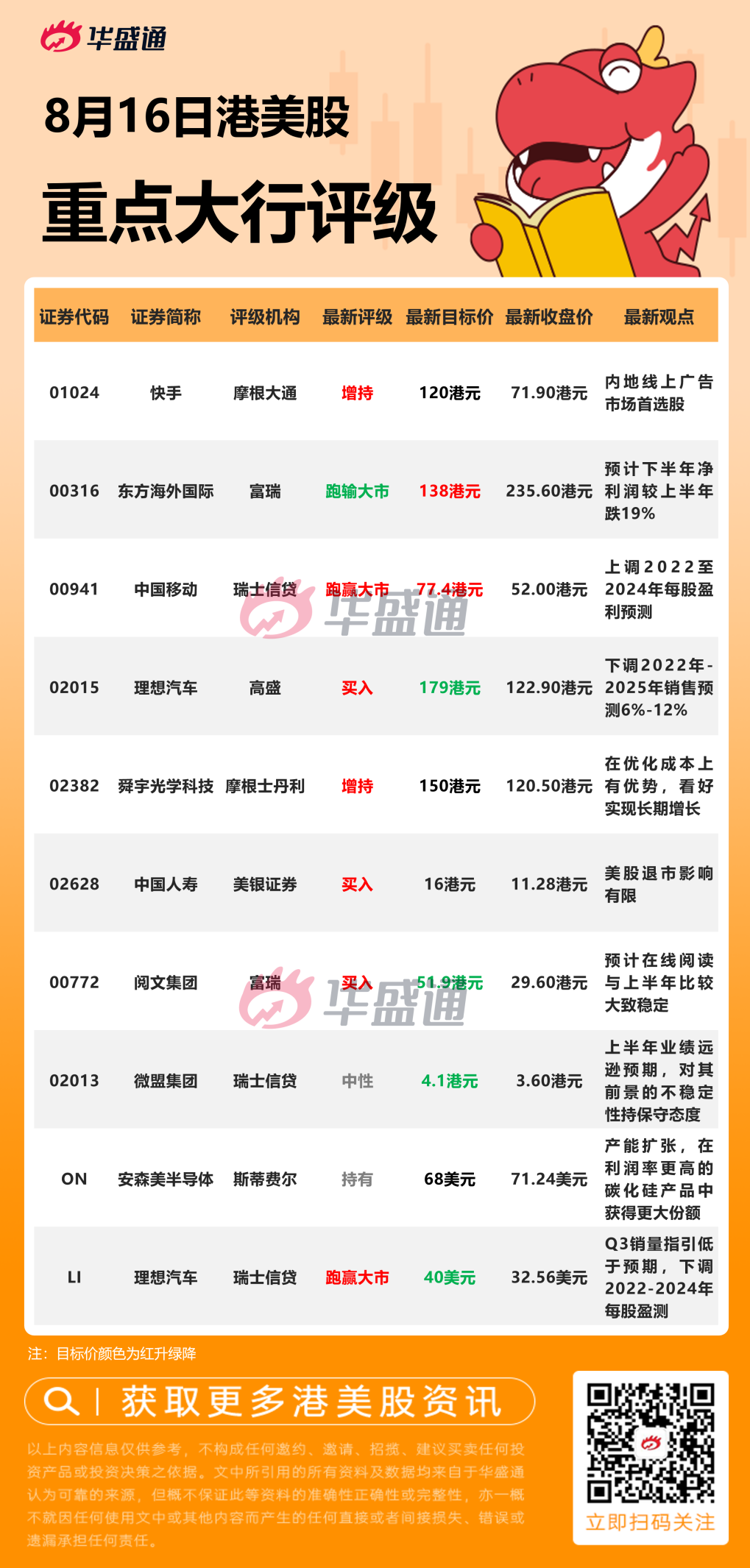

小摩:予快手 $01024.HK 【买入】评级,目标价120港元

摩根大通发表研究报告称,随着中国线上广告市场渗透率接近2021年高位,认为市场结构已趋成熟,将较电商等其他互联网支柱经济体更具周期性及宏观驱动力,预期市场份额增长将是企业最重要的增长来源。该行指,广告支出现时有所恢复,但宏观不确定性拖累下半年复苏前景,预期今年余下时间线上广告复苏步伐将较预期温和,选股方面首选为快手,予“增持”评级,维持目标价120港元,指出电商及广告收入市场份额增长,与主要竞争对手抖音的差距缩小。

高盛:维持理想汽车 $02015.HK 【买入】评级,目标价降至179港元

高盛发布研究报告称,维持理想汽车“买入”评级,续列入“确信买入”名单,下调2022-25年销售预测6%-12%,以反映理想ONE型号年期问题及与L9之间销售损耗情况,目标价由199港元下调约10%至179港元。另将2022年经调整纯利预测由19亿元降至15亿元;2023-25年经调整纯利预测则下调8%-10%。

美银证券:予中国人寿 $02628.HK 【买入】评级,目标价16港元

美银证券发报告指,中国人寿公布计划于美股退市,目标于今年9月初完成所有除牌及注销。由于其美国ADRs只占总股本的0.5%,该行并不认为美股退市将影响集团的业务基础,或于上海/香港的股份流动性。该行表示,本次国寿与另外四间国企从美股退市,并不代表预示其他ADRs的命运。美银证券予国寿“买入”评级,目标价16港元。

富瑞:上调东方海外国际 $00316.HK 目标价至138港元,维持【跑输大市】评级

富瑞发表评级报告,预料东方海外国际上半年纯利53亿美元,创下历来最高半年度纪录,并基于公司的70%股息支付率,料中期每股派息43.92元;惟该行认为集装箱航运收入已见顶。另外,由于年度合同价格较高,跨太平洋航线表现跑赢大市,但随着即期运费下跌,该行预料综合货运费亦会将走低。该行预料公司下半年净利润较上半年跌19%至43亿美元,即使行业盈利表现强劲,惟该行仍看淡集装箱航运业,主要由于其收益已见顶,跌幅或于明年进一步扩大,惟该业务仍然是有利可图。该行将东方海外目标价由130港元上调至138港元,维持其评级为“跑输大市”。

斯蒂费尔:上调安森美半导体 $ON 目标价至68美元,维持【持有】评级

斯蒂费尔分析师Tore Svanberg将安森美半导体的目标价从60美元上调至68美元,并维持对该股的持有评级。该分析师在一份研究报告中告诉投资者,他对该公司2022年的产能扩张计划印象深刻,将专注于碳化硅(SiC)的研发和资本投资。他认为,此次产能扩张凸显了安森美半导体的长期定位,即在利润率更高的碳化硅产品中获得更大份额,并致力于提高内部制造能力。

大行研究

中金:美国《通胀削减法案》获批在即,新能源产业将迎黄金发展期

美国《通货膨胀削减法案》(Inflation reduction act, IRA)已获美国参、众两院通过,下一步将将提交白宫、由美国总统拜登签字正式生效。中金研报指出,该法案将将重点支持美国清洁能源产业发展,该行认为对电动车、光伏、储能需求将形成重大催化。电动车方面,法案将潜在可获补贴的车企及范围进一步扩大,对美国新能源车需求将形成进一步激励,渗透率有望迎快速提升。光伏方面,供需支持政策齐发力,看好国内组件逆变器企业美国业务受益。储能方面,独立储能首次纳入补贴,有望从时空双维度驱动市场发展。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁