原创精选> 正文

新股聚焦 | 唯一全牌照免税运营商,净利超百亿的中国中免值得打吗?

2022-08-16 07:35

作者:Simon

中国中免(01880)于2022年8月15日-8月18日招股,公司拟发行约1.028亿股H股,其中香港公开发售占5%,国际发售占95%,另有最多15%超额配售权。

中国中免每股发售价为143.5港元-165.5港元,每手100股,入场费为16716.80港元,预计8月25日正式登陆港交所。中国中免火热招股中,点击申购>>

来源:华盛通整理

作为全球最大的旅游零售运营商,中国中免已经经历了近40年的发展。在A股市场表现亮眼的中免登陆港交所,是否值得申购呢?在疫情持续干扰的大背景下,中国中免的前景又如何?

一、公司概况:国内唯一全牌照的全球免税龙头

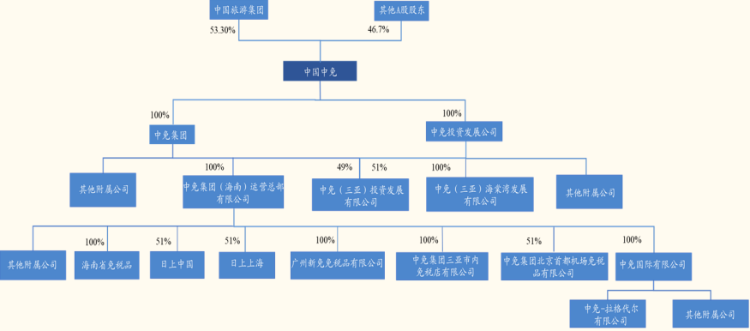

中国中免的前身中国免税品总公司成立于1984年,最早经国务院授权在国内经营免税业务。2004年与国旅总社战略重组成中国国旅,截至2022年Q1,中国旅游集团持股比例仍高达53.3%,股权结构稳定。

来源:招股书、国金证券

根据弗若斯特沙利文的资料,中国中免按销售收入计算,在2020年及2021年位列全球第一,2021年占全球旅游零售行业市场份额高达24.6%。根据公司招股书显示,截至2021年12月31日,公司是持有经营牌照在中国经营所有种类免税店的唯一集团。

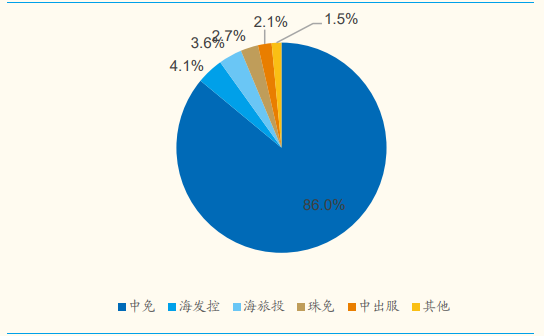

在中国,免税品经营属于国家授权特定机构专营业务,获得免税经营资质需经过财政部、国税总局、海关总署三个部门审核批准,准入门槛极高。当前我国共有8家企业(中免、深免、珠免、中出服、中侨、王府井、海发控及海旅投)获得免税经营资质,其中中免是当前唯一获得全牌照且旗下各类免税项目完备的运营商。这使得中免当前在国内的市占率达到86%,远超其他竞争对手。

来源:招股书、国金证券

截至最后实际可行日期,中国中免在中国28个省、直辖市和自治区的100个城市经营184间店铺、9家境外免税店,种类涵盖口岸、离岛、市内、轮船、机上和外轮供应,运营类型多元化。当前公司合作品牌超过1200个,销售产品SKU超31.6万件,注册会员数量达到了2280万人。

二、财务状况:离岸免税占比提升,盈利水平稳健

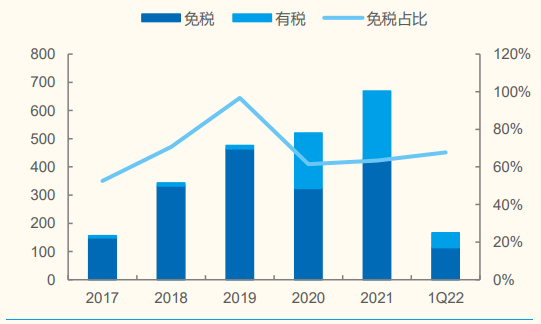

疫情之前,公司以免税业务为主导,其中2017-2019年免税业务营收从148.62亿元增长至464.41亿元,年复合增长率达到76.8%,且免税业务占比达到95%以上。

疫情之后,线下免税业务受到一定冲击,公司积极探索免税与有税相结合的新零售模式,有税商品自2019年的11.51亿元迅速提升至2021年的240.06亿元,年复合增长率高达356.7%,占比则提升33.1个百分点至35.5%。

来源:公司公告、国金证券

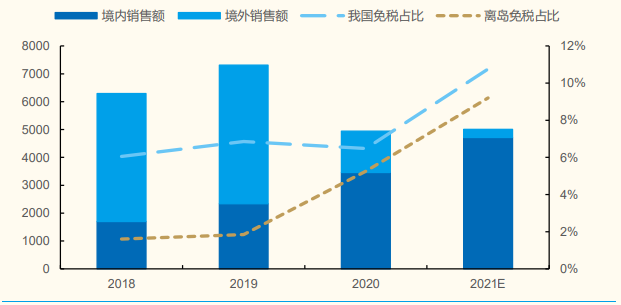

分渠道来看,机场免税在疫情前为公司贡献了65%左右的收入,但疫情后出入境客流明显受阻,机场免税收入占比骤减至24.9%。不过与此同时,公司受益于离岛购物相关政策放宽,公司2021年离岛免税业务实现收入470.58亿元,近3年复合增长率也达到了52.6%的高水平,成为贡献公司收入增长的主要动力。

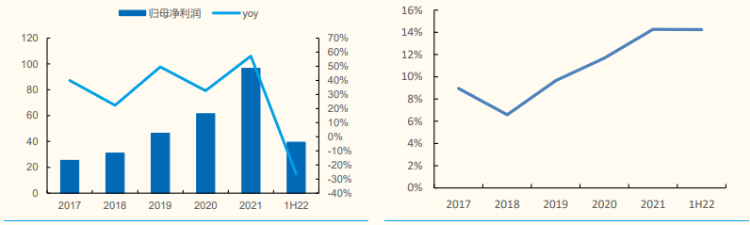

利润端来看,公司在2017-2021年归母净利润增长较快,年复合增长率达到39.75%,其中2021年净利润更是达到了121.63亿元。2022年上半年由于疫情导致出行管控等,公司实现归母净利润39.38亿元,同比下滑26.49%,但公司采取减少销售费用等方法,使得公司的归母净利率仍保持在14.24%的较高水平,维持了2018年以来的改善势头。

公司归母净利润、净利率 来源:公司公告、国金证券

三、行业前景:消费回流、格局优化,千亿空间待发

从短期来看,进入海南管控进一步放开,一线城市的出行恢复有望提振海南客流。6月20日,海南发布《关于调整完善来返琼人员疫情防控措施的通知》,对于非涉疫区人员不再强制要求核酸阴性证明,且涉疫地区人员要求调整为48h 内核酸证明,入琼政策放开为客流进一步恢复奠定基础。

此外,政策作为重要推动力,多轮消费券的发放也促进了旅游零售也的恢复。

来源:海南日报、国金证券

中期来看,随着对新冠疫情的进一步控制与经济刺激政策发力,出入境有望于2023年逐步复苏,这将明显利好口岸免税业务恢复。2011-2019年我国国际航线客运量从2095万人提升至7422万人,年复合增长率达到15.1%,但疫情后的2021年国际客流仅148万人,为2019年的2%左右,出现断崖式下滑。

但全球国际航线复苏势头强劲,2022年5月北美、欧洲国际航班已经恢复至接近2019年80%的水平,我国相对滞后。但这种情况有望在2023年后得到改善,出入境管控或逐步放开,拥有国际客流最大机场的免税运营权的中免集团,有望充分受益于国际客流回暖。

长期来看,消费回流趋势延续,免税格局有望优化。根据贝恩咨询的数据,2019年我国奢侈品销售额达到了7313亿元,其中境外占比73%;疫情发生后我国奢侈品销售迅速回流,2020 年境内消费占比提升至 70%;2021 年奢侈品消费规模在 5010 亿元左右,其中境内消费占比有望进一步提升至94%

来源:国金证券

国金证券测算,我国免税业在出入境恢复叠加离岛扩容趋势下占境内奢侈品消费占比或进一步提升至20%-30%,到2025年我国免税市场规模有望达到1233-2465亿元区间。

四、估值水平与投资建议

国金证券认为,公司作为免税龙头,在海南、口岸、市内精准卡位流量高地,且运营实力不断加固,叠加规模优势下消费者购物转化率及客单价不断提升,有望提振公司业绩。预计2022-2024年公司营收可达到700亿、971亿以及1197亿元,归母净利润则达到93.45亿、135.14亿以及174.04亿,同比-3.19%/+44.61%/+28.78%,对应A股当前股价大约为42/29/22倍PE。

来源:Wind、国金证券

不过国金证券认为,在前景不断向好的预期下,当前中国中免对比历史估值水平可能存在低估。国金证券给予公司A股23年40倍PE水平目标,对应目标价为277元/股,评级“买入”。截至8月15日收盘,中国中免A股报194.75元,意味着仍有超过40%的上升空间。

本次香港上市,中免H股发行价格较A股折价大约37%~27%,仍存在一定的套利空间。加上其本身质地优秀,或有不少投资者抢购。未来若疫情管控全面放开,中国中免或迎起飞时刻。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁