原创精选> 正文

美国SEC持牌投顾Eric:美股科技股当前怎么看?新能源和芯片还能“支棱”起来吗

2022-08-11 23:40

- 特斯拉(TSLA) 0

- 蔚来(NIO) 0

- 蔚来-SW(09866.HK) 0

核心观点:

1.新能源汽车行业投资思路,不是投资一家公司,而是投资整个行业和趋势。在资本的刺激下,股价飙升的玩法能否持续,值得期待。

2.特斯拉公司有望享受更高溢价,在技术和资本方面具有较大的优势,规模化的产能可观。而未来,特斯拉实现量产的可能性非常大,这也离不开中国工厂的支持。

3.拜登签署了芯片法案,半导体行业还能翻一番?美国在半导体行业的全球生产份额严重下降,拜登签署芯片法案的目的就是在于拉动芯片的产能。但产能的提升更多依靠的是科研人员、技术和研发水平。如今美国正是缺失了核心制造的部分。

以下是全文:

1.新能源汽车行业共识

笔者除了从今年开始的特斯拉之外,还投资过中概股公司——蔚来汽车。今天来跟大家聊一聊,为什么要投蔚来、当时为什么投、后面又为什么离开等等原因。

新能源汽车是一个比较崭新的行业。随着科技的发展和时代的进步,产生了这个行业。而这里面有几个基本的共识:

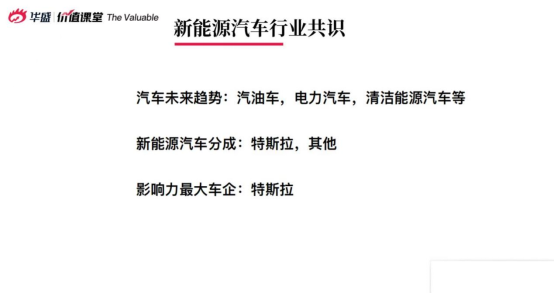

首先,是汽车未来趋势。汽车行业的未来趋势里面不仅包含汽油车、电力汽车(又称新能源汽车)和清洁能源汽车,这些是现在可见或可预测到的方向。

其次,是新能源汽车的分成结构。其实就是分成特斯拉与其他品类车。只有特斯拉是特斯拉。

最后,特斯拉是影响力最大的车企。特斯拉是自福特汽车上市以后的唯一一家美国本土的汽车企业,后面没有任何一家车企能上市的。特斯拉的上市,是一个基础的共识。新能源企业或汽车的发展,完全源于特斯拉公司的神奇走势。

2.资本强势进入新能源,优势在于?

那么,针对整个新能源汽车板块的投资,我们的第一次投资投的是蔚来汽车。

蔚来上市早期的发展并没有很好,甚至有时一路接近一美元。所以当时许多人觉得蔚来大概是没有投资潜力的。但是到2020年出现了一波非常猛的走势,我们就是抓准了这一时机。

那么今天我们跟大家聊聊,我们为什么会投蔚来汽车和那一个阶段里面,我们是为什么要这么做的?

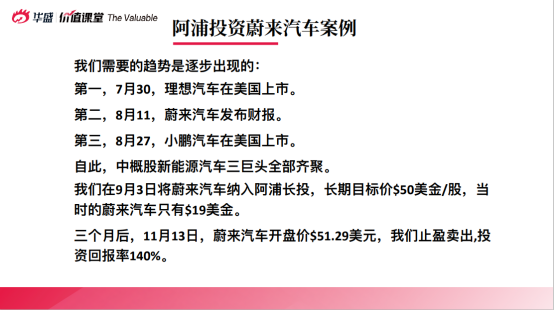

2020年疫情爆发,美股熔断,金融危机,大量公司股价下跌的大环境下,合肥市对蔚来进行了战略投资,以支持蔚来的业务发展。这个节点很关键,因为有明确的资本进入后,游戏换了一个玩法。并且之后表现出了一个明确的趋势:

蔚来在7月份出现爆量后,股价一路飙升的原因是什么呢?

因为蔚来带来了一个全新玩法:政策支持。做投资,不仅活在当下,也活在未来,要能预见投资回报率。

特斯拉和蔚来有本质的优势区别,特斯拉有技术,而蔚来有钱、有政策、有资本。

合肥政府对蔚来进行了投资,银行承诺了授信。此外,再加上小鹏和理想汽车的上市,三家抱团取暖。但此时的蔚来远优于后两者,因为蔚来有政策支持,资本充足。

当时我们对蔚来的目标价是50美元,而蔚来的股价为20美元。美国人喜欢卡点位,例如:50、100、150。于是,定在了50美元这一目标价。后面确实以50美元左右抛售了。遗憾的是,后来蔚来最高涨至66美元左右。

总的来看我们自己的投资风格看的是趋势,即一段时间内的趋势,不是因为公司有多好,而是看行业和趋势。

3.特斯拉的三阶段:从讲故事到落地量产

阿浦今年把特斯拉加入了长投表,我们分成3个阶段来讲。

①早期阶段(2010-2013年)

这个时期,特斯拉的涨幅与整个阶段相比并不算大。一级市场讲故事,二级市场看真正实际结果。

财报数据是让人们看到这家公司值这么多钱的。Meta和GOOGL的财报,早期也是一样的。上市破发,因为当时的人们并不知道互联网如何赚钱,公司如何挣钱的。所以股民不清楚,投资者不买单。

特斯拉早期的两年半就是如此。之后特斯拉股价一涌而上,拉升300%。这源自一个季度财报的数据效果。使用这个逻辑同样可以分析其他的硬件和科技公司。

②产能挑战阶段(2014-2020年)

14-20年这个阶段称为产能挑战。整个阶段的特征是涨上去再跌回来。

2016年将近50%的跌幅,2019年跌回2017年年初的水平。我们可以看到,每次特斯拉股价的拉升,都会再次因为产能下降而下跌。2020年上涨,也是来自业绩的强劲。特斯拉很受制于产能,股票走势逻辑本身和产能直接相关。

③疫情挑战阶段(2020年3月以后)

疫情爆发,特斯拉(上海)选择在疫情严峻的情况下开工,可见是很需要中国的工厂去提供产能。

而当其他新能源汽车公司的产能也增加时,那么产能将不再是问题。特斯拉若想创造更多价值,就要想其他办法。比如2021年抄底购入比特币,马斯克宣布特斯拉可以用币购买,但之后被美国政府约谈了,导致政策性风险巨大。

我们将2020年3月份即疫情爆发后,称为疫情挑战阶段。

美联储实行量化宽松政策,特斯拉疯涨800%,苹果和微软也涨了不少。因为美联储注水,而股价增长来自于注水。之前的所有努力,在资本进入的影响下好像微乎其微了。特斯拉进入标普500指数后,不但占据了重要席位,而且获得了美联储提供的大量资本,导致资产负债表的表现非常优越。股价来自于资本,而不是业务本身。

进入标普500指数是最重要的事情,因为数字货币是一个很好的机会。

现如今的股价萎靡的原因是美联储近几个月以来的加息缩表的操作。这完全是资本的游戏,取决于谁买单。

最后,特斯拉的未来将如何?以及为什么特斯拉可能是投资机会?

特斯拉计划Roadster 2、Cybertruck、Semi都将要在2023年实现量产。8月5日股东大会的关键词是规模,提到要回归到产量本身。

在2014年拼命做产能的特斯拉,现在想要实现量产的可能性更大了,意味着特斯拉公司溢价更优,规模上面的产能非常可怕,特斯拉又到了一个新阶段。

4.英伟达:逻辑不仅仅是一个财报

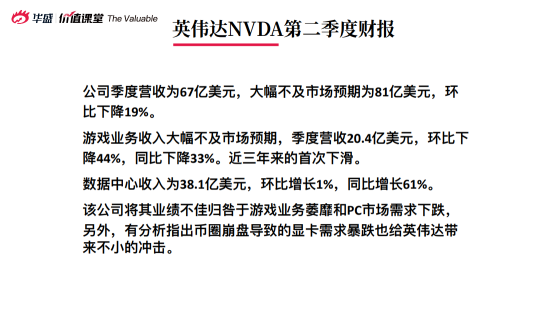

英伟达二季度财报不是很理想,大幅不及市场预期,但我们目前依然看好。营收为67亿美元,预期是81亿美元,下降了17%。游戏业务最糟糕环比下降了44%。但数据中心的收入还不错,数据中心在接下来的阶段中,是比较重要的核心,现在才刚起步,所以可以看到环比增长61%。

该公司二季度业绩不好,主要是因为游戏业务萎靡和PC市场的需求下跌。还有分析师认为是币圈崩盘导致的英伟达显卡需求暴跌,给英伟达带来了比较大的冲击。

币圈崩盘确实有冲击,但是应该已经过了这个阶段,而从财报里可以看出英伟达基本已经在币圈逻辑里逐渐淡出了。

但游戏业务本身的大幅度下调和PC业务的需求下降是不可否认的事实。因为经济的低迷,导致了显卡的热度开始明显下降,股价也带来了短期的下滑。

但英伟达目前依然我们还很看好,我们依然认为英伟达并不会从此一蹶不振。英伟达的逻辑里不仅仅是一个财报而已,其逻辑承载着很多华尔街和游戏、显卡玩家对它的期望。

对于财报引起的短期股价下跌关注不大,但财报本身的数据所引导的结果,引导的上下游关系的微调或重要情况,这才是我们所看重的。

5.芯片法案的援助,是否有效?

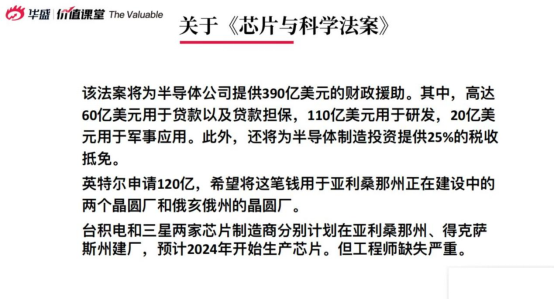

该法案将为半导体公司提供390亿美元的财政援助,其中高达60亿美元用于贷款及贷款担保,110亿美元用于研发,20亿美元用于军事应用,此外还将为半导体制造投资提供25%的税收抵免。

这里面的细节是,390亿美元似乎非常多,但实际上,对于台积电这种企业来说,100亿都不算什么。

在整个芯片发展制造过程中,缺的不是制造,而是工程师等匮乏。英特尔申请120亿美元用于建工厂,而美国一共提供390亿美元,这个资金量美国政府最多只能扶持3~4家公司。

台积电和三星两家芯片制造商分别计划在亚历山大州和德州建厂,预计2024年开始生产芯片,但工程师缺失严重。台积电在亚历山大州的工厂,原本计划在三个月的时间去招工,但后来花费了半年以上的时间在招工,为什么呢?因为没有工程师。

产能取决于工程技术人员是否达到标准,难度不是钱和厂子的问题,是没工程师,技术和研发能力不够。

整个美国半导体的生产在全球的份额从1990年的37%下降到现今的12%的情况。制造本身已经不再是美国的核心。生产制造已经从美国37%走向了中国、中国台湾、日本或韩国等大型的生产基地。而在美国本土的生产一直在下降,又因为各个国家之间都会提供大量的补助,所以美国也不得不提供这个方案的补助。

但是就芯片法案本身,短期逻辑来说,对于整个半导体行业或企业其实并没有太大的意义。

即使是我们认为这个事情毫无意义,但对于美国自身来说,更重要的是一次聚集高端人才的举措。政策是为了将下一代高端人才引入美国。提供资金是为了引导企业去美国开加盟店,美国可以提供土地、品牌和资金,只要在美国本土就已经达到了目的。

但核心逻辑是,美国本土并没有芯片高端人群,因为高端的生产制造已经以整个亚洲国家为核心,这个事情对于美国来说是一个稍纵即逝的烟花,所以美国出台芯片法案,开始用政策性的辅导,吸引更加高端人才到美国,而本身法案对于整个行业来说其实没那么重要。

对于行业来说,例如,苹果公司想要生存下去,必须卖掉手机,手机里必须有芯片,有了芯片才能组装和制造手机,这个逻辑是理得通的。谁有芯片我跟谁合作,而不会因为他不在美国建厂就不合作,反之苹果将无法生存了。

美国在前端设计上是强优势,包括英伟达和AMD都是如此。但是核心制造部分美国现在是缺失的,导致美国现在份额降到了12%。美国希望提升到20%,甚至是25%。那这唯一的办法就是花钱吸引人才,这就是美国出台芯片方案的核心。

推荐文章

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利