原创精选> 正文

中国7月贸易顺差“惊艳”全球,普通投资者如何把握机会?

2022-08-12 11:50

三辆马车,出口“一马当先”。

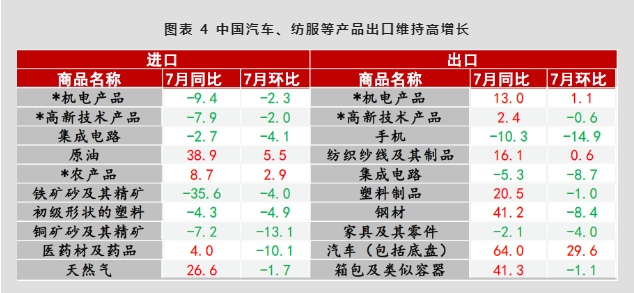

7月,中国的贸易帐数据创造了历史性纪录。据8月7日海关总署发布的进出口数据,按美元计价,7月中国出口同比增速18%,超出预期,与6月份17.9%的高增长基本持平;7月进口同比增长2.3%,贸易顺差为1012.7亿美元,创历史新高。

这一消息占据了多家报社头条。

就连平时只爱眼红的老美也忍不住点了个赞。

美国智库彼得森国际经济研究所高级研究员尼古拉斯·拉迪表示,出口继续超预期上升,显示中国经济竞争力增强。

毕竟在全球面临衰退,需求萎缩的大背景下,全球大多数经济体都在遭遇贸易逆差,老美毫无疑问处于贸易逆差,日本今年上半年更是创出了1979年以来最大贸易逆差。

中国能顶住压力,创出高达1012.7亿美元贸易顺差,可谓是奇迹。

连泡菜国也要抱大腿。

大家都有留意到,近日中韩两国关系,获得了突破性的进展。

从7月数据来看,中韩贸易也在发生了历史性变化,那就是:贸易顺差,角色换位。

据韩媒统计,以韩国十大出口品种为基准,自7月1日至25日对华出口额仅半导体增加了10.9%,其余品种则停滞或减少。

与此相反,韩国主要自华进口的产品额则大幅增加:纤维、半导体、普通机械、电脑等主要产品进口额都呈增加趋势。这在历史上是极为罕见的。

连韩外长也感叹道:面临不容易的挑战。

甚至韩国有人统计说,他们都想象不到,这几个月中国对韩国竟然大量出口了芯片产品。韩国制造业,开始担忧自己正在失去中国市场。

整体来看,东盟、欧盟对中国出口的贡献度加强。

一方面是,欧盟在能源供给困局下,对于中国部分新能源产品需求的上升,以及中国其他产品供给,如化工、 汽车等对于欧盟供给的“替代”。另一方面,东盟疫后“复工复产”加码,中国-东盟的出口链则更多是“互补”。

综合来看,本轮中国出口贸易强势增长,背后主要是三个逻辑支撑。

一,中国相较于全球其他国家,通胀水平更低,价格压力更小。

二,价格上涨,近几个月出口数据呈现出明显的“量跌价升”特征。

三,是中国高端制造转型升级,对欧洲的高端制造业形成了此消彼长的“替代”效应。

在全球高通胀背景下,工人提升工资诉求提升,美国、加拿大、挪威等地接连出现大规模罢工,“物价-工资”螺旋式上升与罢工对海外供应链稳定性和供给造成冲击。欧美制造业PMI近几个月快速走低并创下近两年新低;与之对应,中国制造业包括成本在内的竞争力优势则进一步凸显。

那么,在中国出口优势的消费和制造中,有哪些供给(潜在)扩张带来的细分领域投资机会?

参考广发证券,从供给、成本和转型三个维度测算得出,以下具备出口竞争优势有望继续维持/抬升。

一、“投产”周期来临,留意出行链和高端制药业

7月中国出行链消费品和高端制造业的出口高增长,主要源于中国“复工复产”下的全球供应链优势。

随着中游制造和下游可选消费进入产能“投产”周期,供给扩张+成本回落,供给边际增加能够进一步提升制造和消费行业的全球出口竞争优势。出行链细分行业及高端制造细分行业出口竞争优势有望继续抬升。

出行链细分行业包括:化妆品/服装/体育用品等;高端制造细分行业包括:生物制品/通用设备/医疗器械/汽车零部件等。

耐世特 $01316.HK :全球领先的转向及动力传动供货商之一。主要产品为:转向系统及零部件,包括EPS、HPS及转向管柱;及动力传动系统及零部件,包括半轴、中间传动轴及传动轴万向节。公司的产品可用于小型客车至全尺寸货车等各类汽车。兴业证券预计公司2022-2024年利润分别为0.82亿美元、1.79亿美元和2.32亿美元,目标价8.39港元,相当于15倍2023年PE,维持“买入”评级。

福耀玻璃 $03606.HK :专注于汽车玻璃生产的供应商,主要从事浮法玻璃及汽车用玻璃制品的生产及销售,产品不但配套国内汽车品牌,更已成为德国奥迪、德国大众、南韩现代、澳大利亚Holden、日本铃木、日本三菱、捷克途胜的合格供应商。国信证券认为,长期看,ASP提升逻辑兑现后行业成长属性凸显,有望带来估值弹性。2023年可比公司平均估值21倍,我们更新福耀玻璃2023年目标估值39-44元(2023年18-20xPE),上调至“买入”评级。

敏实集团 $00425.HK :全球知名汽车零部件供应商,基于高性能铝材、高弹性TPV、改性塑料等新材料以及表面处理技术,形成了各类外饰件和车身结构件产品体系,并发展出铝动力电池盒、智能前脸等电动化、智能化新型产品线。兴业证券预计公司2022-2024年收入分别为178.19亿元、223.14亿元、270.65亿元,归母净利润分别为16.61亿元,21.01亿元,25.97亿元。目标价26.59港元,相当于15倍2022年PE,维持“买入”评级。

二、成本优势凸显,建议关注能源密集及劳动力密集消费品

从中国对欧盟的出口细分数据来看,能源密集型的中间品是出口增速显著回升/持续高位的领域。

在能源密集型的周期品上,中国具备较大的电力和人力成本优势。

由于煤炭、石油石化、基础化工、有色金属、钢铁等上游资源/材料行业耗能较高,中国目前相对全球其他国家较低的通胀压力,将会强化能源密集型的中间品的全球竞争优势。

7月出口显示,劳动力密集型的消费品也是中国出口持续高增长的领域。

海外工资-通胀螺旋下,人力成本明显提升,而中国的通胀压力相对较低,人力成本也处于下行通道。纺织服饰、计算机、轻工制造、电子,软件开发、服装家纺、家居用品等行业的人均产值相对较低的行业有望继续维持出口高增长。

上海复旦 $01385.HK :公司的RFID芯片、智能卡芯片、EEPROM、智能电表MCU等多类产品的市场占有率位居行业前列,且产品性能受到三星、LG、VIVO、海尔、海信、联想等国内外知名厂商的认可,打造了良好的品牌认知度。一季度实现营收7.76亿元人民币,同比增长54.5%:毛利率63.6%,同比提升12.45%;归母净利润2.26亿,同比增长217.8%。

中芯国际 $00981.HK :全球领先的集成电路晶圆代工企业之一,也是中国大陆技术最先进、规模最大、配套服务最完善、跨国经营的专业晶圆代工企业,主要为客户提供0.35微米至14纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务。中芯国际实现销售收入为19.03亿美元,环比增长3.3%,同比增长41.6%;实现净利润为5.14亿美元,同比下降25.2%。浦银国际表示,中芯国际作为中国晶圆代工龙头,将充分受益于半导体国产化需求:作为中国大陆的晶圆代工龙头,有望受益于自身供需两端的高速增长。

维达国际 $03331.HK :中国领先的卫生纸产品生产商,专注研产高级生活用纸。时至今天,维达已从一个地方性民企成长为一个以「维达」品牌作核心的中国名牌企业。2022H1公司实现销售收入96.8亿港元,同比+6.6%,按固定汇率计同比+6.9%;其中受疫情扰动,一季度实现营收45.7亿港元,自然增长仅+0.1%;二季度疫情缓和后业绩强劲复苏,实现营收51.1亿港元,自然增长达13.5%.

玖龙纸业 $02689.HK :亚洲最大的箱板原纸生产商,主要从事生产及销售多样化的包装纸板产品,包括卡纸(牛卡纸、环保牛卡纸及白面牛卡纸)、高强瓦楞芯纸及涂布灰底白板纸。

三、RCEP加速中国-东盟供应链整合,强化工业中间品

自从2022年1月RCEP正式生效,日本、泰国等RCEP成员国自我国进口化学制品的占比逐步攀升。

根据22年6月数据显示,中国向RCEP成员国出口产品类型中,工业中间品,包括贱金属、纺织原料、化学工业品和塑料橡胶,占比合计达34.4%。

以韩国为例,韩国将进口自中国的聚氯乙烯(PVC)、电石、合成氨的关税也降为零,有效提高中国化学制品(工业中间品)的出口份额。

中国纺织服装产业向东盟国家转移,但东盟国家仍需大量进口中国的纺织原料。

RCEP框架将强化中国-东盟供应链一体化,动我国机电产品和纺织原料及制品等工业中间品出口高增长,包括电子元器件、纺织原材料、汽车零部件和机械设备、电器产品等。

中国石油化工股份 $00386.HK:中国最大的一体化能源化工公司之一,主要从事石油与天然气勘探开发、管道运输、销售;石油炼制、石油化工、煤化工、化纤及其它化工生产与产品销售、储。2022Q1公司化工板块实现经营利润11.57亿元,同比-84%,环比扭亏为盈增加56.15亿元,这是由于一季度下游需求环比恢复。

中化化肥 $00297.HK :中国最大的产供销一体化经营的综合型化肥企业,是中国化肥行业首家在香港上市的企业。7月13日晚间,中化化肥发布了盈喜公告,公司预期2022年上半年公司归母净利润同比增长40%-60%。公告显示,上半年中化化肥的盈利规模大幅增长,原因有五:其一,公司强化战略采购,发挥供应链优势,获取稳定优质货源,以保障工农业生产需求;其二,优化产品结构,加速推进差异化战略,实施研产销一体化,推动产品毛利提升;其三,发挥资源优势,确保安稳长满优运行;其四,加强同控股股东的内部战略协同,协同销售同比实现大幅增长;其五,受益粮食价格上涨带动化肥产品毛利率走高。

东岳集团 $00189.HK :亚洲规模最大的氟硅材料生产基地、中国氟硅行业龙头企业、中国第一个氟硅材料产业园区,是大金、三菱、海尔、海信、格力、美的等国内外著名企业的优秀供应商。公司2021年实现收益人民币158.44亿元,同比增长57.75%。其中有机硅收入为41.84亿,同比增加71%;经营利润率为30.3%,同期为11.47%,主要受益于疫情反复推动海外订单转移到国内的产能,也造成供不应求局面。

时代电气 $03898.HK :公司作为我国轨道交通行业具有领导地位的牵引变流系统供应商,具备研发、设计、制造、销售及服务的综合能力,致力于成为全球轨道交通装备全面解决方案的首选供应商。

展望未来,机构表示,出口预期差收窄,但拐点尚早。东北证券研报指出,从出口的贸易方式来看,2021年3至8月和今年3月份以后有两轮一般贸易占比显著上升,同时进料加工占比较快下降,第一轮主因疫情对供应链的冲击,第二轮主因高通胀推升生产成本走高,两种情形均促进了对中国一般贸易商品的需求。

从出口的国家地区来看,7月出口东盟,美国和“欧盟+英国”同比增长有所分化,但是3年复合均变化不大。从出口的主要商品分项来看,生产相关的中间品和资本品的出口增速继续保持较快增长。而消费品方面,地产后周期,出行以及宅经济等各分项的同比读数有一定分化,但从三年复合来看,整体仍有韧性。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利