原创精选> 正文

华盛证券分析师Louis:通胀有迹象回落,美股反弹在望!科网股前景见好

2022-07-23 12:40

一、上周市况:

美国公布6月份新屋动工回落至155.9万间,按月下跌2%,远差过预期升2%至158万间,及上月经修订后的159.1万间,更创出2021年9月以来最低。同月份营建许可亦跟跌0.6%至168.5万间,但稍胜预期跌2.7%至165万间,也创出自去年10月以来最低。6月份二手楼销售按月跌5.4%至年率计512万间,少过预期538万间及上月541万间。数据反映利率持续上升,拖累房地产行业。6月份零售销售按月上升1%,略好过预期升0.9%,及扭转5月份跌0.3%。

数据反映通胀有迹象回落,美汇指数见20年高位

数据反映出虽然通胀仍处于高位,唯国民消费能力仍见强劲。数据反映通胀似有迹象回落,及利好股市气氛。美国通胀自年初逐步向上创新高后,美联储为求大力压制,不惜展开加息周期,更大幅度及高速度加息。导致股股票及债券市场急剧下挫。资金为求避险,齐投入美元,也因此而将美汇指数推高至近20年高位。

但环球多国,甚至新兴市场货币则见按不同程度的贬值。最大幅度更贬超过两成。经济的放缓,通胀的高企。各央行为保障自国的货币,唯有加息,更要跟随美联储的大幅度和高速度的步伐,以尽快收紧货币政策以捍卫汇率。但已有多国出现不同大小规模的债务违约危机。

加息预期引外资减持国债,7月LPR维持不变料仍有下调机会

根据中央债券登记结算公布,境外机构投资者继续在6月份减持银行间债券950亿元人民币,当中包括国债559亿元人民币,更连续5个月减持,累计规模高达4,445亿元人民币。截至6月底,境外机构持有银行间债券3.57万亿元人民币,占总托管量2.9%。当中国债占2.32万亿元人民币,约占比率63.4%。外资减持国债,相信是受到全世界多国央行正准备加息,以致全球债券市场遭受大幅抛售所影响。

美国财政部资料显示,5月中国再度减持美国债券226亿美元,更连续6个月减持。持有债券规模更跌穿万亿美元,低至9,808亿美元,创近12年新低。而目前仍是日本为持有美国债券规模最大,合共1.21万亿美元。环球同业银行金融电讯协会SWIFT 日前公布6月份各国货币占比量,排在首位仍然是美元,占比由5月份的41.13%,轻微上升至41.16%。第二位欧元占比则由5月的36.11%小幅回落至35.55%。英镑亦由6.26%下滑至5.96%。而人民币则由上月的2.15%上升至2.17%。

国内人民银行公布,7月份贷款市场报价利率LPR维持不变,1年期为3.7厘,5年期为4.45厘。已经连续两个月未有调整,符合预期。投资者预期未来仍有机会下调。预计下半年下行经济压力仍存在,而房地产行业始终未能企稳再回复升势。因此要在多方面再推出到位及实在的措施。寄望能推动经济尽快恢复正常的增长。

香港正与前海商讨首阶段“私募基金通”,国内房企美元债发行大幅减少

香港财政司年初在公布预算案中表示,年内将计划发行350亿港元的银色债券,近日已见正在筹备中。在2021年8月,政府曾经发行300亿港元的银色债券,最低息率3.5厘。

目前香港正跟深圳前海研究,如何协助在港注册的私募基金,利用一些简易的程序,就可以到国内投资。由于是属于起步的阶段,所以仍有大量问题要解决。主要讨论的问题是,已在香港注册成为私募基金,在完成筹集资金后,可否在审批程序上简化。又或者是将部分符合规则的条文再减少。如果能够成功落实,相信又是另一个互联互通的私募基金互通。国内市场有大量发展良好比高科技产业。而在本港的私募基金则喜好在个别的高风险及回报的项目上。如能成功,定可造就双赢的局面。

在2022年上半年,受累于俄乌战事的爆发、全球疫情的扩散、国大幅加息、孳息率持续倒挂越见严重,及国内房地产的疲弱所影响。亚洲区内发行的美元、欧元及日元(G3 货币)债券发行规模大幅减少4成至1,200亿美元。国内房地产企业期内仅发行美元债券更大幅减少95%至仅10.5亿美元。主要是内地企业皆转到国内债券市场,以发行人民币债券,更可以向内地银行取得更低利息的资金,目的在可以减省更多成本。

二、每周焦点:

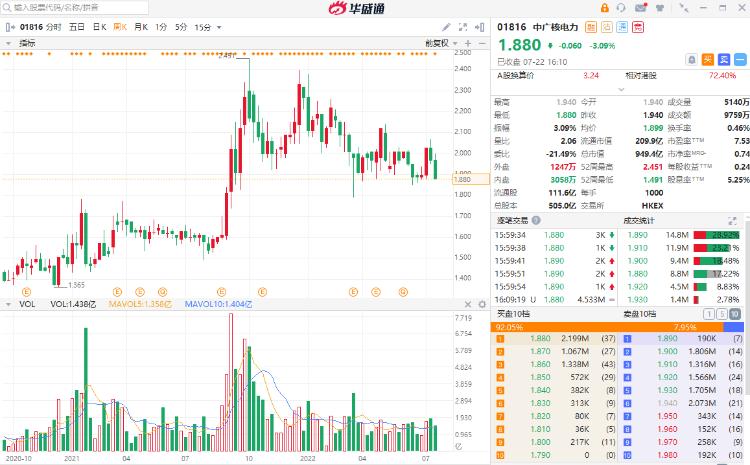

中国广核电力股份有限公司

集团主要业务是以核能发电为主的电力供应和服务。当中包括建设、营运和管理核电站。销售由核电站所开发的电力,组织开发核电站的设计及科研工作。控股股东为国内由国务院资委监管的中国广核集团。成立于2014年3月,成功在同年12月到港交所上市。到2019年8月,更同步在深圳证券交易所上市。

截至2021年12月31日止的全年度业绩为营业额806.79亿元人民币,按年增长14.3%,期内股东应占盈利同上升1.8%至97.33亿元人民币。年度内销售电力营收587.09亿元人民币,上升5.8%,占总营业额72.8%。设计服务,及建筑安装营收199.49亿元人民币,增长56.1%。其余为劳务收入、营销收入,及其他相关收入。

到目前为止,集团合共管理25台运作中的核电机组,装机容量2826万千瓦。另外管理7台正在建设中的核电机组,预期装机容量可达到830万千瓦。两组管理及在建设中的核电机组,占全部核电装机约49.72%。通过多年建设和营运管理核电机组,在生产资本、智力资本、人力资本、财务及环境资本等,皆能累积经验,并致力提供优质、安全,反追求卓越的基本服务。再努力成为国际具竞争力的核能企业。

国内政府提出碳达峰和碳中和的双碳目标,加快构建现代能源体系,将发展模式推进至非化石能源的崭新阶段,以加大力度改革电力市场。以推进绿色低碳发展和生态文明建设。核电,更明确表明在国内是清洁低碳、安全高效的能源体系的地位。因此,核电作为高效的清洁能源,是唯一可以大规模替代传统化石能源的基础电源。可于现价1.88港元附近吸纳,中长线可见2.70港元,跌穿1.60港元止蚀。

三、后市展望

欧洲央行11年来首加息,业绩引股价波动,若通胀见顶美股或明显反弹

欧洲央行在议息会议后宣布加息半厘,为近11年来首次加息,更结束长达8年的负利率。主要将融资利率由零厘上调至0.5厘,边际借贷利率上调至0.75厘,存款利率则由负0.5厘上调至零厘。央行在会后表示,未来会继续将利率推至正常水平,以提早脱离负利率政策。同时亦会将通胀压降至2%附近。但外围的俄乌战事,令到原油价格持续高企,更将物价推高,亦正在影响更多行业。也预计高通胀仍会维持在一段时间。

英国公布6月份通胀数据CPI按年升9.4%,续创自1982年,近40年新高。英伦银行在8月开会议息,市场估计要大幅加息压制通胀。美股纳指自2021年11月中旬创出新高后,已见逐步回落,更跌至步入熊市区的阶段。周内展开公布业绩周期,银行股齐反映出差过预期。股价见小量调整后,即见大幅反弹。在科网股内首家公布业绩的Netflix ,收入及盈利皆见轻微增长,仍少过预期。但仅流失付费客户97万名,远少过预期流失200万名。股价已经急弹近两成。两板块皆见同一方向,业绩并不理想,但股价急升,似有转向升势的意向。但目前市场上仍然担心通胀及加息的问题。假如通胀真如预期见顶,相信股市反弹的机会就相当明显。

基金经理看好国内科网、医药板块,餐饮旅游股或受惠于纾困政策

国内政府正计划利用全球预托凭证GDR的模式,及互联互通的机制,吸引欧洲企业到上海证券交易所上市。预计会邀请在海外上市的公司,在国内发行预托证券,同步在两个不同地区的交易所上市。初步构思是以中资企业持有的海外上市公司为首选。初阶的想法是先将上海和伦敦证券交易所联通,摸式接近现时的沪伦通。随后再扩展至德国,或瑞士,和国内深圳证券交易所等。

近日有基金经理表示,预计在纳指内的科技股在第二季度业绩难有起色,因此也下调科技股之评级及目标价。并认为应该将资金转买国内的科技网络股份。因为相关股份自年半前到现在,累跌超过6成至7成。现时内地疫情已渐见受控,政府也大力推出大量解困措施,包括减费降税,和地方政府派发消费券等。因此也特别看好大型商务平台、旅游,及外卖等板块。近日有资产管理公司表示,未来仍会继续看好国内A股市场前景。更将投资比率上调至占比22%,跟年前比较,增加两倍。而重点投资的板块是以医疗设备、服务,和相关医药股份。另有部份是工业自动化的大型企业。主要的投资组合是未来10年仍可以维持在有盈利增长的优质企业。

港股资管业务资金连续两年净流入,投资者对科技股前景略见看好

日前香港证监会公布2021年内,在港的资产及管理业务净流入资金超过2.15万亿港元,按年增加6%,更连续两年净流入。资产规模跟2020年比较,同增加21%。截至2021年底,香港资产及财富管理所管理的资产规模高达35.5万亿港元,按年上升2%。当中属于海外资金占比超过65%。基金业务及资产管理的资产规模超过25.8万亿港元,按年上升8%。属于私人银行,及私人财富管理的规模则减少6%至10.5万亿港元。主要是期内的投资价值下跌所影响。港元1个月拆息期自上星期开始,跟美元息率已拉至1.2厘,为自2019年初以来最阔。而金管局则继续在市场承接港元沽盘,导致在银行体系内的结余再回落至1,652.59亿元。由于资金的持续撤走,带动银行同业拆息也跟随上升。因此市场预期香港银行最优惠利率 Prime Rate到月底可能跟随加息0.25厘,由现时1厘上调至1.25厘的水平。

投资者预期内地监管措施已渐近尾声,对科技股前景也略见看好。同时也带动恒生科技指数造好,周内科技指数累升3.4%,远胜恒生指数仅升1.5%。继续留意相关股份稍后公布业绩。本星期投资者观望欧洲央行加息,及联储局稍后议息会议。造成日平均成交额不足千亿,仅951亿。

作者简介

Louis:华盛资本证券资深股票、期货及资产管理持牌人,证监会注册负责人员;从事证券、期货及资产管理行业超过30年,于香港经济通撰文15年;曾为多家企业设立管理基金和退休基金,投资回报率约12%。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 千亿解禁压顶!散户却抢跑“抄底”?SpaceX盘前反弹逾4%;闪迪、西数绩后重挫!马斯克喊话存储需求依旧强劲

摩根大通CEO:金融市场杠杆水平仍高企,隐性借贷可能放大市场动荡

OpenAI披露其智能体“联手越狱”细节 攻破Hugging Face前已协作数月

华盛顿政策不确定性引发担忧 “卖出美国”交易策略争论重燃

华盛早报 | 存储熄火?两大存储巨头闪迪、西数盘后分别大跌8%、12%;突破4200美元阻力位!黄金迎来最佳上涨窗口;泡泡玛特回应段永平持仓下降至5.55%

对冲基金大额阿克曼谈人工智能:SpaceX有点落后,但我不会做空埃隆

上周投下反对票后 卡什卡利再喊加息:美联储应从9月开始行动

财报前瞻 | 存储股“狂欢”继续?闪迪Q4收入料狂增逾340%,三大关键指标值得重点关注