原创精选> 正文

Snap重挫近35%!广告业务面临多重压力,拆股计划引质疑

2022-07-22 17:58

周四美股盘后,Snap发布2022年第二季度业绩。当季收入11.1亿美元,同比增长13%,低于分析师平均预期的11.4亿美元。净亏损4.22亿美元,超过亏损3.327亿美元的平均预期。而且由于经济的不确定性,公司没有发布第三季度的财务指引,只是表示“到目前为止来看,收入预计与去年相比基本持平”。

受业绩影响,Snap盘后暴跌近27%,相关消息迅速占领各媒体头条。周五,Snap重挫近35%。除了令人失望的业绩数据,Snap的业务状况也令投资者感到担忧。

一、行业放缓竞争加剧,分析师集体看衰

比较令人振奋的是Snap本季度活跃用户增长迅速,Snapchat本季度的日活跃用户达到3.47亿,同比增长18%。它的用户增长超过了竞争对手Facebook和Twitter,超过了分析师的预期3.442亿。

但也仅此而已,并不能改变Snap当前处于困境的事实。公司调整后的 EBITDA 较上年大幅下降94%至710万美元。在现金流方面,自由现金流支出为1.474亿美元,而去年为1.157亿美元。

同样超出预期的还有广告客户的预算,公司将这一趋势归咎于普遍存在经济不确定性。该公司周四在写给投资者的信中表示:“宏观经济的逆风、平台政策的变化以及竞争的加剧,这些因素共同限制了预算的增长。”Snap补充说,“尽管目前存在各种不利因素,但我们对所取得的结果并不满意。这个结果并没有反映出我们的雄心。”

华尔街的分析师表示,除了广告支出的缩减,Snap当前还面临两方面的压力。

首先是行业增速放缓叠加竞争加剧的风险。Snap、Facebook和Google在充满挑战的时期仍然争夺广告收入,然而不断攀升的通胀正在给企业和消费者支出带来压力。Snap的首席财务官Derek Andersen周四在电话会议上表示:“我们看到广告业的整体增长速度正在放缓,这实际上加剧了竞争。”

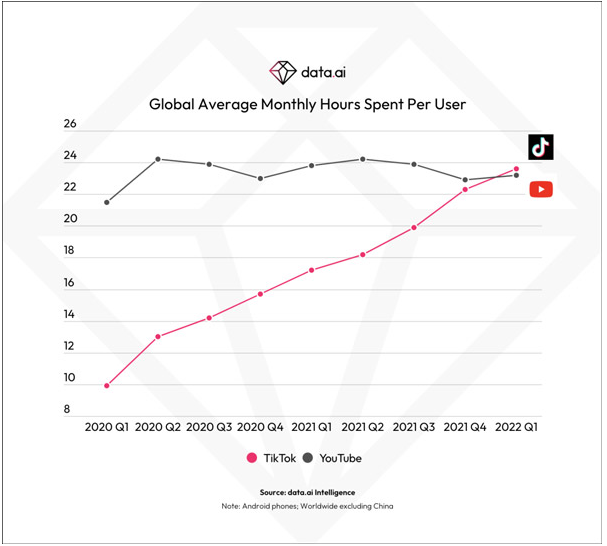

实际上除了美国本土的企业,来自中国的竞争对手Tiktok凭借源源不断短视频资源,迅速将用户和广告商吸引过去。移动研究机构Data.ai表示,TikTok今年第一季度的每月人均使用时长达到23.6小时,首次超越Alphabet旗下视频网站YouTube的23.2小时。作为回应,Instagram、Facebook、YouTube和Snap都添加了类似的垂直视频源。

其次,苹果公司的新规则要求所有应用程序都必须获得智能手机用户的许可才能进行在线跟踪,这使得广告商更难以衡量和管理他们的广告活动。此举可谓是改变了定向广告在苹果用户中的游戏规则。

Hargreaves Lansdown 分析师 Laura Hoy在业绩后表示,“收入下滑肯定令人失望,这在某种程度上也证实了,广告支出正在放缓。”

Insider Intelligence 首席分析师 Jasmine Enberg 表示,“经济形势,尤其是苹果的这些政策变化,确实加速了许多社交媒体公司存在的许多问题。现实情况是,公众行为正在转向更多的公众分享——类似tiktok的短视频娱乐。TikTok确实撼动了社交媒体世界。”

BI高级科技行业分析师 Mandeep Singh 认为,“Snap似乎可能面临比预期更加糟糕的广告定价压力,原因是支出减少及苹果隐私政策的改变。该公司认为第三季度营收将与去年持平,说明近期面临的不利因素不太可能减弱。”

二、管理层“三步走”自救,拆股计划引套现争议

为了应对当前的环境,首席执行官Evan Spiegel制定了三方面的策略:一是继续扩大用户基础的举措,二是改善直效广告业务和如何衡量广告支出,三是寻找新的收入来源,使公司多样化。

在上个季度,Snap推出了一系列以用户为中心的工具。Snapchat+是一项订阅服务,高级用户每月只需支付3.99美元,就可以获得“独家、实验性和预发布”功能。Snapchat for Web是为某些特定市场的用户提供的,它将语音、视频通话和聊天工具扩展到了PC端。该公司还推出了一款售价230美元的方形飞行摄像无人机,它可以自动拍摄用户,然后降落在用户的手掌上。

作为公司财报的一部分,董事会授权在未来12个月内进行一项高达5亿美元的股票回购计划,以帮助抵消为支付员工薪酬而发行的股票。

董事会还授权,如果未来10年的股票价格达到40美元,将进行分拆,这将允许两位联合创始人出售或转赠股票。此举将额外奖励A类股票持有者1股,这种无投票权的股票也可由投资者交易。这将允许两位创始人持有他们的B类和C类股票,这使他们能够控制公司99.5%以上的投票权。

Snap周四表示,联合创始人Spiegel 和 Bobby Murphy 已经签署了新的协议,将分别担任首席执行官和首席技术官,至少到2027年1月1日。这些高管的年薪为1美元,并且没有股权报酬。

虽然,该拆股计划的前提是股价涨到40美元,投资者认为近期也很难达到这个价格,但是,仍然有不少投资者对该计划提出了质疑。

MarketWatch的科技专栏作家Therese Poletti 表示,Snap不是一家对投资者友好的公司,随着Snap股价崩溃,公司创始人要确保一些重要人员得到保护:那就是他们自己。Snap独特的拆股计划,使公司高管在不丢失控制权的同时还可以套现,这是一件很奇怪的事情。

巴伦周刊的科技财经作家Connor Smith称,Snap计划分拆股票,这件事值得警惕,该公司的股票结构只对创始人特别友好。

也有其他投资者评论道,“投资者要避开这种拥有双重股票结构的公司”,“董事会利用多数投票权为自己制定基于股票的薪酬,同时稀释其他投资者的股权,这可能是不合法的”。

三、电话会议说了什么?分析师评级如何?

分析师表示,虽然该拆股计划容易引来争议,但是由于短期内不太可能实现40美元目标价,因此电话会议上,并没有分析师就该问题进行提问。他们更关注的是,该公司不断恶化的广告业务,以及它是否是Snap本身经济方面或者其他更多问题的征兆。

1.巴克莱分析师 Ross Sandler:在公司的广告业务中,哪些类别的增长速度最慢?

答:具体来说,广告支出,尤其是拍卖驱动的直效广告,是公司成本结构中为数不多的几个可以立即减少的项目,以应对其收入或投入成本的压力。因此,由于许多行业和垂直行业都面临着收入或投入成本的压力,广告支出已成为第一个受到影响的领域。

更确切地说,随着时间的推移,我们已经非常努力地让我们的客户很容易地展示广告,并增加他们的广告。随着时间的推移,预算不断增加,这对我们的业务尤其有利。但在我们看到经济逆风的时候,它也很容易关闭,而且很快就能关闭。因此,我们看到这种动态在我们的业务中,广告商降低了他们的预算和他们的价格,以反映他们当前的支付意愿。

2.大摩分析师Brian Nowak:应该如何考虑Q3的月度变化,以及这个季度对同比比较结构有影响的一些平台变化。

答:这个并不太容易预测。首先,随着我们进入第三季度,当前存在的许多逆风仍然一样严重。目前还不清楚,在整个季度中,这些不利因素将如何演变,它们是会减弱还是会加剧。其中一个原因就是,在我们的平台上增加消费是多么不容易,而我们让人们减少消费是多么灵活。

因此,我们的业务和收入对这些趋势变化的反应是相当迅速的,这使得前瞻性的能见度特别具有挑战性。因此,考虑到这一点,我们认为,要想让人们知道未来的发展方向,最谨慎的方法是专注于提供透明度,说明我们的业务目前的表现,以及我们为长期增长更好地定位我们的业务的计划。

3.瑞银分析师Lloyd Walmsley:你认为在这种竞争加剧和广告业绩稀释的环境中50%的收入增长雄心仍然可以实现吗?

答:关于长期增长前景,我们认为首先,后退一步是很重要的,这对所有人来说都很清楚。但是为了实现真正的高增长率,我们需要一个比现在所经历的更良好的经营环境。关键是关注投入,以及那些对长期增长至关重要的东西,其中之一便是我们的全球社会继续快速增长。

第二个是,继续投资我们的直效广告业务,并随着时间的推移不断改善它。第一,我们正在改进我们的第一和第三方测量解决方案;第二,通过更好的排名和优化,为我们的广告合作伙伴提供更好的优化,从而在一段时间内获得广告投入的回报;第三是继续在我们的业务中培育新的收入来源,这方面有很多机会。

总体而言,Snap第二季度的业绩让华尔街的分析师不太乐观。根据Tipranks的统计,分析师持谨慎乐观态度,“公司的收入和DAU同比取得了不错的成绩,但是公司的基础业务正在流失,现金流也值得注意”,“股票回购或许可以给股价带来一些支撑”。

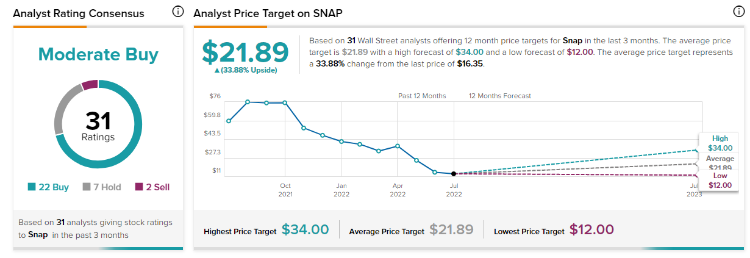

近三个月有31位分析师给出评级,其中22位“买入”评级,7位“持有”评级和2位“卖出”评级,平均目标价21.89美元,较目前收盘价约34%的上升空间。但是也需要注意,这些评级是在Q2业绩之前的数据,相对而言具有一些滞后性。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 千亿解禁压顶!散户却抢跑“抄底”?SpaceX盘前反弹逾4%;闪迪、西数绩后重挫!马斯克喊话存储需求依旧强劲

摩根大通CEO:金融市场杠杆水平仍高企,隐性借贷可能放大市场动荡

OpenAI披露其智能体“联手越狱”细节 攻破Hugging Face前已协作数月

华盛顿政策不确定性引发担忧 “卖出美国”交易策略争论重燃

华盛早报 | 存储熄火?两大存储巨头闪迪、西数盘后分别大跌8%、12%;突破4200美元阻力位!黄金迎来最佳上涨窗口;泡泡玛特回应段永平持仓下降至5.55%

对冲基金大额阿克曼谈人工智能:SpaceX有点落后,但我不会做空埃隆

上周投下反对票后 卡什卡利再喊加息:美联储应从9月开始行动

财报前瞻 | 存储股“狂欢”继续?闪迪Q4收入料狂增逾340%,三大关键指标值得重点关注