原创精选> 正文

大行评级 | 里昂看好腾讯再涨72%!富国建议超配苹果

2022-07-21 18:45

大行观点

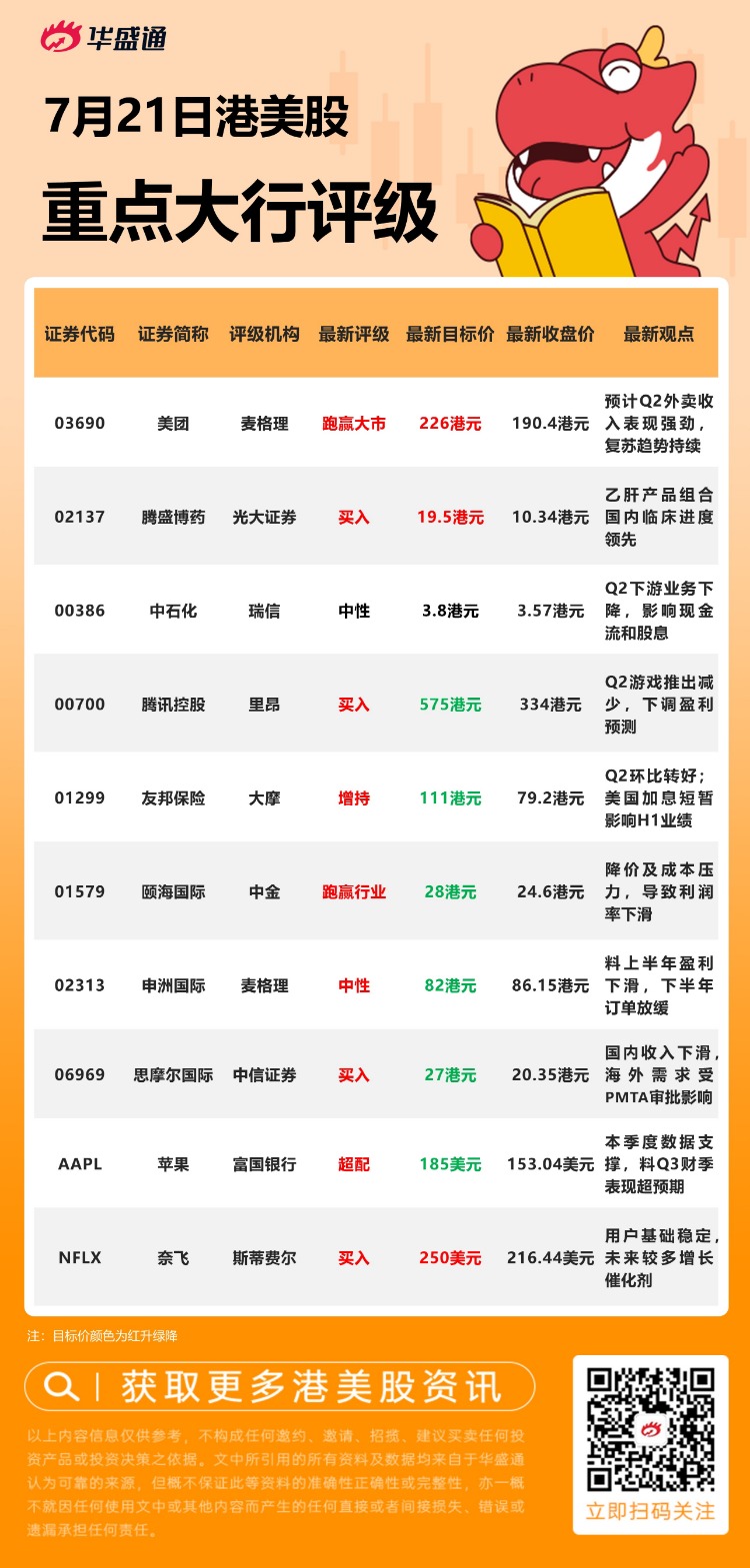

里昂:重申腾讯控股【买入】评级,目标价下调至575港元

里昂发布研究报告称,重申腾讯“买入”评级,将2022-23年调整后净利润预测下调7%,目标价从600港元下调至575港元。公司第二季各项业务继续面临严峻挑战,预测总收入将同比下降2.2%至1353亿元人民币。

分地区看,中国热门游戏缺乏更新及较少新游戏推出,以及海外游戏趋势常态化,预计第二季网络游戏收入将下降4%。该行表示,收入疲软可能导致公司经调整息税前利润同比下降20%,但仍憧憬线上游戏及广告业务下半年可见起色,海外业务预期向好,加上微信视频号将迎来变现。

麦格理:维持美团【跑赢大市】评级,目标价升至226港元

麦格理发布研究报告称,维持美团“跑赢大市”评级,调升2022-24年盈利预测1%/10%/5%,目标价由216港元升至226港元。该行预计,公司今年第二季的收入表现有韧性(同比增长13%)。其中,食物外卖业务收入增长估计会较快(同比增长13%),外卖量则预计升3%。此外,疫情放缓有助支持美团的持续复苏趋势,包括核心食物外卖业务及到店与酒店业务,而竞争减少也有望推动外卖业务有更好的盈利。

麦格理:将申洲国际评级至【中性】,削目标价46.4%至82港元

麦格理发布研究报告称,将申洲国际评级降至“中性”,下调2022/23年盈利预测9%/17%,以反映较低的收入及毛利预期,目标价由153港元削46.4%至82港元。报告中称,虽然申洲股价已由高位大幅回调,但该行认为短期内的催化剂有限,股价预计将在区间内波动。该行预计公司今年上半年收入同比增7%,但盈利下跌15%;毛利率则由首季21%改善至次季25.8%,上半年为23.7%。此外,该行与国内及国际品牌零售商交流,大部分将库存健康列为下半年首要目标,或令申洲未来6-12个月的订单增长放缓。

富国银行:维持苹果【超配】评级,目标价下调至185美元

富国银行发布研究报告,将苹果的目标价降至185美元,并维持超配评级。该行表示,根据对本季数据的分析,预计苹果第三财季(即第二季度)业绩将与指引预期一致。苹果4月底发布的业绩指引可能已经充分考虑了本季度的不利因素。此外该行表示,此前低于共识的iPhone手机第三财季收入预期可能会被证明是保守的,因为已经看到了一些利好的季内数据。

斯蒂费尔:上调奈飞评级至【买入】,目标价上调至250美元

斯蒂费尔发布报告,上调奈飞评级至“买入”,目标价上调至250美元。研报中称,随着用户基础出现稳定迹象,奈飞用户长期流失的可能性越来越小。该行认为,投资者的注意力现在可以“适当地转移”到奈飞增长计划的可行性上,包括将在明年推出的将密码共享货币化和引入广告支持的层级。随着管理层为下一阶段的增长调整业务,未来数年将出现“许多潜在催化剂”。

大行研究

湘财证券:汽车销量提振车规半导体需求 国产替代持续推进,维持行业“增持”评级

湘财证券发布研究报告称,2022年上半年半导体产业下游需求保持结构性增长,新能源汽车、工控、中高端IOT领域的供需失衡延续,带动半导体产业链内相关企业营收持续上行。中期随着各地稳增长促消费政策的发力,汽车销量预期上行,提振车规半导体产品市场需求。中长期,地缘政治冲突推动科技产业的逆全球化进程,国产化替代进程持续推进具备确定性,利好国内半导体企业发展。6月,芯片交期由5月份的27.1周缩减至27周。细分产品市场的交期数据出现分化,其中交期下降最为显着的为MCU、电源管理芯片和存储芯片。建议持续关注半导体行业,维持行业“增持”评级。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 千亿解禁压顶!散户却抢跑“抄底”?SpaceX盘前反弹逾4%;闪迪、西数绩后重挫!马斯克喊话存储需求依旧强劲

摩根大通CEO:金融市场杠杆水平仍高企,隐性借贷可能放大市场动荡

OpenAI披露其智能体“联手越狱”细节 攻破Hugging Face前已协作数月

华盛顿政策不确定性引发担忧 “卖出美国”交易策略争论重燃

华盛早报 | 存储熄火?两大存储巨头闪迪、西数盘后分别大跌8%、12%;突破4200美元阻力位!黄金迎来最佳上涨窗口;泡泡玛特回应段永平持仓下降至5.55%

对冲基金大额阿克曼谈人工智能:SpaceX有点落后,但我不会做空埃隆

上周投下反对票后 卡什卡利再喊加息:美联储应从9月开始行动

财报前瞻 | 存储股“狂欢”继续?闪迪Q4收入料狂增逾340%,三大关键指标值得重点关注