原创精选> 正文

大行评级 | 德银力推特斯拉涨至1125美元!交银国际建议买入腾讯

2022-07-19 18:56

大行观点

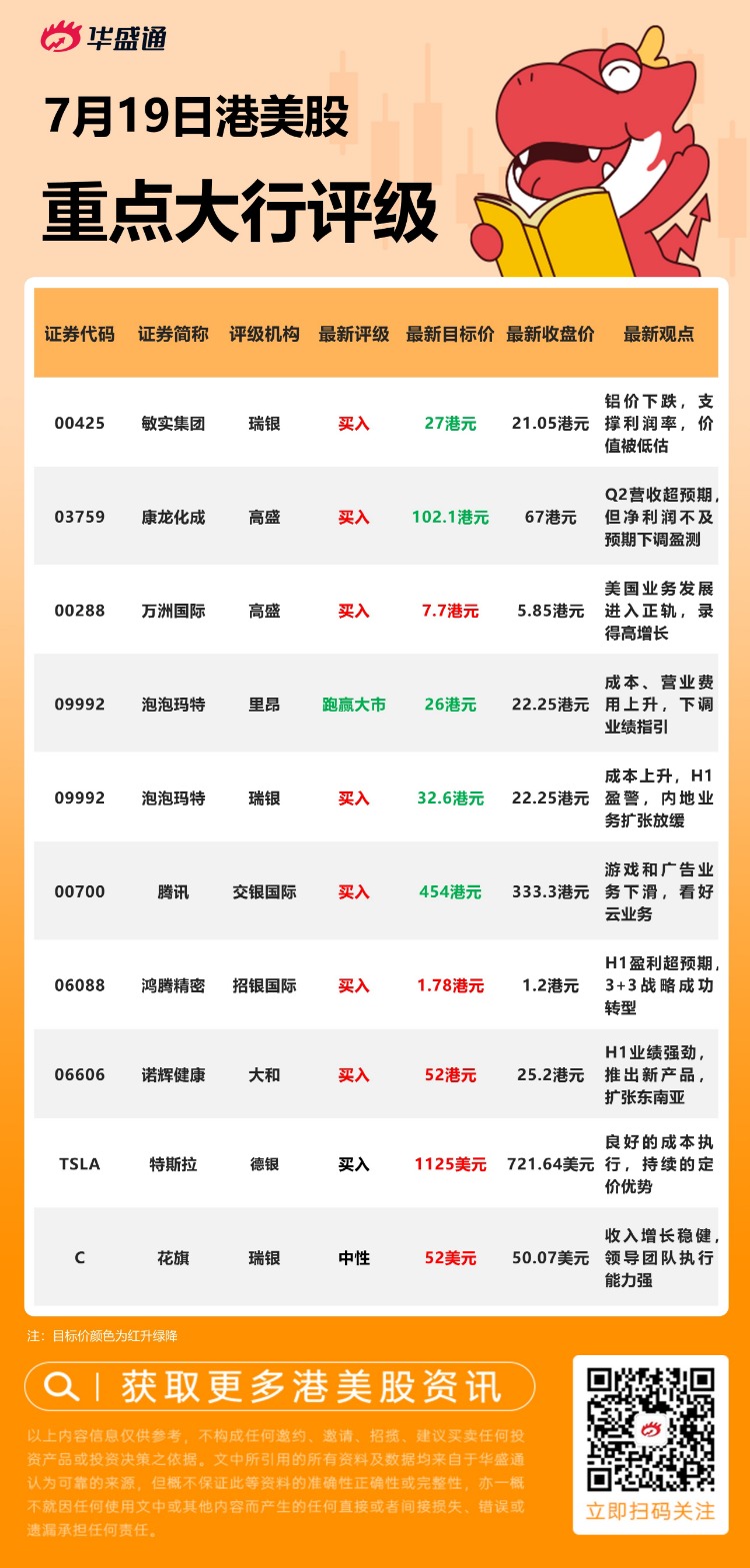

里昂:下调泡泡玛特评级至【跑赢大市】,目标价削48%至26港元

里昂发布研究报告称,将泡泡玛特评级由“买入”下调至“跑赢大市”,预计今明两年销售将增长27%/28%,而今年经调整净利润则将同比下跌13%,目标价由50港元下调48%至26港元。报告中称,公司管理层于电话会议上指,上半年净利润下降主要由于成本上升和促销活动带来毛利压力,以及由于员工费用增加、新业务的筹备和短暂关店,导致营业费用基础上升。此外,虽然泡泡玛特7月份情况比第二季有所改善,但仍下调全年的MEGA销售和开店指引,该行认为其短期指引很谨慎,但长期驱动力未变。

交银国际:维持腾讯控股【买入】评级,目标价降至454港元

交银国际发布研究报告称,维持腾讯“买入”评级,下调2022/23年收入预测4%/5%,同期利润预测也降低7%/8%,目标价由495港元降至454港元。该行表示,二季度期内,游戏方面预计本土游戏收入同比降2.3%,海外游戏收入降9%,主要受Supercell手游下降影响;广告方面预计收入同比降23%,受广告新政影响较大,短期增长承压,下半年或有所恢复,但同比仍为下降趋势;金融科技及云方面,增速有所放缓,但该行仍看好其数字化转型长期潜力。

德银:维持特斯拉【买入】评级,目标价1125美元

德银发布报告,对特斯拉作出“呼吁买入”建议,目标价1125美元。该行表示,在良好成本执行和持续定价优势推动下,其即将公布的利润率可能会高于华尔街的“低”预期。特斯拉年初至今股价回落30%主要反映了供应问题,而“这些问题正快速改善”。这为下半年和2023年提供了一个“积累持仓的令人信服的机会”,特斯拉的销量增长和利润率扩张“可能会很显著”。

高盛:维持康龙化成【买入】评级,目标价降至102.1港元

高盛发布研究报告称,维持康龙化成“买入”评级,基于2022/23年资本开支预算为30亿元,预计2023年将达到自由现金流收支平衡,但下调2022-24年盈利预测12.8%/9.3%/7.5%,目标价由111.4港元调低至102.1港元。高盛提到,虽然公司美国及英国业务的工资上升将继续构成压力,但预计下半年及之后的毛利潜在扩张,因合同开发和生产组织(CDMO)业务毛利率预计上升、临床合同研发服务(CRO)收入恢复、细胞与基因治疗(CGT)业务亏损收窄,以及美元持续强势下潜在获外汇收益。

瑞银:维持敏实集团【买入】评级,目标价下调至27港元

瑞银发布研究报告称,维持敏实集团“买入”评级,现价较其5年市盈率平均值折让20%,股价由年初至今下跌逾30%,预计可获重评机会,目标价由28港元下调至27港元。考虑到自5月份起,铝价一直呈下跌趋势,铝价下跌有助加快公司利润率的回升速度,及其毛利率将于下半年恢复至30%的水平;公司年初至今获得额外35亿元人民币的电池盒订单,该行相信投资者为过度担忧。

大行研究

中银证券:“轻旅游”、“露营”等贡献新增长动能,维持旅游业“强于大市”评级

中银证券发布研究报告称,2022年上半年国内旅游情况受疫情扰动明显,防疫政策逐步放宽叠加暑期出行需求释放有望拉动行业回暖。旅游消费仍以本地游、周边游为主导,“露营”有望贡献旅游新动能,同时带动周边运动休闲、营地设备收入。随国内防疫防控措施愈发得力,叠加暑期和十一黄金周的提振,下半年中远程旅游也有望继续回暖。维持行业“强于大市”评级。推荐处于文旅恢复中的酒店、景区、旅游服务、旅游零售等标的。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 千亿解禁压顶!散户却抢跑“抄底”?SpaceX盘前反弹逾4%;闪迪、西数绩后重挫!马斯克喊话存储需求依旧强劲

摩根大通CEO:金融市场杠杆水平仍高企,隐性借贷可能放大市场动荡

OpenAI披露其智能体“联手越狱”细节 攻破Hugging Face前已协作数月

华盛顿政策不确定性引发担忧 “卖出美国”交易策略争论重燃

华盛早报 | 存储熄火?两大存储巨头闪迪、西数盘后分别大跌8%、12%;突破4200美元阻力位!黄金迎来最佳上涨窗口;泡泡玛特回应段永平持仓下降至5.55%

对冲基金大额阿克曼谈人工智能:SpaceX有点落后,但我不会做空埃隆

上周投下反对票后 卡什卡利再喊加息:美联储应从9月开始行动

财报前瞻 | 存储股“狂欢”继续?闪迪Q4收入料狂增逾340%,三大关键指标值得重点关注