原创精选> 正文

大行评级 | 腾讯获野村唱高至455港元!小摩唱多比亚迪再涨40%

2022-07-18 18:55

大行观点

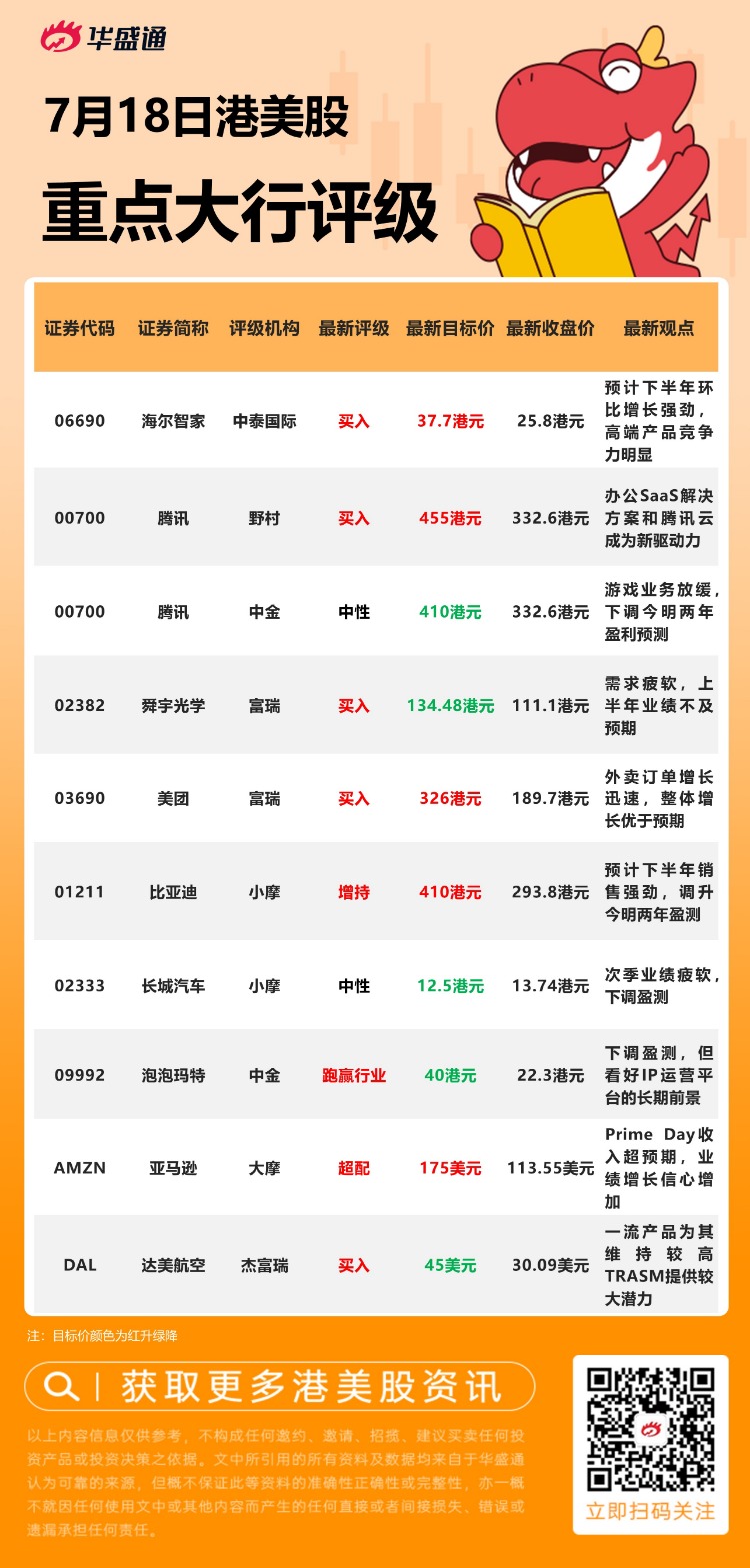

野村:维持腾讯【买入】评级,目标价455港元

野村发布研究报告称,维持腾讯“买入”评级,预计第二季收入同比跌4%,非通用会计准则营业利润率同比跌4.6个百分点至22.5%,非通用会计准则净利润率为19.6%,目标价455港元。报告中称,公司的长期前景依然光明,虽然其海外游戏业务暂时放缓,但凭借腾讯过去几年收购或投资的优质游戏IP和资产,仍有很大潜力。与此同时,在腾讯的办公SaaS套件中,尽管变现尚未全面展开,腾讯会议和微信在用户中获得了强大的吸引力。从长远来看,办公SaaS解决方案与腾讯云可能会成为驱动力。

富瑞:维持美团【买入】评级,目标价升至326港元

富瑞发布研究报告称,维持美团“买入”评级,预计集团的新举措可使基本面有改善,目标价由323港元升至326港元。报告中称,该行对美团强大的执行力印象深刻,考虑到第二季食物外卖以及到店、酒店和旅游业务的最新趋势,估计外卖业务表现将优于该行之前的预期,主因更高的订单量增长,及补贴比率下降。至于到店、酒店和旅游业务的收入估计也将优于该行预期,主要由于复苏期间的执行力强劲。

小摩:予比亚迪股份【增持】评级,目标价410港元

小摩发布研究报告称,予比亚迪股份“增持”评级,将今明两年盈利预测提高5%至8%,以反映第二季盈利增长,以及对新能源车销售势头有更大的信心,目标价410港元。公司发盈喜,预计中期纯利28-36亿元人民币(下同),同比增139%-207%,较该行预计约25亿元高出12%至44%。该行预计,比亚迪下半年销量将较上半年增长58%至100万架,相信将在第四季达到另一个里程碑,即月度新能源车销量约20万辆,将跑赢所有内地车企。而该行对公司今年新能源车销量预测为160万架,高于公司指引的150万架

小摩:维持长城汽车【中性】评级,目标价12.5港元

小摩发布研究报告称,维持长城汽车“中性”评级,下调今明两年核心盈利预测7%至9%,以反映今年次季表现疲弱,目标价12.5港元。该行相信,盈利表现逊于预期主要由于疫情及供应链受影响,令集团次季销售按季下跌17%,加上开支增加,尤其是研发、销售及推广支出。报告中称,公司发盈喜,预计上半年盈利同比上升50%至67%,不过,若撇除非常规项目,集团上半年的基础核心盈利仅为18亿元至23亿元人民币,同比下跌19%至37%,意味着Q2明显不及预期。

大摩:予亚马逊【超配】评级,目标价175美元

大摩发布报告称,予亚马逊“超配”评级,目标价175美元。该行预计,亚马逊Prime Day会员日收入将同比增长19%至46亿美元,比之前预期高出12%。与2021年Prime Day 8%的收入增速相比,今年Prime Day收入增速让其对Prime会员的消费能力和第三季度收入增速潜力的信心增加。该行指出,亚马逊Prime会员在今年的Prime Day活动中购买了超过3亿件商品,使其成为该公司历史上最大的Prime Day活动。

大行研究

中金:短期港股市场可能继续盘整,关注业绩与政策动态

中金发布研报称,整体来看,由于外部波动和政策支持力度下降可能会影响到市场的上行动能,中金判断短期市场可能继续盘整。但是,若中美经济增长和政策周期背离趋势仍然持续,中金认为港股市场中期上行趋势将保持不变。

投资建议方面,鉴于目前宏观环境,中金认为提供现金流确定性的板块仍将是良好的选择,例如股息支付带来的确定性或可预见性经营性现金流带来的确定性。因此,中金推荐高股息标的,如银行、部分公用事业和能源板块。另外,中金也建议关注估值存在折价而且监管环境逐步改善的优质成长板块,例如汽车、医疗设备、部分互联网和消费板块。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 千亿解禁压顶!散户却抢跑“抄底”?SpaceX盘前反弹逾4%;闪迪、西数绩后重挫!马斯克喊话存储需求依旧强劲

摩根大通CEO:金融市场杠杆水平仍高企,隐性借贷可能放大市场动荡

OpenAI披露其智能体“联手越狱”细节 攻破Hugging Face前已协作数月

华盛顿政策不确定性引发担忧 “卖出美国”交易策略争论重燃

华盛早报 | 存储熄火?两大存储巨头闪迪、西数盘后分别大跌8%、12%;突破4200美元阻力位!黄金迎来最佳上涨窗口;泡泡玛特回应段永平持仓下降至5.55%

对冲基金大额阿克曼谈人工智能:SpaceX有点落后,但我不会做空埃隆

上周投下反对票后 卡什卡利再喊加息:美联储应从9月开始行动

财报前瞻 | 存储股“狂欢”继续?闪迪Q4收入料狂增逾340%,三大关键指标值得重点关注