原创精选> 正文

阿里消失的5000亿!分析师拆解估值困境:长期仍是佼佼者

2022-07-18 23:01

阿里巴巴自2020年10月份以来,股价从高点回撤了三分之二,市值缩水超过5000亿美元。导致这一结果的原因是什么?

华尔街一家金融公司的估值专家Natalie Koo,将阿里巴巴损失市值的原因进行了拆解,并进行了定性分析。他认为,盈利能力下降、增长放缓以及风报比是主要原因,同时他也表示,其中一些不利因素正在迎来边际改善。

一、竞争加剧,盈利能力下降

更加严格的市场监管,使得行业竞争进一步加剧。相对而言,行业内更多的中小参与者拥有了竞争机会,阿里巴巴的管理层也多次提到其核心电商业务面临“越来越多的竞争”。

为了应对这种局面,阿里不得不采取更多措施,例如,

1.为商家和合作伙伴提供更多补贴(大量的打折);

2.在2021年12月的业绩电话会上,管理层表示,“在消费放缓的环境下,为了降低商家的运营费用,战略性地降低了部分服务费用。”更低的服务费、对商家更多的支持以及类似的表态,在早些时候的财报便已出现;

3.加大投资,包括直接销售和营销资金,也有战略投资;

4.在反垄断竞争之前,阿里的EBITA主要受菜鸟、来赞达(跨境电商)、饿了么拖累。2020年阿里推出了淘宝特约和淘菜菜,这些新的战略举措成为管理费支出的重点。该举措是为了与拼多多等竞争,扩大用户基础,但这是一种收入低、获客成本高、留存率低、利润率低的举措。不惜代价扩大用户群体,还是专注于高消费群体,这值得讨论。

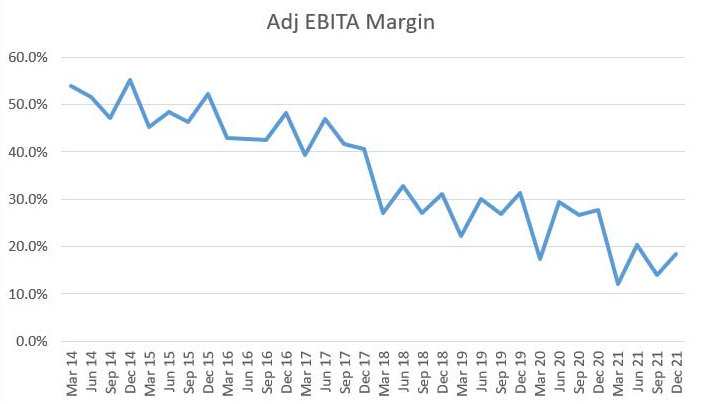

而以上这些原因,导致了阿里的EBITA利润率从之前保持了较长时间的27%的水平下降至最近几个季度平均16%的水平。

回顾2018年,阿里推出“新零售”计划时,EBITA利润率从40%左右下降至30%,目前的战略计划反映了公司业务组合的结构性变化。Koo认为,这可能将导致阿里的利润率会在较长时间段内保持较低水平。

二、阶段性因素压制增长

Koo认为,反垄断法是影响阿里的原因之一,但是主要影响在于对商户管理费用方面,这导致该部分收入增长慢于GMV增长。

而由于阿里巴巴覆盖了9.5亿的活跃用户,占据了全国14亿人的三分之二,因此公司的增长不可避免地受宏观经济形势影响。中国2022年地GDP增长目标是5.5%,上半年因为疫情影响较大,录得2.5%的增长。

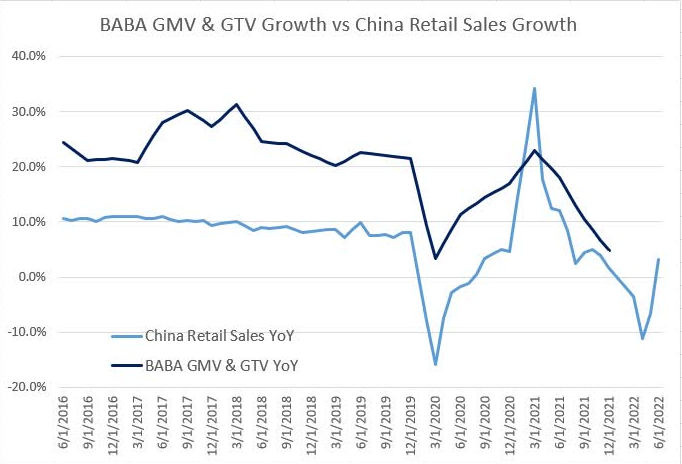

不过,就阿里而言,一个更相关的指标是零售额增长。阿里的零售GMV和GTV(合计)的增速从2019年之前的20%至30%下降至最近几个季度的平均14%。从大概走势看,阿里的GMV和GTV增长与中国零售增长存在紧密相关性,其中,2020年和今年上半年受疫情影响较为显著。

虽然有很多中国增长放缓的言论,但是Koo指出,中国人口是美国的四倍多,直观地说,这意味着中国人的平均富裕程度是美国人的四分之一时,其总消费规模将与美国相当。换言之,只要中国从以前“轻松”增长转变为高质量增长,其增长的道路依然很长。如果是这样,即便中国消费规模在绝对值上追上了美国,人均收入水平还有很大提升空间,意味着中国的消费总规模仍然具备很大潜力。

三、投资者需要更高的回报补偿

不管你是不是阿里巴巴的粉丝,大多数人都可能会认为该股目前被低估了。盈利能力下降和增长放缓是两个原因,但它们似乎不足以完全解释如此巨大的差距——5000亿美元是一个很大的数字。

最后一个原因是更高的风险溢价/投资者所需的回报率。这就是人们所说的笼罩在股票上空的“未知”、“不确定性”或监管风险,这应该被科学地视为风险溢价,而不是一些难以捉摸的概念。投资者受到了惊吓,因此他们需要更高的回报来补偿。

市场上的这种风险并不新鲜,而且是阶段性的。Koo表示,有一件事是明确的——2020年至2021年的风险水平代表着极端情况,将其解释为正常水平(即,如果你认为“事情将永远是这样”)是不正确的。也就是说,这种极端情况终将过去,阿里也极大概率会重回正轨,市场对于阿里的信心和估值也将逐步修复。

四、监管是长远发展的催化剂

虽然严格的监管在短期内对企业发展形成压力,但好的企业可以在激烈的监管周期中生存下来,甚至发展壮大。

以《多德-弗兰克法案》(Dodd-Frank Act)为例,近2.8万项新规则和限制的引入限制了银行的收入池,使它们的资本金要求和合规成本增加了一倍。

但是从好的方面来看,在多德-弗兰克法案通过后的几年里,银行进行了重组,改变了业务结构,变得更有效率,学会了优化资本,并在技术和营销领域发展了新的竞争优势。这种监管调整区分了赢家和输家。从2013年开始,几只大型银行股在接下来的10年里大幅跑赢大盘。

回到阿里巴巴的例子,市场对2020-2021年的发展状况的反应,就好像监管是对公司的致命打击一样,而实际上它们更多的可能是变革的催化剂,对公司的长远发展是有利的。事实上,从今年的市场消息来看,经过监管梳理之后,政策也正在逐渐变得宽松,而阿里依然是中国电商的佼佼者。

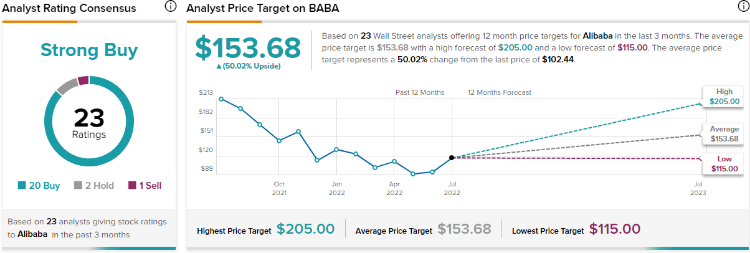

根据Tipranks的统计,过去三个月,有23位分析师对阿里巴巴进行了评级,其中20位给予“买入”评级,2位给予“持有”评级,1位给予“卖出”评级,未来12个月平均目标价是153.68美元,较当前股价拥有约50%的上升空间。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 千亿解禁压顶!散户却抢跑“抄底”?SpaceX盘前反弹逾4%;闪迪、西数绩后重挫!马斯克喊话存储需求依旧强劲

摩根大通CEO:金融市场杠杆水平仍高企,隐性借贷可能放大市场动荡

OpenAI披露其智能体“联手越狱”细节 攻破Hugging Face前已协作数月

华盛顿政策不确定性引发担忧 “卖出美国”交易策略争论重燃

华盛早报 | 存储熄火?两大存储巨头闪迪、西数盘后分别大跌8%、12%;突破4200美元阻力位!黄金迎来最佳上涨窗口;泡泡玛特回应段永平持仓下降至5.55%

对冲基金大额阿克曼谈人工智能:SpaceX有点落后,但我不会做空埃隆

上周投下反对票后 卡什卡利再喊加息:美联储应从9月开始行动

财报前瞻 | 存储股“狂欢”继续?闪迪Q4收入料狂增逾340%,三大关键指标值得重点关注