热门资讯> 正文

靳毅:油价回落,美国通胀能否“松口气”?

2022-07-13 14:58

- 西方石油(OXY) 0

- 英国石油(BP) 0

- 道琼斯指数(DJI) 0

核心观点:

本轮原油价格下挫的背后,并非是美国进入衰退的“镜像”,而是美元的走强。在“标尺效应”下,美元走强使得原油价格出现大幅回落。

我们认为,原油短期内或许难以进入下行通道:

从需求端出发,虽然,目前全球经济衰退“预期先行”,但短期内,美欧经济不弱,不宜高估原油需求回落的速率及幅度;

从供给端出发,不宜高估原油扩产幅度:

1) 疫情后,美国页岩油扩产并非一帆风顺,原因有:①招工困难;②原油价格波动加剧,扩产意愿下降。

2) OPEC扩产意愿存疑:①历史上来看,沙特产能难以长期维持在1100万桶/天;②OPEC成员国财政大量依托于原油出口,在当下原油波动加剧格局下,增产也将面临一定成本风险。

以全球原油需求与美国商业原油库存比值作为因子,对历史上原油价格同比增速拟合效果较好。结合EIA对年内全球原油需求和美国商业原油库存的预测,根据模型显示,年内原油或将在100-110美元区间震荡,难以出现大幅下行。

我们认为,今年年内原油价格难以出现大幅回落,不宜对美国通胀“消退”太过乐观,年内美联储加息难以停止,主要原因有二:

1) 能源通胀带动整体通胀回落幅度有限。经测算,油价震荡格局对CPI的“拉低”作用仅为1个百分点左右;

2) 通胀预期难松。6月份议息会议,美联储强调了通胀预期的重要性,在原油价格出现大幅回落前,通胀预期或许也难以显著松动。

风险提示 俄乌冲突升级,美联储超预期宽松,美国经济超预期衰退,美国通胀快速下行,新冠疫情传播超预期,模型测算可能存在误差。

正文

1、油价回落,交易什么?

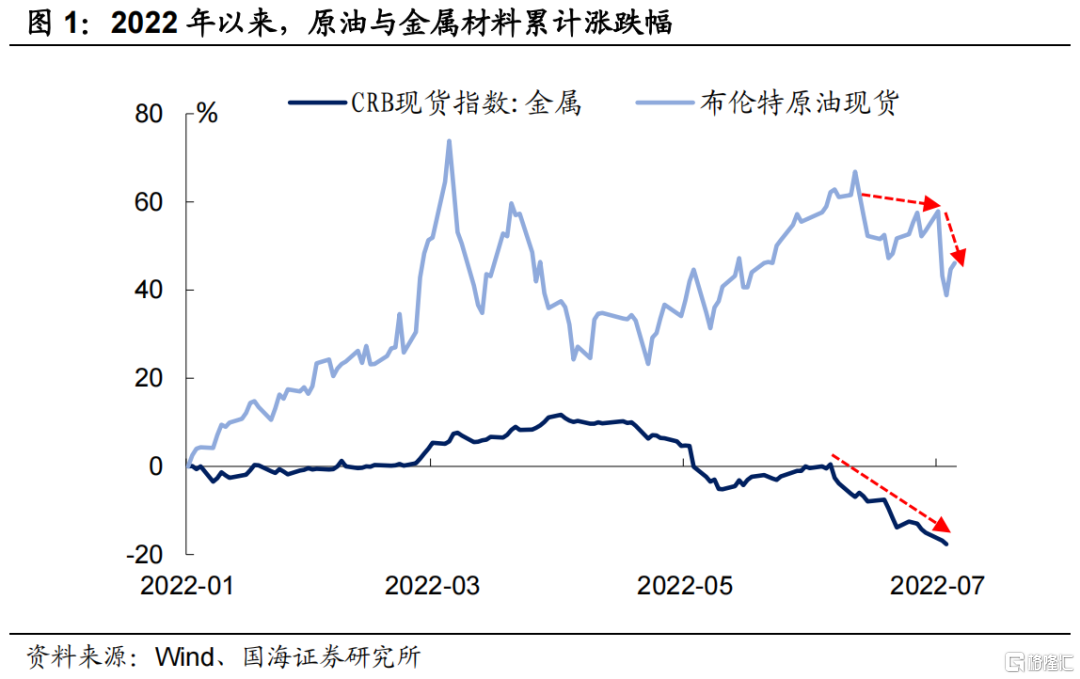

6月份以来,以金属原材料为代表的国际大宗商品价格呈现出了一轮“下跌潮”,叠加期间美债利率的“摸高回落”,市场对于“衰退”的讨论络绎不绝。进入7月份,原油价格一改前期稍显韧性的走势,出现显著松动,这是否意味着美国经济“衰退”又近了一步呢?

我们认为,本轮原油价格下挫的背后,并非是美国进入衰退的“镜像”,而是美元的走强。

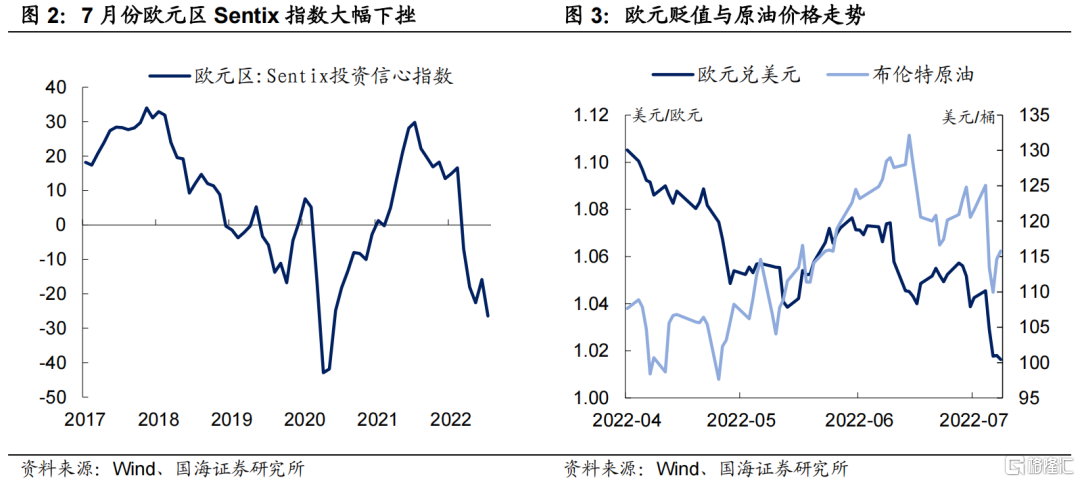

强美元的一大推手,是持续疲软的欧元。目前欧美通胀高企,但美联储已经开启加息,追赶曲线,而欧洲尚未开始正式收紧货币政策。在欧美货币政策背离格局下,欧元有持续走弱的基础。

本轮欧元大幅下挫的一大导火索是7月份欧元区投资者信心指数大幅下行,为欧洲增长放缓再添阴霾。由于国际原油价格以美元标价,在“标尺效应”下,美元走强使得原油价格出现大幅回落。

2、原油是否开启“降温模式”?

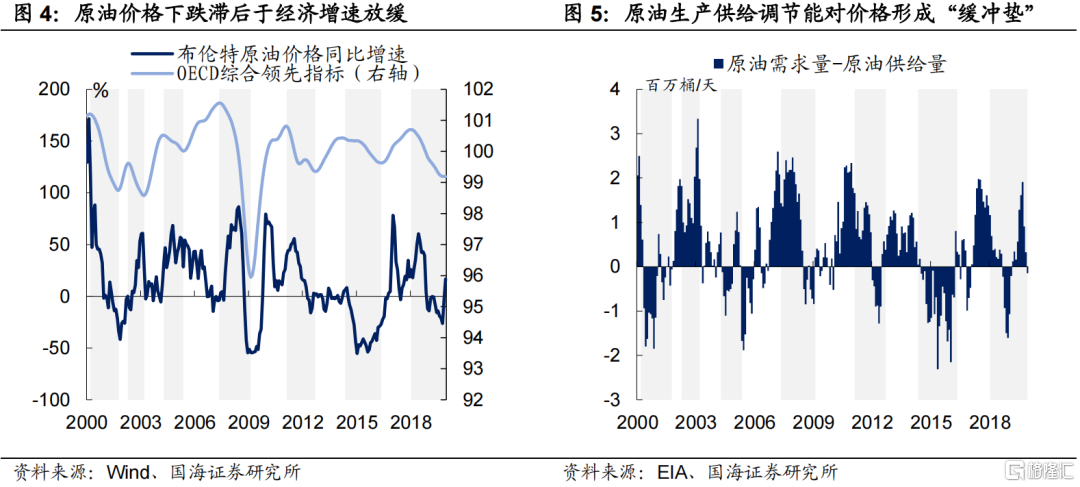

虽然本轮原油价格的下挫,更多受短期美元走强扰动。但是全球经济增速放缓已是一致预期,这是否意味着原油价格会迅速进入下行通道?

历史上来看,原油价格与全球经济周期高度相关,但是价格下跌总是滞后于经济增速放缓,我们认为背后原因主要有二:1)当经济刚开始放缓时,原油需求仍不弱;2)当市场预期需求放缓时,原油产能会主动调节,进而对油价产生相应支撑。

类比于本轮,我们同样可以从需求和供给两大维度出发,我们认为,现在开始看空原油和交易美债利率下行一样,仍为时过早。

2.1

不宜高估需求回落

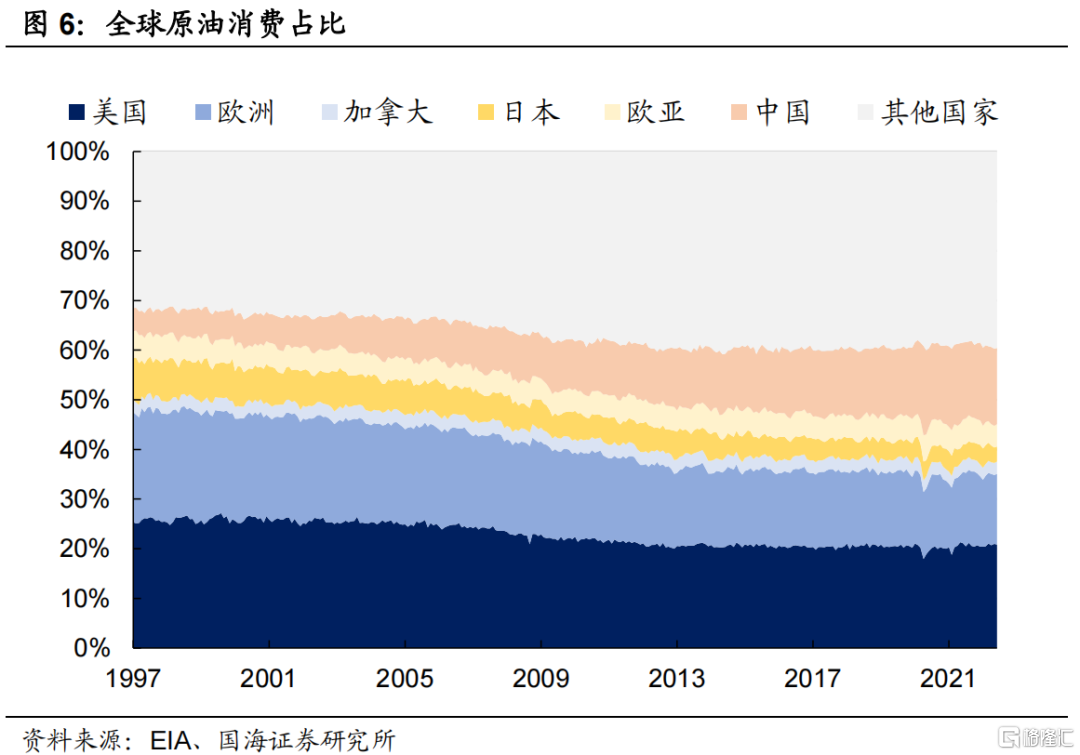

原油价格和经济增速的高相关性背后,实则反映的是原油由需求侧定价。历史上来看,美欧的原油需求占据了全球需求的35%,因此,美欧的经济走势将很大程度上决定原油的需求。

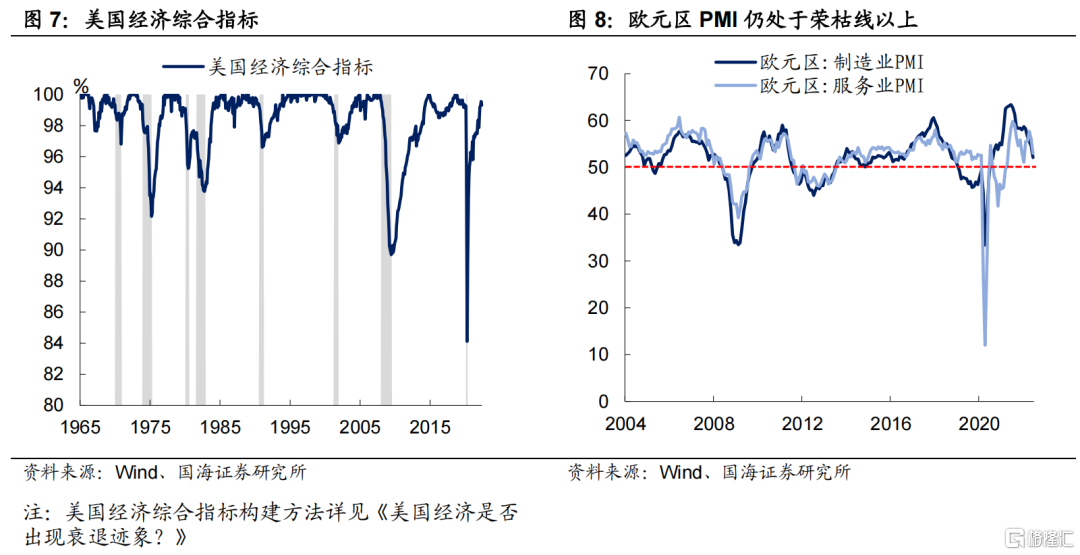

我们在《美债利率见顶了吗?》中指出,市场在交易美债利率下行的同时,实际上是在交易经济衰退的预期,但是目前美国经济实际上正从“过热”回归中性的过程中,难言疲软。

欧洲的情况也类似,从PMI指数来看,欧元区经济增长放缓较快,但目前仍处于荣枯线以上。

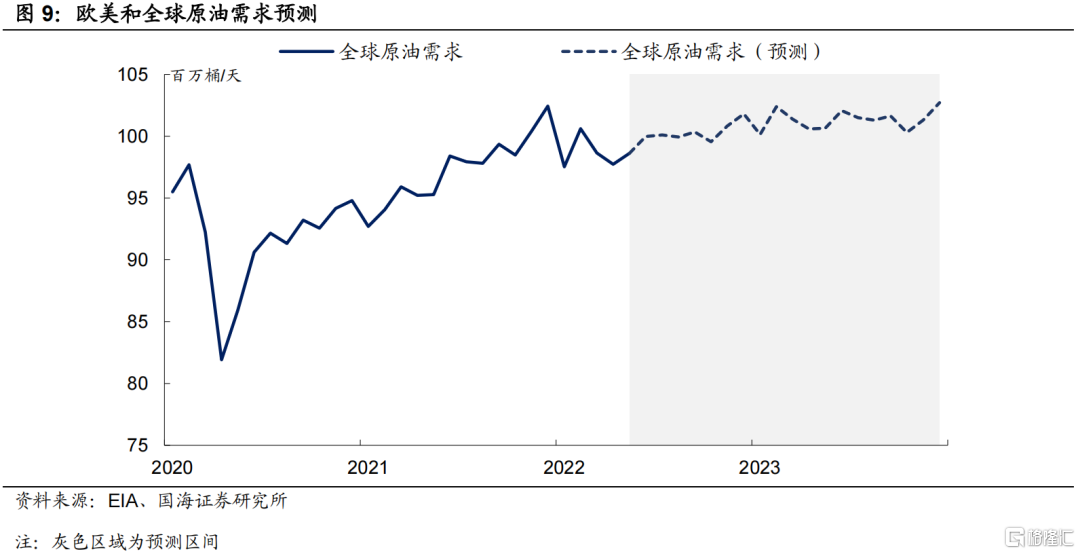

在全球经济增长没有陷入实际衰退的格局下,原油需求仍有一定支撑。根据美国能源信息署(EIA)预测,2023年,全球原油需求量仍会小幅增长,将从目前0.99亿桶/天增加至1.03亿桶/天。因此,我们认为,虽然全球经济衰退“预期先行”,但不宜高估短期内原油需求回落的幅度。

2.2

供给是否存在超预期

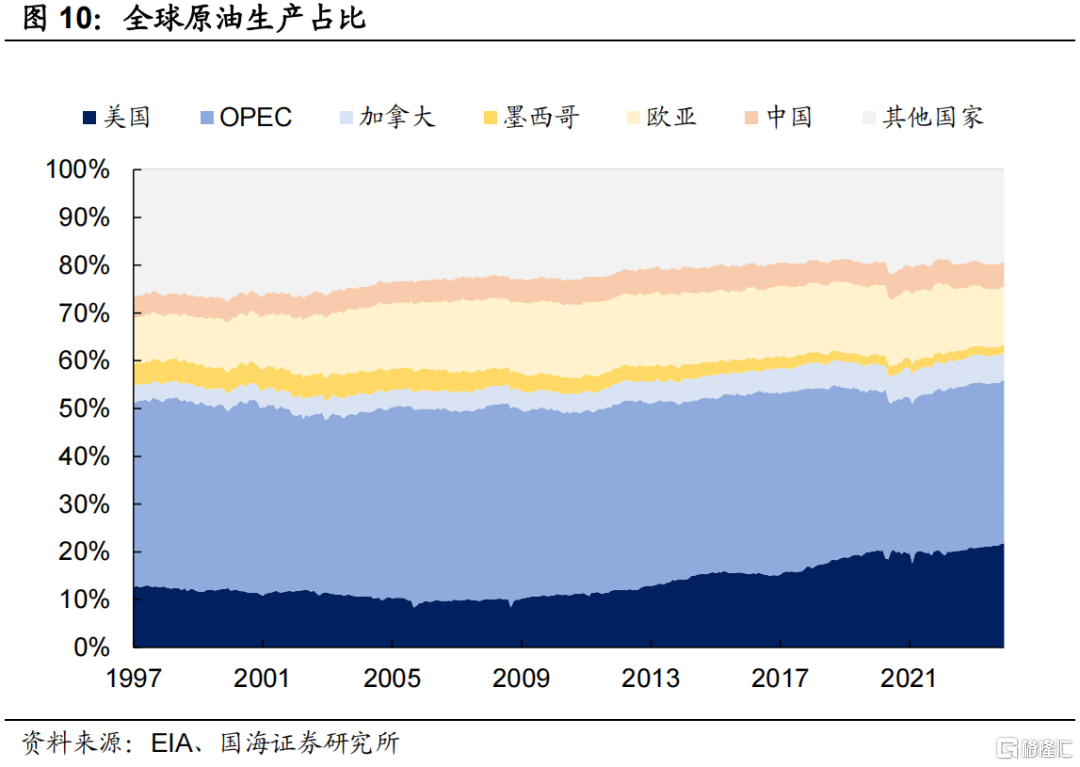

自从美国页岩油革新以来,美国原油产能迅速扩张,目前全球原油生产主要集中在美国和OPEC成员国之间,占全球原油生产50%以上。美欧通胀高企格局下,对原油“扩产降价”有一定诉求,然而本轮原油在供给端的弹性或许相对有限:

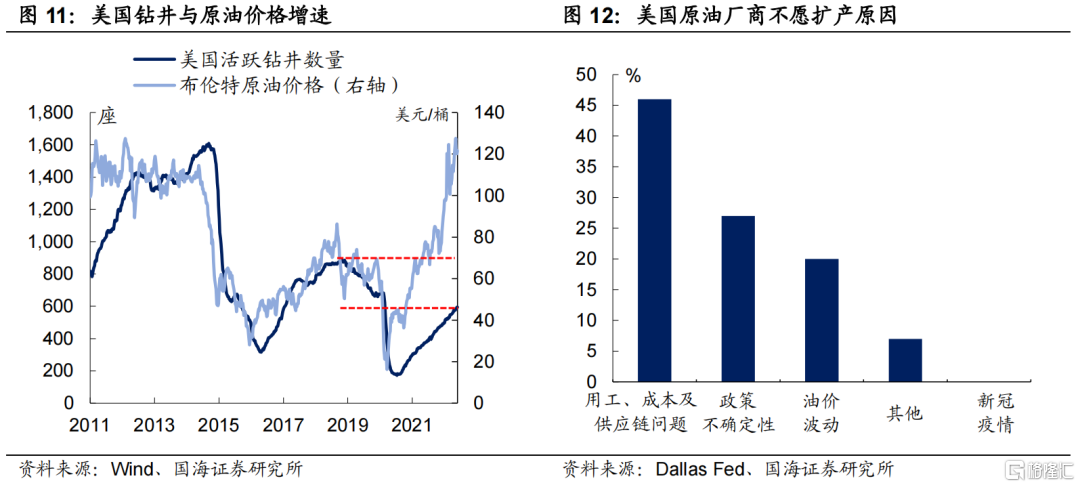

1) 美国页岩油扩产并非一帆风顺。由于美国页岩油生产具有高衰减性,美国原油扩产依赖于新井钻探。历史上来看,原油价格略领先于美国活跃钻井数量。2021年下半年以来,原油价格迅速上行,但是钻井数量并没有“迅速跟上”,目前仍较疫情前最高钻井数量差293座。

根据达拉斯联储6月份的能源行业调查来看,目前美国原油扩产主要存在两大阻力:

① 招工难掣肘原油扩产。新井钻探与生产需要大量专业人员和设备投入,虽然美国就业市场持续恢复,但是原油生产作为“老旧行业”依然面临招工难问题,年轻人入行意愿低,叠加目前美国薪酬水平高涨,招工难问题使得原油生产商很难在短期内增设人员,扩大产能。

② 原油价格波动加剧,扩产意愿有所下降。自原油高位回落以来,原油价格波动加剧,而增设钻井一般需要4-9个月时间,一旦全球经济进入“降速后周期”,前期的大规模扩产可能会使原油厂商面临更高的成本风险。

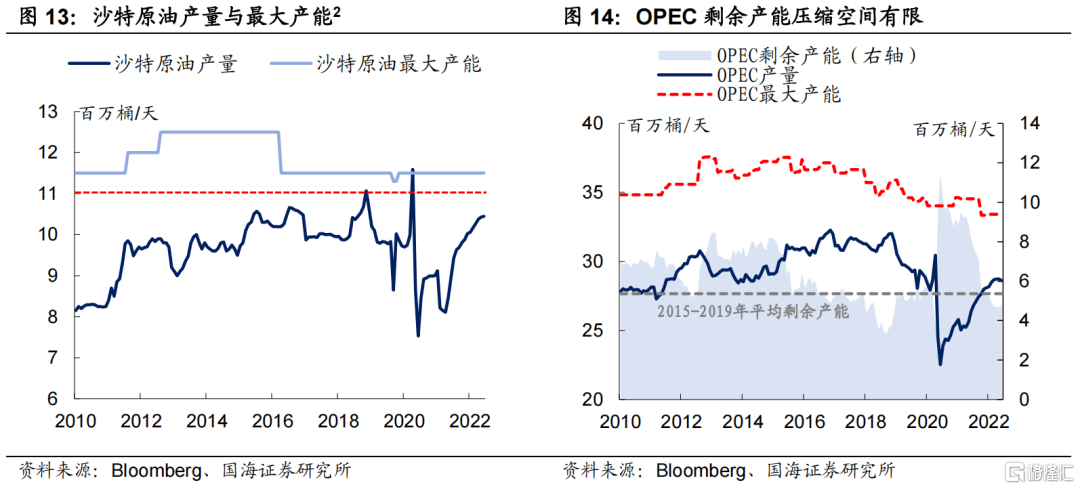

2) OPEC扩产意愿存疑。由于沙特是OPEC成员国中原油产量最高的国家,目前美国对于“增产降价”的希望也主要寄托在沙特增产上,我们认为不宜对原油增产幅度太过乐观,原因有二:

① 对于沙特能否有效增产,市场依旧存在分歧。根据Bloomberg估算,2016年以来,沙特最大产能为1150万桶/天,但历史上来看,沙特产油较难长时间维持在1100万桶/天以上。历史上仅在2018年和2020年两次短暂地将原油产量提升至该水平。

② 历史上来看,当下OPEC剩余产能已经接近疫情前平均水平。由于OPEC成员国财政大量依托于原油出口,因此,在当下原油波动加剧格局下,OPEC增产也将面临一定财政风险,扩产幅度或许相对有限。

2.3

年内油价如何演绎?

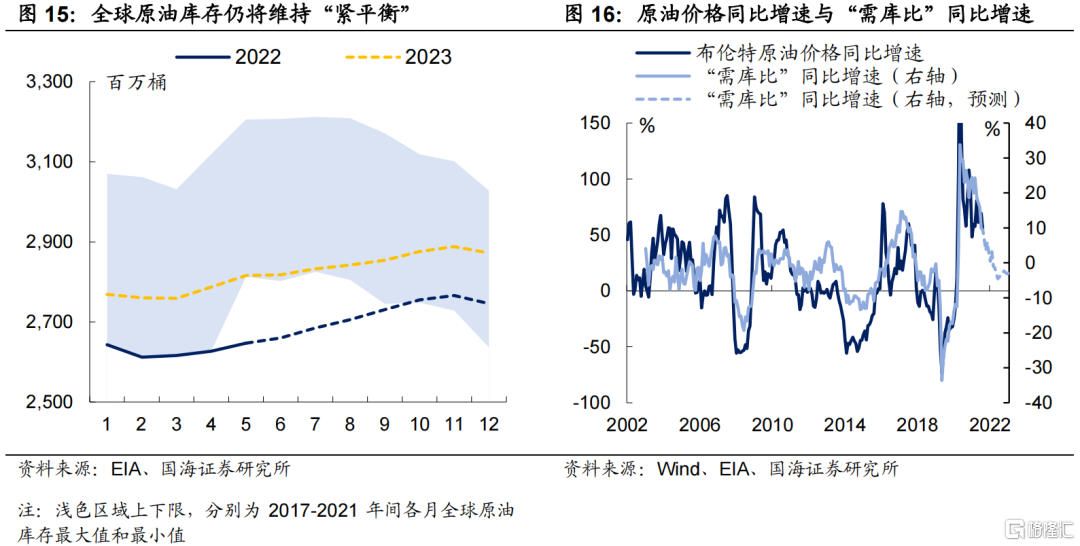

综合以上两点,在需求端韧性尚存,而供给端弹性有限的格局下,短期内,原油供需仍将维持“紧平衡”,原油价格或许难以出现大幅松动。

EIA的原油报告中,市场对原油需求与原油库存关注度较高。我们使用需求与库存的比值来综合反映原油供需的“松紧度”。经过研究,我们发现,“需库比”同比增速与原油价格增速高度相关,作为因子可以对原油价格有较好拟合效果。

EIA月度报告披露两个口径的原油库存数据:美国商业原油库存、OECD商业原油库存,以及两个口径的原油需求数据:美国原油需求量、OECD原油需求量。我们通过两两组合发现,“OECD原油需求量+美国商业原油库存”组合对油价的拟合效果最好。

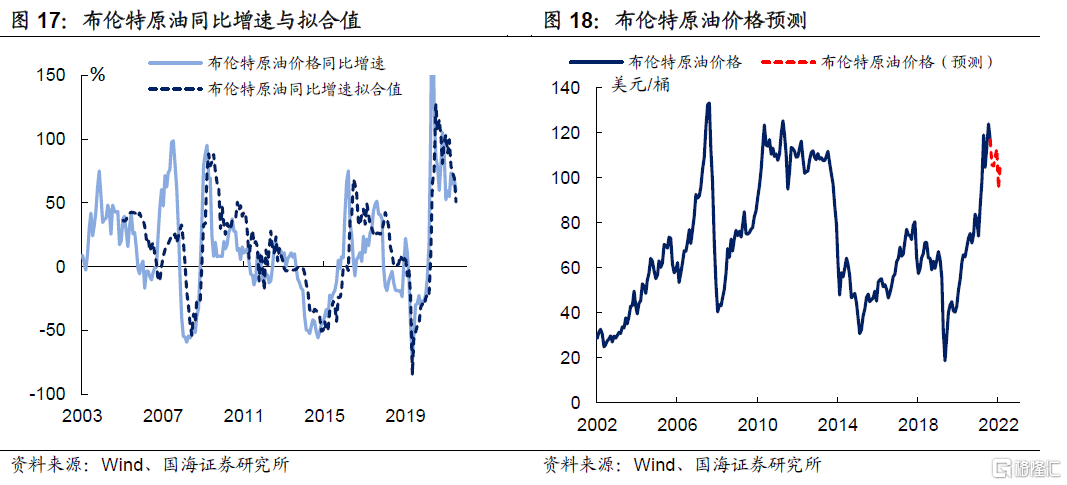

我们采用滚动回归,用“需库比”同比增速来拟合布伦特原油价格同比增速,我们以24个月数据作为训练集,用来预测下一个月的布伦特原油同比增速,历史拟合效果较好。

模型结果显示,截至2022年底,原油价格同比增速或将逐渐回落至20%,年内原油价格或将在100-110美元/桶之间波动。

3、从原油看通胀如何演绎

我们认为,今年年内原油价格难以出现大幅回落,不宜对美国通胀“消退”太过乐观,主要原因有二:1)能源通胀带动整体通胀回落幅度有限;2)通胀预期难松。

3.1

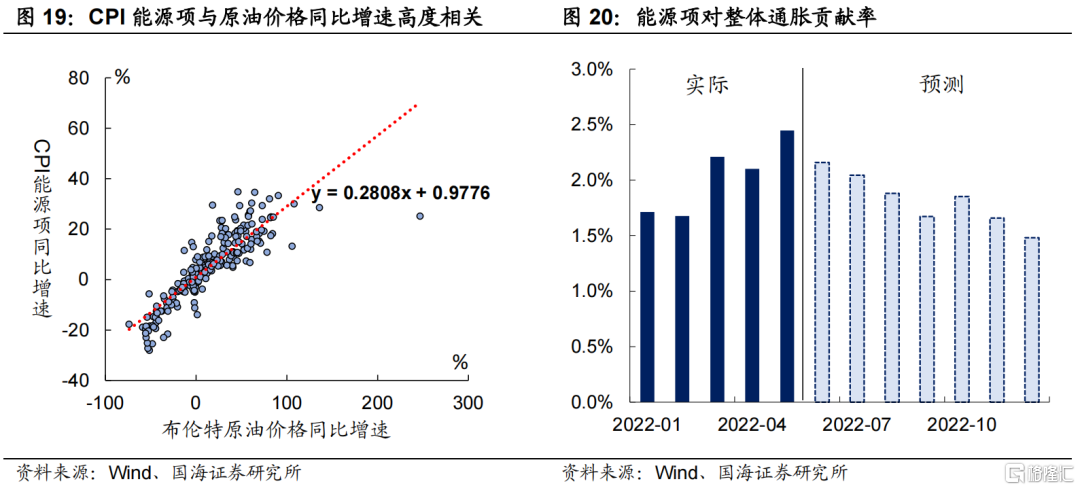

能源通胀回落有限

历史上来看,原油价格同比增速,和能源通胀增速高度相关。结合我们先前对于原油价格增速的同比预测,以及能源项在CPI中的占比,经测算,虽然年内原油价格同比增速放缓,但对CPI同比增速的“拉低”效果仅为1个百分点左右,相比于目前8%以上读数的CPI增速,“通胀降温”作用相对有限。

3.2

预期难松,加息不止

6月份美联储加息75BP除了有CPI再创新高的因素,同时也有通胀“预期不降”的考量在内。美联储在6月份的议息会议上强调了通胀预期的重要性,当通胀预期一旦长期维持在较高水平,将向实际通胀进行传导。

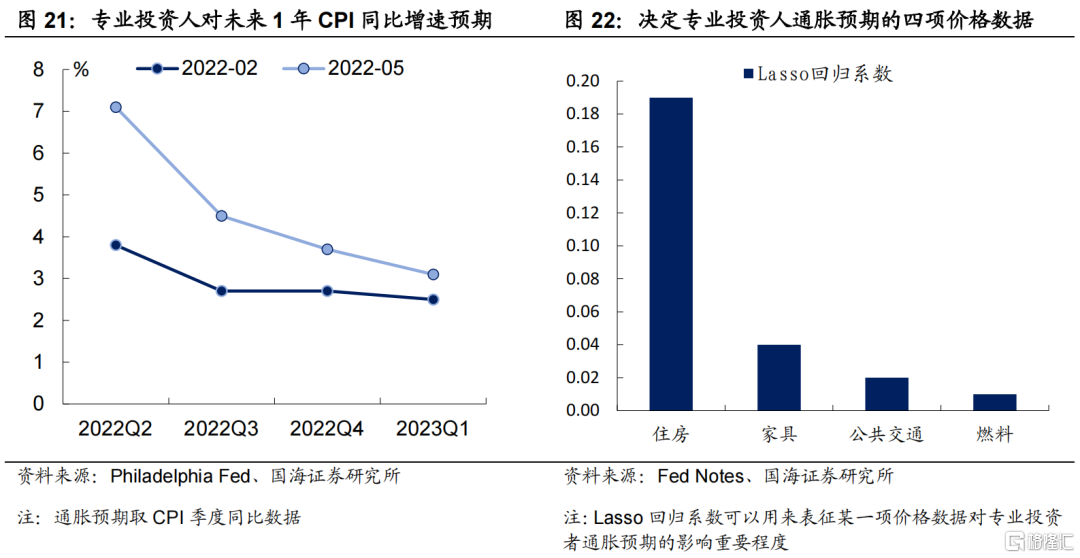

根据克利夫兰联储的研究表明,决定专业投资人通胀预期的有四大项:住房、家具、公共交通以及燃料,其中,燃料项重要程度最低,这也意味着,通胀预期的显著下降需要油价出现大幅松动。

根据我们对今年原油价格在100-110美元之间震荡格局的判断,油价同比增速难以出现大幅回落,因此,通胀预期或许也难以大幅下行,在此格局下,美联储年内加息难以停止。

风险提示俄乌冲突升级,美联储超预期宽松,美国经济超预期衰退,美国通胀快速下行,新冠疫情传播超预期,模型测算可能存在误差。

靳毅

国海证券研究所固定收益研究团队负责人。曾任国海证券资产管理分公司固定收益总部同业投资部总经理,申万宏源证券资产管理事业部固定收益总部产品总监等职。北大金融家俱乐部理事,固定收益领域大型NGO"固收汇"创始人。

推荐文章

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?